人民币大涨只是刚刚开始?

离岸人民币(CNH)8月份累计飙涨超1300点,美元指数同期惨跌、创近九个月以来最大月跌幅,CFTC持仓周报更是显示,投机交易员自2月以来首次做空美元。

外汇资产走势的突发转向,预示着什么?

1

人民币汇率强势升值

相比A股每月月末例行大涨,人民币汇率在8月走出了波澜壮阔的行情,从月初的7.2199到月末的7.0892,累计上涨超1300点,涨幅为1.8%。

7月25日以来,人民币兑美元汇率累计升值2.7%,离岸人民币汇率接近7.08的15个月高点。

8月28日以来,人民币升值0.36%,这是在美元指数同期上行了的情况下,意味着当前人民币升值“含金量”更高。

8月29日开始,人民币兑美元汇率收盘价更是开始明显强于中间价,为去年7月以来首次。

人民币汇率强势的背后,发生了什么?

这就不得不提本周引发热议的一句话“1万亿美元中国资金即将回流?”

知名“美元微笑理论”提出者,英国对冲基金Eurizon SUJ Capital的首席执行官Stephen Jen麦示,随着美国降息,中国企业可能会出售1万亿美元的美元计价资产,此举可能会使人民币升值10%。

他认为,当美联储降息时,美元资产的吸引力将受到侵蚀,并可能刺激1万亿美元(折合人民币7.1万亿元)的“保守”资金回流,因为中国与美国的利率差距正在缩小。

民生证券宏观团队也认为,当前汇率升值是交易因素驱动,企业“补偿性”结汇或是主因。据其测算,出口企业的“补偿性”结汇规模可能有约1066亿美元。

华泰证券认为,从2022年以来,出口企业未结汇的规模在1000亿美元——5400亿美元的区间。

该团队指出,某种意义上,此前出口商减少结汇也是人民币“套息交易”的一种表现形式;随着美联储降息下中美利差收窄,不排除人民币出现阶段性套息交易逆转,而人民币走强会进一步促进结汇意愿。

人民币套息逆转对股票市场的影响是什么?

民生证券认为,汇率升值利好风险偏好改善,但股市上涨仍需其他因素配合。

一方面是近期汇率升值是交易因素驱动,与国内经济基本面关系变化不大。另一方面。企业结汇增加的确可能拉动消费和投资,但传导路径较长,短期很难显著提振股市。

华泰证券团队相对比较乐观,认为随着美国降息临近,持有美债的机会成本下降,有助于资金回流新兴市场;中美短端利差有望快速收窄,可能进一步降低持有香港的股息类资产的机会成本;人民币汇率升值边际提升香港资产吸引力。

不管是主动权益基金还是ETF基金,均是香港主题的基金8月表现较为亮眼。

主动权益基金方面,8月表现最佳的是汇添富基金的张韡管理的汇添富香港优势精选A,8月上涨4.8%。

(本文内容均为客观数据信息罗列,不构成任何投资建议)

ETF方面就更明显了,上榜的10只产品全是港股主题ETF,恒生生物科技ETF、港股科技ETF、港股通创新药ETF8月分别上涨5.01%、4.75%和4.63%。

资金似乎也开始获利了结。恒生科技ETF、恒生医疗ETF和港股通50ETF分别净流出5.46亿元、3.5亿元和2.63亿元。

2

“转按揭”落地的影响

与此同时,周五有外媒报道称,中国正考虑进一步下调存量房贷利率,允许存量房贷寻求转按揭,以降低居民债务负担、提振消费。该消息直接引爆地产股,地产ETF一度飙涨7%。

2023年7月14日,央行新闻发布会上,央行货币政策司司长邹澜说:

「按照市场化、法治化原则,我们支持和鼓励商业银行与借款人自主协商变更合同约定,或者是新发放贷款置换原来的存量贷款。」

由于是「支持和鼓励」,存量贷款的置换一直没有大范围铺展开,提前还贷现象也就不断出现。去年, 六大行成个人房贷规模大幅“缩水”逾5000亿。

其实“转按揭”相关传闻5月份也传过一次,但没有这次这么声势浩大。

为什么存量房贷的利率一直拖着没有下调?

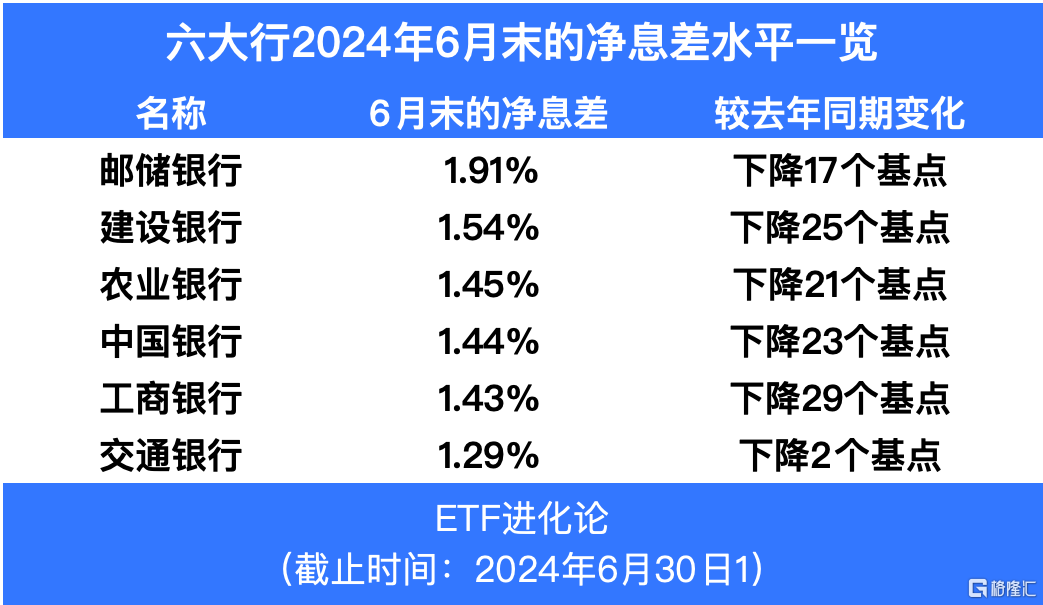

我们需要先明确一点:净息差是银行经营管理的生命线。由于信贷需求转弱、贷款利率不断下调,银行近些年的净息差水平不断下降。

最新半年报数据显示,国有六大行的净息差持续承压,除交行外,其余5家的净利息收益率均较去年同期大幅回落,普遍净息差水平落在1.4%的中枢。

现在全国的人民币贷款余额大约是250万亿元,其中房贷是38万亿,近7成都是六大行的。截至2023年年末,六大国有银行按揭贷余额合计约在26万亿元左右。

这部分存量房贷大部分是4%-5%的高息资产,对净息差承压的银行来讲,目前净息差水平只有1%,前期又要稳汇率,存量房贷不是说降就降。

但随着美联储主席上周五的历史性转向,几乎明示9月一定会降息,国内的政策空间也就出来了。

其实今年以来已有超30个城市陆续执行或优化“商转公”政策,元商业贷款转为公积金贷,可以降低房贷成本,减少房贷利息支出,降低存量房贷的还贷压力可以说是正在进行的一件事。

正如济学家洪灝在最新文章所言,存量房贷达5.4万亿美元,如果中国房地产转按揭一切顺利,居民的还贷压力将减轻,并释放消费潜力。

设想一下,存量房贷下调的政策真出台了,会不会刺激消费?会不会刺激经济?至少是边际上改善的信号吧?

如果你认可上面的话,经济增速改善,国债长期利率的中枢也会抬升。一旦利率反转,前期疯涌炒国债、甚至上杠杆增厚收益的资金会遭遇什么?

这不就是央行从4月以来一直耳提面命市场的话吗,甚至以硅谷银行作为例子敲打相关机构。

以今年8月被交易商协会启动自律调查的上常熟银行为例,上半年投资收益为9.2亿,同比增长95.96%。

今年上半年,常熟银行配置了303.46亿元的政府债和177.87亿元的金国债。

当所有机构资金都加杠杆,拉长债券久期,一旦利率上行,债券价格下跌,为了流动性可能不得不折价卖出债券,导致浮亏变实亏,"硅谷银行"事件就重新上演了。

为了防范利率风险,央行本月还对金融机构持有债券资产的风险敞口开展测试。

这系列动作会不会就是等打扫干净房子,再推出包括下调存量房贷在内的新政策?不然这头眼看情况刚好转,那头拖后腿的又来了。

3

结尾

当然以上情况都是基于“转按揭”落地,带动经济增速上行的设想。前者只能说是后者的必要条件,而不是充分条件。最新8月官方制造业PMI为49.1,继续落在收缩区间,显示经济情况需要进一步观察。

絮絮叨叨分析了这么多,只是想告诉大家,一个政策的推出,不是拍拍脑袋就能落地,不是你说要强刺激,就马上除颤仪安排上。前期需要综合衡量多种情况,考虑多种风险。

之前看新闻,有人建议不要传播负面消息,会影响大家情绪。说实话,当时看到这个建议第一反映是生气,心血直冲脑门,但最近的舆论情况让我改变了想法。

现在的情绪太悲观了,没有人敢乐观,只有负面信息才有流量。可是你别忘了,我们执意追求真相是为了什么?是希望了解情况后,来更好安排自己的生活、资产配置、甚至躺平也情理之中。因为这是你了解所有情况后,作出的选择。

了解真相,不是让你整天以为世人皆醉,我独醒。拿着一个符合自身观点的悲观结论,像个祥林嫂一样到处叭叭叭叭。前段时间大摩策略会议不是很火吗?多少人认认真真看了全部会议内容?还是只会看结论?

最后就是卷又卷不动,躺又躺不平,只能骂骂咧咧做仰卧起坐。

永远喜欢罗素的一句话——“只有一种英雄主义,就是在认清生活的真相后依然热爱生活。”

如果做不到,那就不要追求真相,做到像季羡林先生笔下的“难得糊涂”的人,也很快乐。

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管92.42

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管88.26

- 监管中axi15-20年 | 澳大利亚监管 | 英国监管 | 新西兰监管79.20

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照82.07

- 监管中GTCFX10-15年 | 阿联酋监管 | 毛里求斯监管 | 瓦努阿图监管60.90

- 监管中VSTAR塞浦路斯监管| 直通牌照(STP)80.00

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.81

- 监管中金点国际集团 GD International Group澳大利亚| 1-2年86.64

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56