民生证券:给予滨江集团买入评级

民生证券股份有限公司李阳,陈立近期对滨江集团进行研究并发布了研究报告《2024年半年报点评:营收利润短期承压,土地拓展聚焦杭州》,本报告对滨江集团给出买入评级,当前股价为8.42元。

滨江集团(002244) 营收归母净利短期承压,大拿地力度导致经营活动产生的现金流净额为负。 2024年上半年公司实现营收242.01亿元,同比下降10.46%;截至2024年上半年,公司扣非归母净利11.31亿元,同比下降29.98%,主要受交付体量较上年同期减少及交付项目本身毛利下降影响;公司经营活动现金流净额-45.85亿元,较去年同期下降321.73亿元,主要因公司维持较强的拿地力度,购买商品、接受劳务支出相对稳定,但资金回笼受销售同比下降、按揭首付比例下调,以及形象进度未结顶等按揭放款条件受限因素影响,与去年同期相比降幅较大,我们预计随着以前年度地价支付完毕,公司经营活动现金流或将改善。 销售金额维持行业前列,未来可结算空间充裕。2024年上半年公司实现销售金额582.2亿元,位列克而瑞行业销售金额排名第8位,较2023年提升3位;2024年上半年公司实现销售面积94.1万方,位列克而瑞销售面积排行榜第25位,公司的销售均价(销售金额/销售面积)仍处于较高水平;公司2024年销售目标为1000亿元以上,全国排名在15名以内;截至2024年上半年,公司尚未结算的预收房款为1394.4亿元,可支持未来公司的营收规模。 “三道红线”维持绿档,融资成本逐步下降。公司坚持稳健经营,融资渠道畅通,并继续保持合理有息负债水平,“三道红线”监测指标持续保持“绿档”。截至2024年上半年,公司扣除预收款后的资产负债率为55.09%、净负债率为22.86%,现金短债比为2.46,短期债务仅为107.63亿元,占比总有息债务27%,在手现金可有效覆盖短期债务;截至2024年上半年,公司综平均融资成本为3.7%,较2023年末下降0.5个百分点,融资成本持续下降,充分反映了市场对滨江集团优秀的资产价值、强大的经营能力和优质的公司信誉的高度认可。 持续深耕杭州,土储质量优越。截至2024年上半年,公司新增土地储备项目10个,合计计容建面87.5万方,权益土地款112.2亿元,全部位于杭州,进一步巩固杭州市场份额;截止2024年上半年,公司土地储备中杭州占66%,浙江省内非杭州的城市包括金华、湖州、宁波等经济基础扎实的二三线城市占比25%,浙江省外占比9%;优质的土地储备为公司未来可持续发展提供良好保障。 投资建议:公司作为央企龙头,土地储备丰富,现金流充足,我们预测2024-2026年营收分别达692.37亿元/714.46亿元/742.71亿元,同比增长-1.7%/3.2%/4.0%;2024-2026年PE倍数为11/10/9。维持“推荐”评级。 风险提示:公司土地拓展不及预期;市场回暖速度不及预期

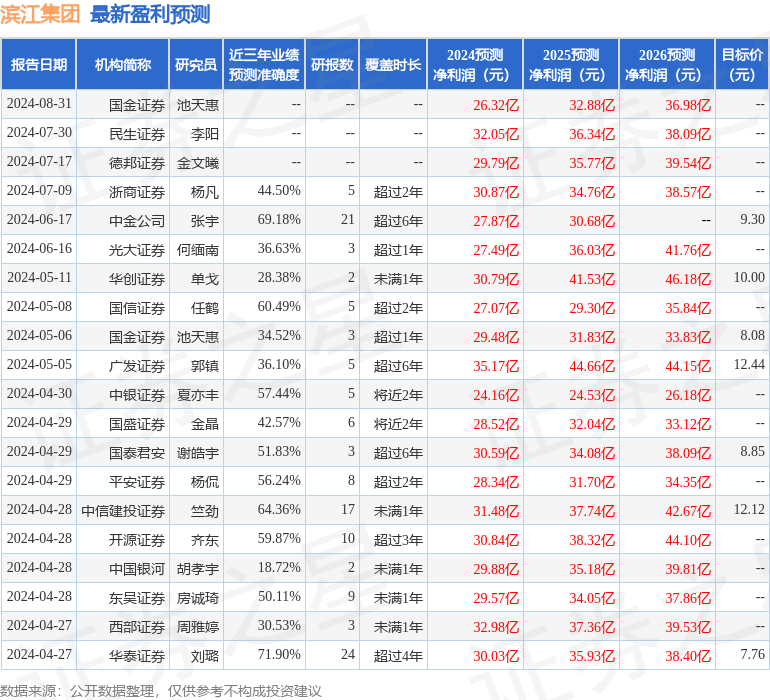

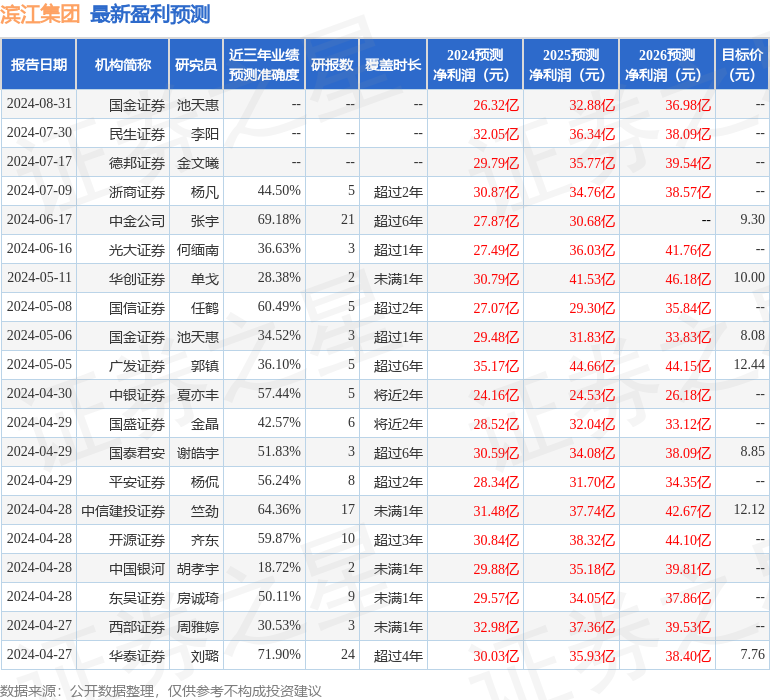

证券之星数据中心根据近三年发布的研报数据计算,华泰证券刘璐研究员团队对该股研究较为深入,近三年预测准确度均值为71.9%,其预测2024年度归属净利润为盈利30.03亿,根据现价换算的预测PE为8.68。

最新盈利预测明细如下:

该股最近90天内共有15家机构给出评级,买入评级11家,增持评级3家,中性评级1家;过去90天内机构目标均价为10.8。

以上内容为证券之星据公开信息整理,由智能算法生成,不构成投资建议。

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管92.42

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管88.26

- 监管中axi15-20年 | 澳大利亚监管 | 英国监管 | 新西兰监管79.20

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照82.07

- 监管中GTCFX10-15年 | 阿联酋监管 | 毛里求斯监管 | 瓦努阿图监管60.90

- 监管中VSTAR塞浦路斯监管| 直通牌照(STP)80.00

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.81

- 监管中金点国际集团 GD International Group澳大利亚| 1-2年86.64

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56