中国银河:给予亚钾国际买入评级

中国银河证券股份有限公司孙思源近期对亚钾国际进行研究并发布了研究报告《钾肥量增价跌,24H1盈利承压》,本报告对亚钾国际给出买入评级,当前股价为17.37元。

亚钾国际(000893) 核心观点 事件公司发布2024年半年度报告,报告期内,公司实现营业收入16.98亿元,同比下滑16.03%;归母净利润2.70亿元,同比下滑62.32%。分季度来看,公司2402实现营业收入10.64亿元,同比下滑8.82%、环比增长68.09%;归母净利润1.89亿元,同比下滑50.40%、环比增长132.56%。 钾肥价格回落、出口关税致24H1公司盈利下滑。2024年上半年,国内氯化钾市场供需较为宽松,产品价格震荡回落,并随需求季节性变化而小幅波动。报告期内,公司合格氯化钾产品产量、销量分别为84.51、86.10万吨,分别同比增长10.93%、12.33%;氯化钾销售均价为1926.64元/吨,同比下滑26.19%。另外,受老过自2023年10月1日起对氯化钾出口征收7%关税影响,公司吨产品费用和税金支出增加,24H1公司合计计提出口关税1.02亿元。钾肥价格回落、出口关税增加,致公司24H1盈利能力显著下滑。24H1公司销售毛利率为49.06%,同比下滑13.17pcts。公司现已向老挺有关部门申请减免钾肥出口关税,老挺甘蒙省计投厅与相关部委协商后称基本支持公司的申请并已向政府汇报。未来若公司取得老挺政府关于减免出口关税的政令,将转回减免部分金额。 2024年钾肥进口大合同价格落地,稳定国内钾肥市场。2024年7月9日,中国钾肥进口谈判小组与国际钾肥主要供应商达成一致,我国2024年度钾肥进口合同价格为273美元/吨CFR(到岸价),我国仍然保持在全球钾肥“价格注地”的优势地位。钾肥进口大合同价格的落地,对我国钾肥市场起到了稳定作用,有助于我国今年秋季及明年春季顺利开展钾肥保供稳价工作,同时也对国内钾肥价格起到了托底作用。当前钾肥需求偏淡,价格走势持稳。根据卓创资讯数据显示,截至8月29日,国产60%氯化钾均价为2465元/吨,较上周同期持平。9-10月随秋季备肥需求逐步到来,氯化钟价格有望迎来小幅反弹,公司钾肥主业盈利性也有望随之得到修复。 非钾业务有序推进,2.5万吨/年溴素扩建项目顺利酸工。公司于2022年成立非钾事业部,旨在全面勘探公司老挺钟盐矿丰富的伴生资源、开发其他老过矿产资源。目前公司已相继合作引入漠素、氯碱等化工项目进入老挺工业园区。漠元素是公司矿产中含量较为丰富的资源之一,公司老挺提钾卤水的漠素含量较国内海水含漠量高近60倍,较具开发价值。2023年5月,公司首个1万吨/年漠素项目成功投产、达产。2024年7月,公司2.5万吨/年漠素扩建项目顺利峻工。随公司漠素产业链布局不断完善,漠素盈利性有望逐步增强。未来漠素有望成为公司非钾业务中承载上下游化工产业布局的重要链条,为公司非钾事业发展奠定坚实基础,并推动公司加速开启第二成长曲线。 投资建议预计2024-2026年公司营收分别为37.07、77.31、101.72亿元,司比分别变化-4.90%、108.56%、31.58%;归母净利润分别为8.54、17.30、22.95亿元,同比分别变化-30.83%、102.46%、32.69%;EPS分别为0.92、1.86、2.47元/股,PE分别为18.30、9.04、6.81倍。维持“推荐”评级。 风险提示下游需求不及预期的风险,钾盐矿山开采成本上涨的风险,新建项目达产不及预期的风险等。

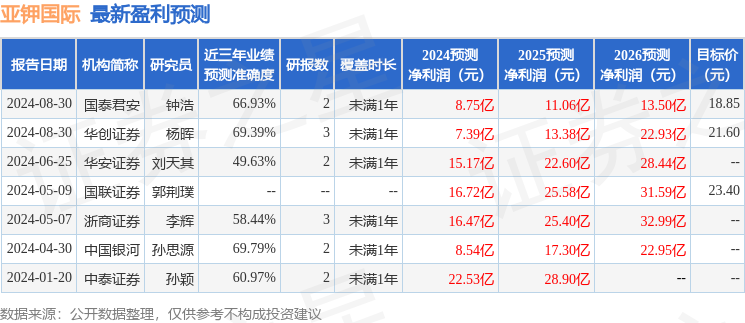

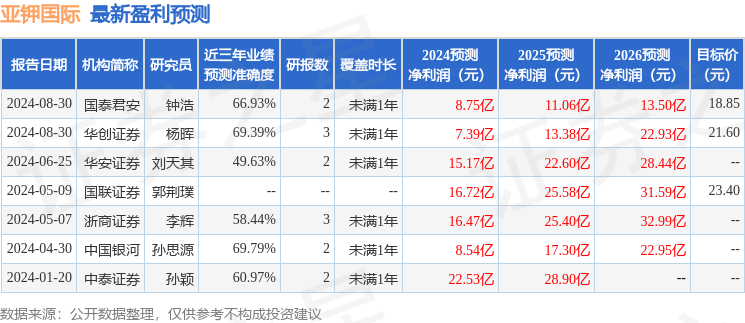

证券之星数据中心根据近三年发布的研报数据计算,中国银河孙思源研究员团队对该股研究较为深入,近三年预测准确度均值为69.79%,其预测2024年度归属净利润为盈利8.54亿,根据现价换算的预测PE为18.88。

最新盈利预测明细如下:

该股最近90天内共有4家机构给出评级,买入评级3家,增持评级1家;过去90天内机构目标均价为29.9。

以上内容为证券之星据公开信息整理,由智能算法生成,不构成投资建议。

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管88.77

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管85.36

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中金点国际集团 GD International Group澳大利亚| 1-2年86.64

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照80.52

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.71

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56

- 监管中GO Markets高汇15-20年 | 澳大利亚监管 | 塞浦路斯监管 | 塞舌尔监管87.90

- 监管中alpari艾福瑞5-10年 | 白俄罗斯监管 | 零售外汇牌照87.05

- 监管中AUS Global5-10年 | 塞浦路斯监管 | 澳大利亚监管86.47