信达证券:给予北汽蓝谷买入评级

信达证券股份有限公司陆嘉敏,徐国铨近期对北汽蓝谷进行研究并发布了研究报告《单车亏损逐步缩窄,享界助力高端化突破》,本报告对北汽蓝谷给出买入评级,当前股价为6.71元。

北汽蓝谷(600733) 事件:公司发布2024年半年报,公司上半年实现营收37.4亿元,同比-35.2%;实现归母净利润-25.7亿元,同比-29.9%。其中Q2实现营收22.4亿元,同比-31.7%;实现归母净利润-15.6亿元,同比-42.9%。 点评: 上半年营收业绩略承压,Q2单车亏损环比缩窄。公司上半年实现营收37.4亿元,同比-35.2%;实现归母净利润-25.7亿元,同比-29.9%。其中Q2实现营收22.4亿元,同比-31.7%;实现归母净利润-15.6亿元,同比-42.9%。Q2公司毛利率-7.5%,同比-5.2pct,环比-1.1pct。上半年公司销量2.8万辆,同比-20.4%,Q2销量1.8万辆,单车亏损8.69万元,环比Q1减亏1.35万元。 享界S9首发ADS3.0亮相,20天大定突破8000台。8月6日下午,鸿蒙智行与北汽联合打造的享界S9旗舰轿车正式发布,Max/Ultra版售价分别为39.98/44.98万元,低于此前45-55万元的预售价。S9主要亮点包括:智能驾驶首发ADS3.0,核心算法应用端到端架构;外观延续问界M9同款设计语言,座舱主打静谧+隐私+舒适,后排座椅支持“零重力模式”。据华为终端8月26日消息,享界S9上市20天累计大定量已超过8000辆。 S9覆盖豪华轿车市场,主要竞品包括BBA56E(宝马5系、奥迪A6、奔驰E级)/沃尔沃S90等车型。23年国内56E销量分别为14.3w/17.8w/16.2w,豪华轿车除蔚来ET7等个别国产车型外,市场份额几乎均为合资/外资占据。我们认为享界S9凭借越级的空间、配置、舒适性及智能化,叠加华为品牌加持,有望填补国产品牌在高端轿车市场的空白,随增程版车型上市,看好其月销进一步爬升。 极狐品牌交付逐步回暖,未来集中投入助力长期发展。极狐阿尔法S5、T5、考拉等车型交付逐渐放量,根据Marklines,7月极狐品牌合计交付突破8000台。北汽已经启动了包括阿尔法T5神行版、考拉五座版在内的22个项目的开发工作,以及8个项目的预研。同时北汽集团宣布,到2030年研发投入将超过1000亿元,重点放在新能源、智能化领域,有效支持极狐的长期发展。 盈利预测与投资评级:享界品牌承载北汽制造底蕴及华为智选加成,首款车型S9兼具豪华与科技属性,且定价超预期,有望对传统豪华合资品牌形成强力替代。我们看好享界及极狐产销爬坡与放量带动公司收入及盈利显著改善。我们预计公司2024-2026年归母净利润为-46亿元、-16亿元、7亿元,维持“买入”评级。 风险因素:汽车销量不及预期风险、新能源汽车行业竞争加剧风险、原材料价格波动和供应短缺的风险。

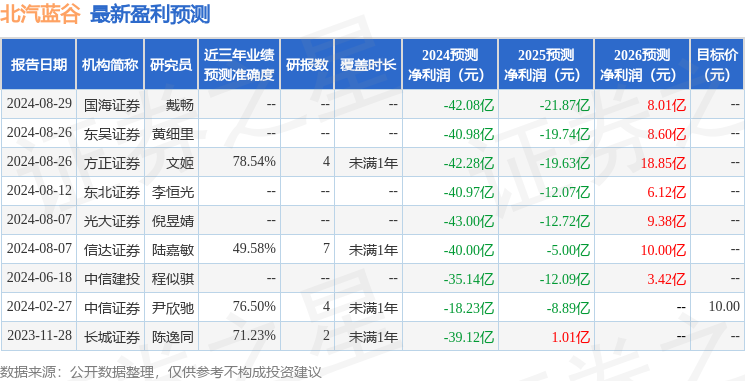

证券之星数据中心根据近三年发布的研报数据计算,方正证券文姬研究员团队对该股研究较为深入,近三年预测准确度均值为78.54%,其预测2024年度归属净利润为亏损42.28亿。

最新盈利预测明细如下:

该股最近90天内共有8家机构给出评级,买入评级6家,增持评级2家。

以上内容为证券之星据公开信息整理,由智能算法生成,不构成投资建议。

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管89.42

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管85.36

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中金点国际集团 GD International Group澳大利亚| 1-2年86.64

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照80.52

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.71

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56

- 监管中GO Markets高汇15-20年 | 澳大利亚监管 | 塞浦路斯监管 | 塞舌尔监管87.90

- 监管中alpari艾福瑞5-10年 | 白俄罗斯监管 | 零售外汇牌照87.05

- 监管中AUS Global5-10年 | 塞浦路斯监管 | 澳大利亚监管86.47