开源证券:给予科德教育买入评级

开源证券股份有限公司初敏,李睿娴近期对科德教育进行研究并发布了研究报告《公司信息更新报告:教育+油墨业务稳增,把握AI芯片国产替代节奏》,本报告对科德教育给出买入评级,当前股价为11.56元。

科德教育(300192) 教育、油墨业务保持稳健,中昊芯英收款季节性因素导致投资亏损 2024H1公司实现收入3.7亿元,同比增长3.82%;其中2024Q2实现收入1.83亿元,同比减少2.22%。2024H1实现归母净利润6281万元,同比+8.88%,归母净利率16.97%,同比+0.79pct,其中2024Q2归母净利润2206万元,同比+0.63%,归母净利率12.08%,同比+0.34pct。2024H1上市公司确认中昊芯英带来的投资亏损640万元,由于交货集中在下半年,成本在上半年已经确认,中昊芯英的收入将在下半年得以确认,全年看有望贡献正收益。中职业务新校舍拓展或不及预期,宿舍改造等因素或致使教育业务利润率下降,因此我们下调2024-2026年,预计2024-2026年归母净利润为1.61/1.92/2.25亿元(原预测2024-2026年为1.68/2.01/2.35亿元),yoy+15.9%/+19.8%/+16.7%,对应EPS0.49/0.58/0.68元,当前股价对应PE为23.7/19.8/16.9倍,维持“买入”评级。 天津旅外贡献主要增量,教育业务成本上升,油墨业务毛利率环比维持高位(1)教育业务:收入增长由天津旅外贡献,利润率同比回落。2024H1公司中职及全日制学校收入为1.72亿元,同比+5.23%,毛利率42.01%,同比-4.54pct。其中子公司陕西西安教育实现收入1.47亿元,同比-1.19%,净利润3702万元,净利率25.17%,同比-5.29pct;天津旅外收入2422万元,同比+27.98%,净利润493万元,净利率20.34%,同比-10.22pct。(2)油墨业务:收入同比下降,毛利率环比维持高位。2024公司油墨业务收入为1.73亿元,同比-8.75%,毛利率23.51%,同比+6.75pct,环比+0.18pct。 教育+AI训练国产替代双轮驱动,AIGC时代看好中国TPU小巨人中昊芯英(1)职业教育:近日国务院发布《关于促进服务消费高质量发展的意见》,其中提到,激发教育和培训消费活力,推动职业教育提质增效,建设高水平职业学校和专业。公司主业升学类中职教育符合国家发展方向具备长期逻辑,盈利能力稳健。(2)AI芯片:公司当前持有国产TPU小巨人中昊芯英7.8%股权,中昊芯英是国内唯一掌握TPU架构训推一体AI芯片核心技术公司,其自主设计的“刹那AI训练芯片”性能介于Google TPUv4和TPUv5p之间,核心技术团队多就职于谷歌、苹果、亚马逊等国际头部公司,已与全国多地政府、运营商、企业合作共建智算中心,2023年已实现收入4.85亿元,归母净利8133万元。 风险提示:新校区建设、招生爬坡不及预期,中昊芯英销售不及预期等风险。

证券之星数据中心根据近三年发布的研报数据计算,开源证券初敏研究员团队对该股研究较为深入,近三年预测准确度均值为79.14%,其预测2024年度归属净利润为盈利1.68亿,根据现价换算的预测PE为22.67。

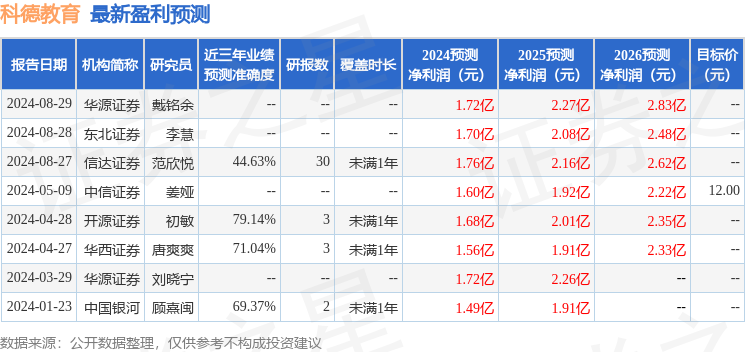

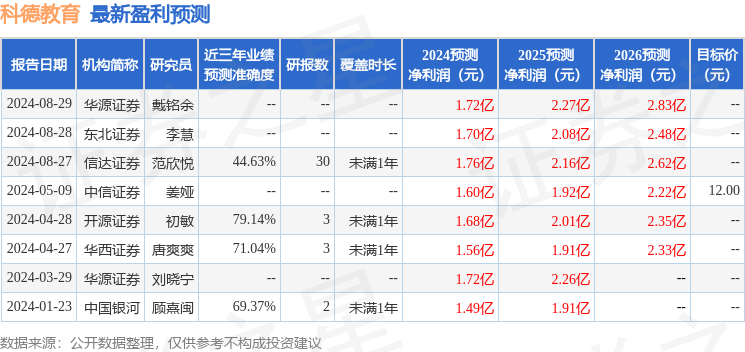

最新盈利预测明细如下:

该股最近90天内共有3家机构给出评级,买入评级2家,增持评级1家。

以上内容为证券之星据公开信息整理,由智能算法生成,不构成投资建议。

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管92.42

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管88.26

- 监管中axi15-20年 | 澳大利亚监管 | 英国监管 | 新西兰监管82.80

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照80.52

- 监管中GTCFX10-15年 | 阿联酋监管 | 毛里求斯监管 | 瓦努阿图监管69.35

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.81

- 监管中金点国际集团 GD International Group澳大利亚| 1-2年86.64

- 监管中VSTAR塞浦路斯监管| 直通牌照(STP)80.00

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56