中国银河:给予招商积余买入评级

中国银河证券股份有限公司胡孝宇近期对招商积余进行研究并发布了研究报告《2024年半年报点评:营收利润增长,聚焦非住业态》,本报告对招商积余给出买入评级,当前股价为8.79元。

招商积余(001914) 事件:公司发布2024年半年报,2024年上半年实现营业收入78.39亿元,同比增长12.34%,归母净利润4.35亿元,同比增长3.79%、扣非后归母净利润为4.14亿元,同比增长7.65%。 营收实现双位数增长:公司2024年上半年实现收入78.39亿元,同比增长12.34%,归母净利润4.35亿元,同比增长3.79%。营业收入实现双位数增长主要由于新拓物管项目、母公司交付项目增加等原因。归母净利润增速低于营收,主要由于:1)毛利率略有下滑,2024年H1公司实现毛利率12.57%,较去年同期下滑0.73pct、其中物管业务和资产管理业务毛利率分别为10.95%、52.69%,分别较去年同期提高0.38pct、下滑0.19pct;2)税金及附加增长较多,2024年H1税金及附加较去年同期增加41.32%,主要由于去年同期退还土地增值税以及房产税有减免政策;3)其他收益下滑,2024年H1其他收益较去年下滑44.91%,主要由于增值税进项税加计抵减及政府补助减少。费用管控有效,2024年H1公司销售费用率、管理费用率、财务费用率分别为0.49%、2.97%、0.20%,分别较去年同期下滑0.09pct、0.47pct、0.28pct。 聚焦非住领域:公司2024年H1实现物管收入75.35亿元,同比增长12.68%,其中基础物管63.56亿元,同比增长15.86%。截至2024年H1末,公司在管面积3.85亿方,较截至2024年Q1末的在管面积增长2.94%。2024年H1对应的物管单价为2.75元/平米/月。以区域分布看,广东、江苏、上海、山东四个省份贡献的物管收入合计42.56亿元、四省贡献管理面积2.13亿方。从业态分类看,公司聚焦非住业态。2024年H1公司实现非主业态基础物管收入46.33亿元,占基础物管收入的72.90%;截至2024年H1公司非住业态在管面积2.52亿方,占比65.45%;2024年H1非住业态的平均物管单价为3.06元/平米/月,高于同期公司在管住宅业态的平均物管单价2.16元/平米/月。以项目来源看,截至2024年H1公司第三方项目管理面积2.57亿方,占在管面积的67%,第三方外拓的新签约年度合同金额15.71亿元;2024年H1,公司非住业态在金融、互联网、航空、高校、医院、交通等领域拓展表现强劲,信托项目包括广州国际金融城、中国人寿大厦等项目;2024年H1公司在市场化住宅项目中新签约1.69亿元,同比增长超70%。 增值服务专业显成效:2024年H1,公司实现平台增值服务2.56亿元,同比增长3.96%。企心服务通过以点带面拓展客户、零售服务部分爆品销售额突破千万元。2024年公司实现专业增值服务9.23亿元,同比下滑3.37%。智能化工程市场业务突破多个优质客户;充电桩业务步入快速发展期,目前已接入2.8万余台充电桩;智能家居业务实现营收突破千万元;房产经纪业务推动平台化转型,全国房产租售收入同比增长36%。 在管商业规模扩大:2024年H1,公司实现资产管理业务2.89亿元,同比增长2.61%。1)商业运营业务实现7041万元收入,同比增长17.34%。截至2024年H1末,招商商管在管项目70个(含筹备项目),管理面积397万方,其中自持3个项目,受托管理招商蛇口项目58个,第三方输出项目9个。2024年H1,集中商业销售额同比提升26.7%,同店同比提升6.9%;客流同比提升37.7%,同店同比提升15.4%。2)持有物业出租及经营业务实现收入2.19亿元,同比下降1.38%。截至2024年H1末,公司总可出租面积46.90万方,总出租率94%,持有业态包括酒店、购物中心、零星商业、写字楼等。 风险提示:公司2024年H1收入和归母净利润均实现增长。物管业务稳定增长,聚焦非住业态实现多元化布局;商业运营在管规模扩大。我们预测公司2024-2026年归母净利润为8.45亿元、9.26亿元、9.71亿元,对应EPS为0.80元/股、0.87元/股、0.92元/股,对应PE为10.41X、9.51X、9.06X,维持“推荐”评级。 风险提示:宏观经济不及预期的风险、基础物管服务拓展不及预期、关联方相关业务不及预期、资产管理业务运营不及预期。

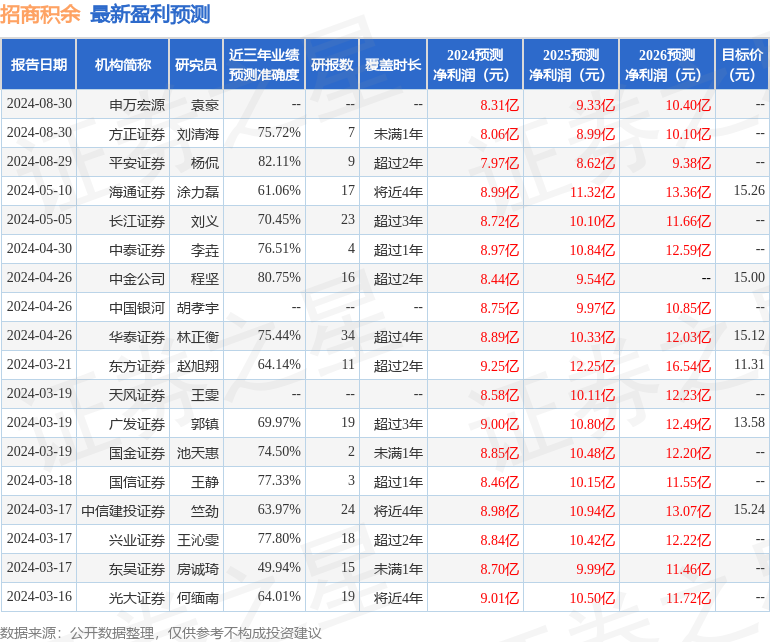

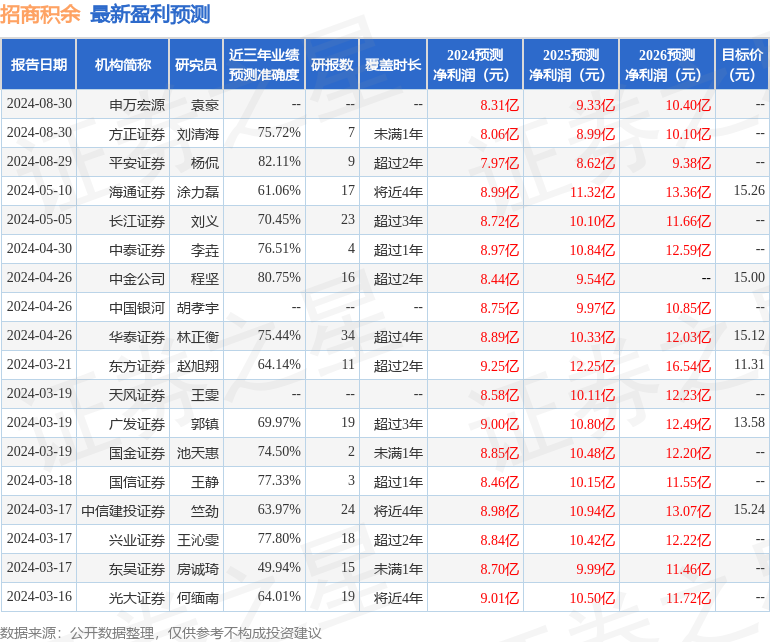

证券之星数据中心根据近三年发布的研报数据计算,平安证券杨侃研究员团队对该股研究较为深入,近三年预测准确度均值高达82.11%,其预测2024年度归属净利润为盈利7.97亿,根据现价换算的预测PE为11.72。

最新盈利预测明细如下:

该股最近90天内共有7家机构给出评级,买入评级6家,增持评级1家;过去90天内机构目标均价为13.94。

以上内容为证券之星据公开信息整理,由智能算法生成,不构成投资建议。

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管92.42

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管88.26

- 监管中axi15-20年 | 澳大利亚监管 | 英国监管 | 新西兰监管79.20

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照82.07

- 监管中GTCFX10-15年 | 阿联酋监管 | 毛里求斯监管 | 瓦努阿图监管60.90

- 监管中VSTAR塞浦路斯监管| 直通牌照(STP)80.00

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.81

- 监管中金点国际集团 GD International Group澳大利亚| 1-2年86.64

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56