民生证券:给予老凤祥买入评级

民生证券股份有限公司刘文正,郑紫舟,褚菁菁近期对老凤祥进行研究并发布了研究报告《2024年半年报点评:24Q2归母净利润同比+8%,盈利能力持续提升》,本报告对老凤祥给出买入评级,当前股价为51.95元。

老凤祥(600612) 事件概述。8月29日,老凤祥发布2024年半年度报告。24H1,实现营收399.59亿元,同比-0.95%,实现归母净利润14.04亿元,同比+10.28%,实现扣非归母净利润14.60亿元,同比+12.93%。24Q2,实现营收143.29亿元,同比-9.22%,归母净利润为6.02亿元,同比+8.07%。扣非归母净利润为6.25亿元,同比+11.77%。 收入情况。据中国黄金协会统计数据,24H1,全国黄金消费量523.75吨,同比-5.61%。其中黄金首饰270.02吨,同比-26.68%;金条及金币213.64吨,同比+46.02%。24H1,黄金首饰和金条金币两个类别的销量呈现两极分化之势,溢价较高的黄金首饰消费量明显下滑,而溢价相对较低的金条金币消费量同比快速提升。24H1,公司实现营收399.59亿元,同比-0.95%,主要因下属二级子公司上海老凤祥有限与下属三级子公司上海老凤祥银楼有限营收减少所致。 持续扩展市场,加快产业经营布局。公司以“国潮、国风、国韵”为主题,在全国积极布局“藏宝金”主题店;在长三角地区开业运营“凤祥喜事”——“老凤祥喜庆主题店”;5月,老凤祥在湖北规模最大、品类最全、最具特色的旗舰店开业运营。截至24H1末,老凤祥共计拥有全国营销网点达到6022家(含境外银楼15家),较23年年末净增加28家。 受益于金价毛利率稳步提升&费用控制良好,盈利能力明显优化。1)毛利率:24H1,毛利率为9.21%,同比+0.75pct;24Q2,毛利率为10.71%,同比+1.57pct,主要系金价上行带来的毛利率提升。2)费用率:24H1,销售费率、管理费率、研发费率、财务费率为1.34%、0.69%、0.04%、0.20%,分别同比-0.06、+0.08、-0.0002、-0.04pct。其中,管理费用同比+12.22%,主要系公司下属二级子公司上海老凤祥有限公司装修费用增加所致。24Q2,销售费率、管理费率、研发费率、财务费率为1.51%、1.05%、0.05%、0.14%,分别同比 0.12、+0.43、-0.01、-0.07pct。3)净利率:24H1,净利率为4.55%,同比+0.33pct;24Q2,净利率为5.34%,同比+0.60pct。 投资建议:产品匠心独运,渠道积极拓展,品牌势能持续提升,预计公司2024-2026年实现营收751.27、823.30、893.50亿元,分别同比+5.2%、+9.6%、+8.5%。实现归母净利润23.85、27.19、30.21亿元,分别同比+7.7%、+14.0%、+11.1%,8月30日收盘价对应PE为11/10/9倍,维持“推荐“评级。 风险提示:终端需求不及预期、行业竞争加剧、市场推广不及预期等。

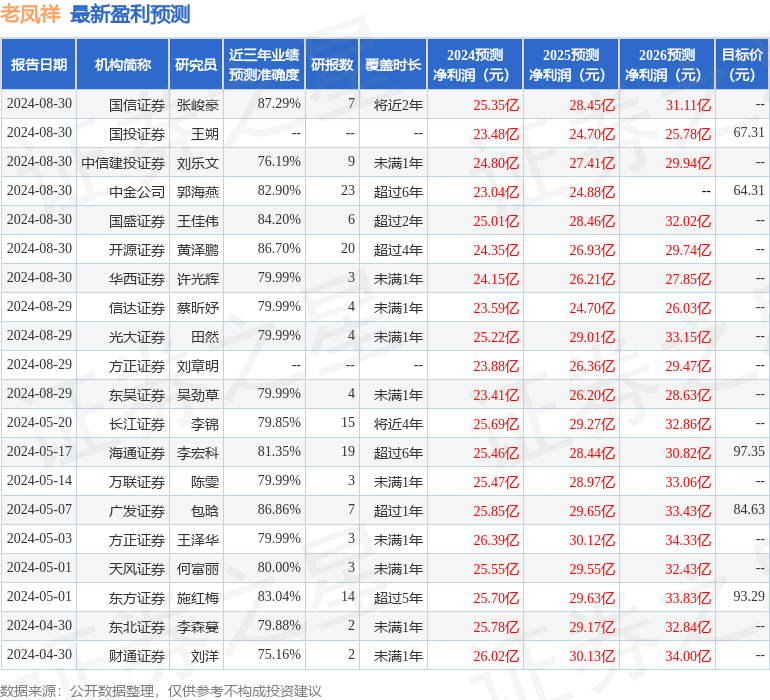

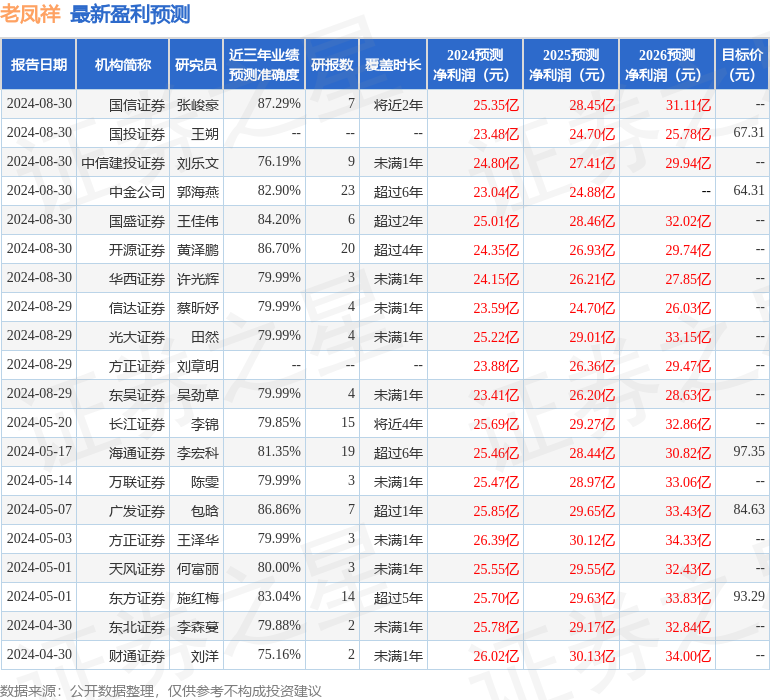

证券之星数据中心根据近三年发布的研报数据计算,国信证券张峻豪研究员团队对该股研究较为深入,近三年预测准确度均值高达87.29%,其预测2024年度归属净利润为盈利25.35亿,根据现价换算的预测PE为10.73。

最新盈利预测明细如下:

该股最近90天内共有13家机构给出评级,买入评级12家,增持评级1家;过去90天内机构目标均价为82.58。

以上内容为证券之星据公开信息整理,由智能算法生成,不构成投资建议。