中国银河:给予亚辉龙买入评级

中国银河证券股份有限公司程培,孟熙近期对亚辉龙进行研究并发布了研究报告《2024年中报业绩点评:Q2利润增速亮眼,自产业务保持高速成长》,本报告对亚辉龙给出买入评级,当前股价为20.36元。

亚辉龙(688575) 事件:公司发布2024年半年度报告。公司2024年1~6月实现营业收入9.60亿元(-10.69%),归母净利润1.73亿元(+22.25%),扣非净利润1.61亿元(+25.85%),经营性现金流1.41亿元。2024Q2实现营业收入5.29亿元(+27.41%),归母净利润1.07亿元(+77.45%),扣非净利润1.04亿元(+131.58%),经营性现金流0.71亿元(+138.43%)。 常规自产业务保持快速增长,整体盈利水平显著提升:2024H1公司表观营业收入有所下降,主要是新冠业务收入大幅减少所致,公司非新冠业务实现营收9.60亿元(+31.89%),其中国内非新冠自产业务收入6.88亿元(+42.69%),占总营收比例为71.63%(+26.8pct);海外非新冠自产业务收入1.02亿元(+52.28%),占总营收比例为10.63%(+4.4pct);代理业务收入1.52亿元(-9.92%),占总营收比例为15.83%(+0.1pct)。此外,公司自产化学发光业务实现营业收入7.17亿元(+48.46%),占总营收比例已达到74.68%(+29.8pct),2020-2023年CAGR达37.82%。2024H1公司主营业务毛利率显著提升(61.94%,+12.58pct),主要受益于高毛利的非新冠自产产品收入较快增长,以及非新冠自产业务毛利率的进一步提升(69.95%,+1.7pct)。2024Q2公司净利润大幅增长,除低基数及毛利率水平变动因素以外,主要是公司提质增效效果有所显现,2024Q2公司销售/管理/研发费用率分别为19.00%/8.48%/13.33%,分别同比-2.49/+0.72/-5.42pct。 国内外发光装机进展顺利,有效带动重点项目试剂上量:2024H1公司化学发光仪器装机1,170台。累计(截至2024年6月)装机9,430台,其中流水线129条(39.53%装于三甲医院)。发光仪器的顺利装机带动试剂收入同比大幅增长,其中部分重点项目试剂收入增长52.48%,自免业务收入同比增长37.24%(发光自免+46.23%)。分地区结构来看,1)国内:2024H1发光装机638台(其中600速的iFash3000G为301台),主要自有产品已覆盖境内终端医疗机构客户超5,600家(+340家),其中三级医院1,590家,三甲医院超1,200家(覆盖率超70%);2)海外:2024H1发光装机532台(其中300速机45台),公司业务已覆盖美/欧/亚/非洲超110个国家/地区,随着公司海外业务工作重心向试剂销量提升及本地化市场拓展深度推进聚焦,公司在海外地区业务规模(尤其是试剂业务)有望保持高速成长。 持续完善自主产品及解决方案,逐步达到行业领先水平:2024H1公司研发投入为1.55亿元(+8.79%),主要投入于微流控、基因测序、流式荧光多重检及抗原抗体原材料等方面(共占比重39.60%)。公司重点领域研发成果不断推陈出新,促进公司在多领域达到行业领先水平,其中:1)仪器:公司自主研发的iTLAMax智能流水线在国内备案获批,该流水线系统可实现1200样本管/小时的速度,还可连接高性能免疫分析、生化分析、血球分析等仪器设备,并实现多流程全面自动智能支持;2)试剂:2024H1公司新增13项化学发光检测试剂的境内外证书(不孕不育6项、自免天疱1项,肝功1项)。截至2024年6月,公司已有176项化学发光诊断项目获得境内外注册证书(其中发光自免项目60项)。 明确多维度高股权激励目标,充分彰显高质量发展信心:2024年5月9日,公司发布《2024年限制性股票激励计划(草案)》,拟授予56名激励对象175.00万股股票(占公司股本总额0.31%)。此次激励考核目标涉及多个维度,且明确提出较高的增长目标,充分体现公司对于未来高质量发展的信心:①非新冠自产产品收入:2024/2025年较2023年增长35.00%/75.50%;②自产化学发光业务收入:2024/2025年较2023年增长35.00%/82.25%;③净利润:2024/2025年较2023年增长35.00%/82.25%;④国内发光仪器:2024/2025年分别装机1,500台;⑤海外发光仪器:2024/2025年分别装机1,200台。 投资建议:公司是化学发光领域头部企业之一,差异化布局自免等特色项目,市场渗透率快速提升,带动试剂业务高速增长。我们预计公司2024-2026年归母净利润为4.82/6.51/8.53亿元,同比增长35.78%/35.14%/30.86%,EPS分别为0.85/1.14/1.50元,当前股价对应2024-2026年PE23/17/13倍,维持“推荐”评级。 风险提示:行业竞争加剧的风险、国内外装机进展不及预期的风险、集采导致降价幅度超预期的风险。

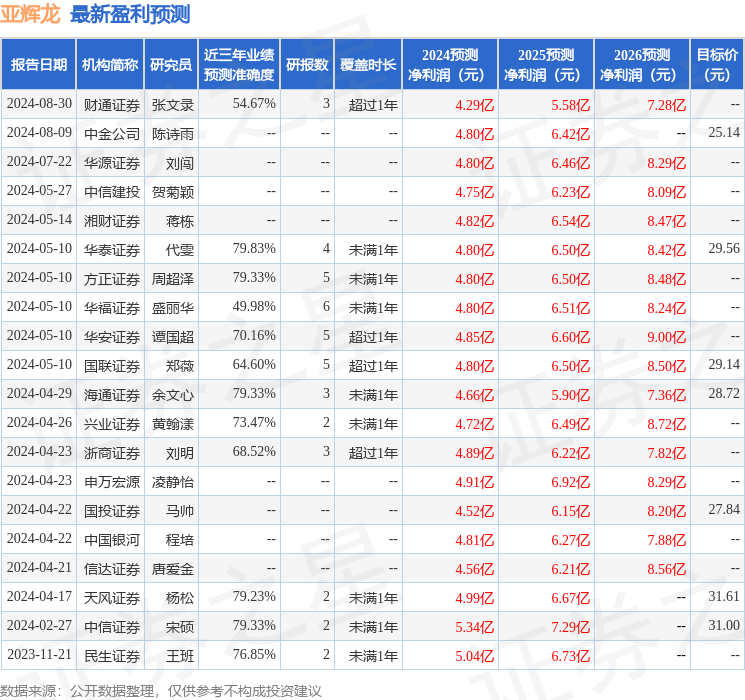

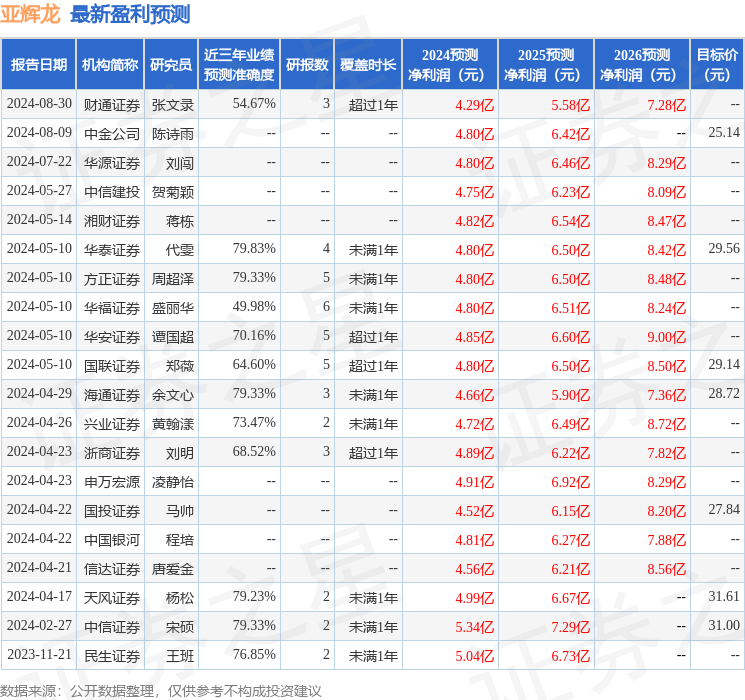

证券之星数据中心根据近三年发布的研报数据计算,华泰证券代雯研究员团队对该股研究较为深入,近三年预测准确度均值为79.83%,其预测2024年度归属净利润为盈利4.8亿,根据现价换算的预测PE为24.24。

最新盈利预测明细如下:

该股最近90天内共有2家机构给出评级,买入评级2家;过去90天内机构目标均价为25.14。

以上内容为证券之星据公开信息整理,由智能算法生成,不构成投资建议。

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管92.42

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管88.26

- 监管中axi15-20年 | 澳大利亚监管 | 英国监管 | 新西兰监管79.20

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照82.07

- 监管中GTCFX10-15年 | 阿联酋监管 | 毛里求斯监管 | 瓦努阿图监管60.90

- 监管中VSTAR塞浦路斯监管| 直通牌照(STP)80.00

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.81

- 监管中金点国际集团 GD International Group澳大利亚| 1-2年86.64

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56