天风证券:给予陕西煤业买入评级

天风证券股份有限公司张樨樨近期对陕西煤业进行研究并发布了研究报告《Q2业绩环比上涨,主要受公允价值变动影响》,本报告对陕西煤业给出买入评级,当前股价为24.66元。

陕西煤业(601225) Q2业绩环比上涨 2024H1营业收入847.37亿元,同比-6.54%;归母净利润105.56亿元,同比-8.83%;扣非归母净利润111.82亿元,同比-17.97%;经营现金流净额199.67亿元,同比+21.47%。 产销量同比增长,吨煤完全成本有所下滑 2024H1商品煤产量8640.67万吨,同比+2.78%;商品煤销售量13154.99万吨,同比+2.29%,其中自产煤销量8338.59万吨,同比+0.71%,贸易煤销量4816.41万吨,同比+5.16%。 2024H1煤炭售价574.96元/吨,同比-73.46元吨,降幅11.33%;原煤单吨完全成本281.39元/吨,同比-16.38元/吨,降幅5.5%,其中材料费、相关税费均有所减少。2024H1自产煤吨煤利润为293.57元/吨,同比-16.28%。 Q2业绩环比上升依靠销量上涨和公允价值变动 Q2单季度归母净利润为59.04亿元,环比+26.91%,我们认为本次净利润环比上升主要由Q2自产煤销量环比+156.59万吨以及公允价值变动净收益环比+11.94亿元所致。 盈利预测与估值:我们维持2024-2026年归母净利润220.59/226.46/230.87亿元,对应EPS分别为2.28/2.34/2.38元,维持“买入”评级 风险提示:煤价大幅波动风险;经济下行风险;煤炭供给超预期增长风险;煤炭进口量超预期增长风险;电煤需求不及预期风险;公允价值变动超预期风险。

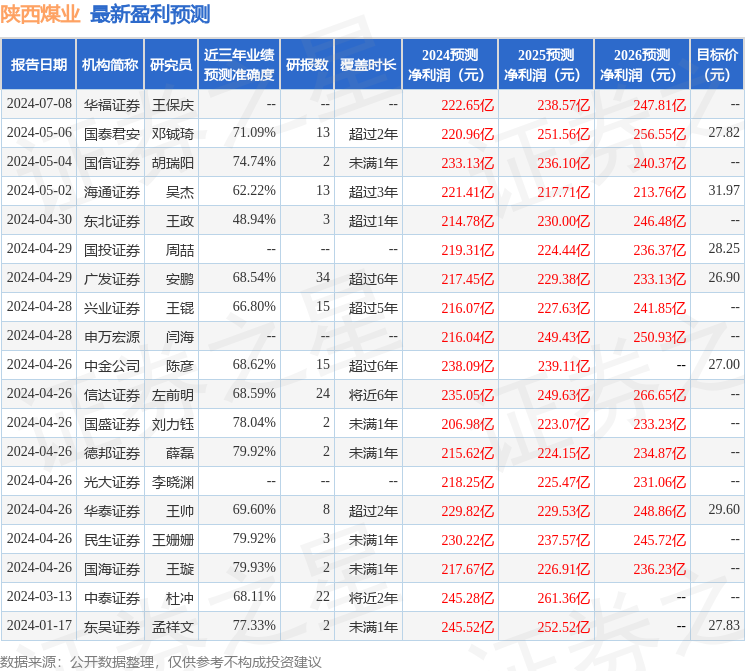

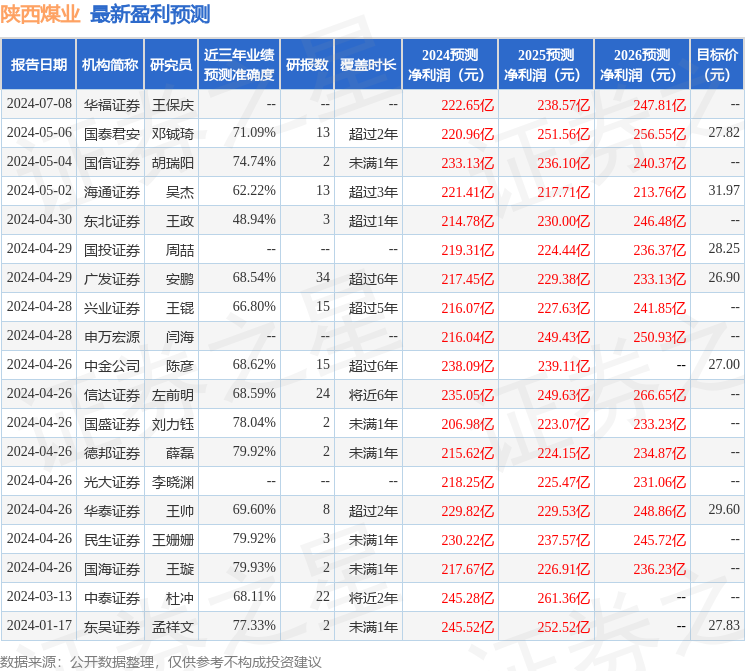

证券之星数据中心根据近三年发布的研报数据计算,国海证券王璇研究员团队对该股研究较为深入,近三年预测准确度均值为79.93%,其预测2024年度归属净利润为盈利217.67亿,根据现价换算的预测PE为10.96。

最新盈利预测明细如下:

该股最近90天内共有10家机构给出评级,买入评级8家,增持评级2家;过去90天内机构目标均价为28.43。

以上内容为证券之星据公开信息整理,由智能算法生成,不构成投资建议。

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管92.42

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管88.26

- 监管中axi15-20年 | 澳大利亚监管 | 英国监管 | 新西兰监管79.20

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照82.07

- 监管中GTCFX10-15年 | 阿联酋监管 | 毛里求斯监管 | 瓦努阿图监管60.90

- 监管中VSTAR塞浦路斯监管| 直通牌照(STP)80.00

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.81

- 监管中金点国际集团 GD International Group澳大利亚| 1-2年86.64

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56