华安证券:给予中国海油买入评级

华安证券股份有限公司王强峰,潘宁馨近期对中国海油进行研究并发布了研究报告《油气产量续创新高,桶油成本持续下降》,本报告对中国海油给出买入评级,当前股价为29.0元。

中国海油(600938) 主要观点: 事件描述 事件1:8月28日,中国海油发布2024年半年报,实现营业收入2267.70亿元,同比上升18.1%,实现归母净利润797.31亿元,同比上升25.1%;实现扣非净利润791.97亿元,同比上升27.0%;基本每股收益1.68元。其中,第二季度实现营业收入1153.02亿元,同比+22.20%,环比+3.44%;实现归母净利润400.12亿元,同比+26.43%,环比+0.74%;实现扣非净利润397.22亿元,同比+28.70%,环比+0.63%。 事件2:8月28日,公司发布2024年中期股息分配方案的公告,截至2024年6月30日,公司未分配利润(母公司报表口径)为人民币1,973.31亿元,拟向全体股东派发中期股息每股0.74港元(含税),实际派发的中期股息总额将根据实施权益分派股权登记日的已发行股份总数确定。 油气产量达到历史新高,桶油成本持续下行 受油气产销量上升和国际油价上涨综合影响,业绩大幅增长。量方面,2024年上半年公司净产量达到362.6百万桶油当量,同比上升9.3%,国内外油气产量均突破历史最好成绩,其中石油液体和天然气产量占比分别为78.2%和21.8%。石油液体产量同比增长8.8%,主要得益于渤中19-6及圭亚那Payara项目投产;天然气产量同比上升10.8%,主要原因是番禺34-1及陆上天然气产量贡献。分区域来看,中国油气净产量为247.6百万桶油当量,同比上升7.1%,主要得益于垦利6-1和渤中19-6等油气田产量贡献。海外油气净产量为114.9百万桶油当量,同比上升14.2%,主要由于圭亚那Payara项目投产带来产量增长。价格方面,石油液体实现价格80.32美元/桶,同比上升9.2%;天然气价格7.79美元/千立方英尺,同比下跌4.1%。原油价格上涨主要是由地缘政治紧张局势升温所导致,量价的上涨助力公司上半年营业收入和归母净利润创同期新高。 桶油成本继续下行,凸显核心竞争优势。中国海油凭借较低的桶油生产成本、国际领先的生产技术、精简高效的人员配置降本增效,盈利能力在行业内处于领先水平。2024上半年桶油成本为27.75美元,较去年全年28.83美元/桶水平上继续下降。其中,桶油作业费用为6.81美元/桶,较去年同期的7.16美元/桶减少4.9%,得益于公司的成本管控成效日益显著;桶油折旧、折耗和摊销费用为13.94美元/桶,比去年同期的14.14美元/桶减少1.4%,处于行业平均水平且呈下降趋势。 积极资本开支推进增储上产,储量产量增速行业领先 近年来,中国海油持续践行积极的资本开支以保证增储上产战略目标的实现,坚持增储上产,布局全球的战略,自2016年起资本持续增长,过去6年公司资本开支CAGR达13.09%。2023年全年资本支出1296亿元,为历史新高。2024年上半年资本开支631.25亿元,较去年同期上涨11.7%。2024年预算资本开支1250-1350亿元。在持续资本开支保障下,公司储量与产量增长速度行业领先。2023年油气产量为678百万桶油当量,连续5年创历史新高,2024-2026年油气产量目标为700-720,780-800,810-830百万桶,2024-2025年产量目标较上年指引大幅提升。 2024H1,公司在中国海域获6个新发现,并成功评价18个含油气构造,攻坚火山岩、中深层、超深水超浅层等新区新领域;在海外,圭亚那项目加快推进中深层勘探,再获亿吨级油田,以上项目为公司未来产量增长奠定基础。上半年,绥中36-1/旅大5-2油田二次调整开发项目、渤中19-6气田13-2区块5井区开发项目、恩平21-4油田开发项目和乌石23-5油田群开发项目已成功投产,深海一号二期天然气开发项目和流花11-1/4-1油田二次开发项目等建设稳步推进。 重视股东回报,维持高分红率和股息率 2023年中期/末期,公司每股分派0.59/0.66元港币,总派息额594.58亿港元,支付率达到43.6%。2024年中期,公司拟每股分派0.74元港币,股利支付率40.4%。公司此前承诺,2022-2024年公司全年股息支付率预计将不低于40%;全年股息绝对值预计不低于0.70港元/股(含税),预计2024年将维持高分红策略。 投资建议 由于产量超预期,预计公司2024-2026年归母净利润分别为1494.49、1601.23、1723.09亿元(2024-2026原预测值为1408.26、1577.10、1875.14亿元),同比增速为20.7%、7.1%、7.6%。对应PE分别为9.42、8.79、8.17倍,维持“买入”评级。 风险提示 (1)新项目进度不及预期; (2)原油天然气价格大幅波动; (3)行业政策变化。

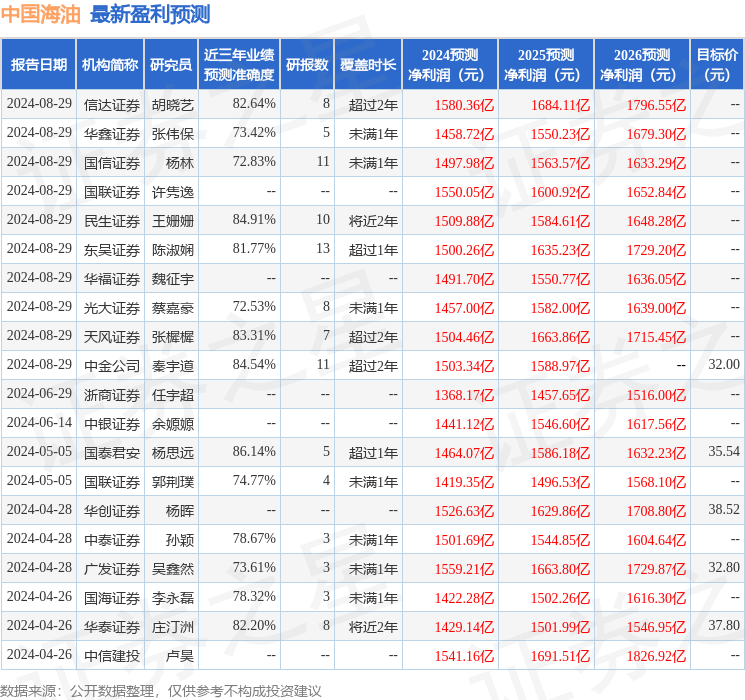

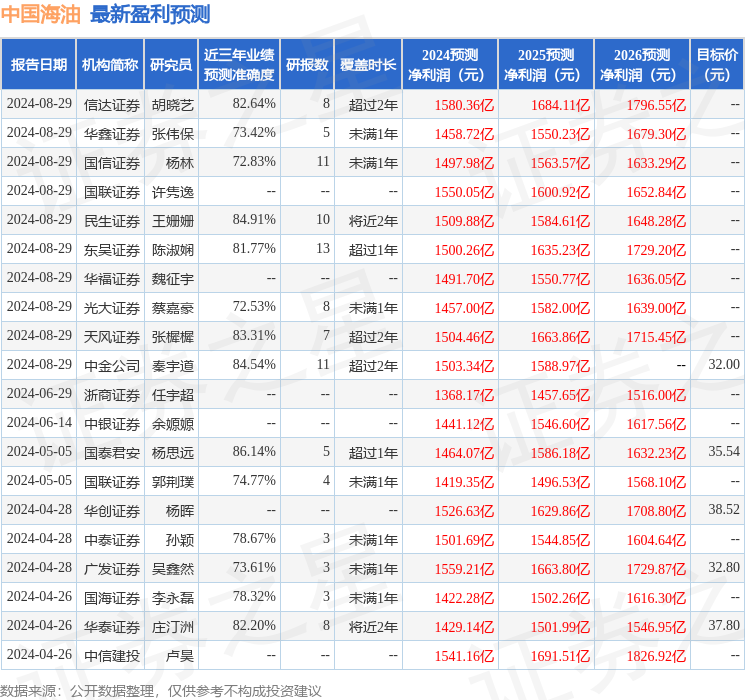

证券之星数据中心根据近三年发布的研报数据计算,国泰君安杨思远研究员团队对该股研究较为深入,近三年预测准确度均值高达86.14%,其预测2024年度归属净利润为盈利1464.07亿,根据现价换算的预测PE为9.42。

最新盈利预测明细如下:

该股最近90天内共有11家机构给出评级,买入评级10家,增持评级1家;过去90天内机构目标均价为34.2。

以上内容为证券之星据公开信息整理,由智能算法生成,不构成投资建议。

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管92.42

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管88.26

- 监管中axi15-20年 | 澳大利亚监管 | 英国监管 | 新西兰监管79.20

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照82.07

- 监管中GTCFX10-15年 | 阿联酋监管 | 毛里求斯监管 | 瓦努阿图监管60.90

- 监管中VSTAR塞浦路斯监管| 直通牌照(STP)80.00

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.81

- 监管中金点国际集团 GD International Group澳大利亚| 1-2年86.64

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56