民生证券:给予甘李药业买入评级

民生证券股份有限公司王班,张梦鸽近期对甘李药业进行研究并发布了研究报告《2024年半年报点评:胰岛素续约实现量价齐升,在研产品临床表现优异》,本报告对甘李药业给出买入评级,当前股价为40.59元。

甘李药业(603087) 事件。2024年8月28日,甘李药业发布2024年半年报,公司上半年实现收入13.15亿元,同比增长6.92%;归母净利润2.99亿元,同比增长122.80%。 胰岛素续约转换产品价格,实现量价齐升。2024年4月28日,国家组织药品联合采购办公室公布了全国药品集中采购(胰岛素专项接续)的中选结果。在本次胰岛素专项接续采购中,公司保持中选类别不变,市场需求的主流产品均有A类中选。同时再次获得新准入医疗机构近2,000家(不同产品覆盖相同医院计为一家),获得首年协议量4,686万支,较上次集采增长32.6%。其中,公司三代胰岛素产品在本次分量中获得三代胰岛素分量总额的37%,充分体现公司的三代胰岛素产品在国内的领先地位。 在研管线品种丰富,有望创造新的利润增长点。今年上半年,公司研发投入达27,675.52万元,占营业收入的21.05%。公司将持续聚焦糖尿病市场,在降糖领域深耕细作,公司自主研发的1类新药GLP-1受体激动剂双周制剂GZR18取得积极的临床进展,在肥胖成人群体中疗效显著且安全性良好,其IIb期临床试验中每两周给药一次可减重17.29%(治疗30周)。相较同类药品相似给药周期的III期临床试验结果,GZR18减重效果超过了司美格鲁肽和替尔泊肽,有望成为同类最优的药物。此外,在临床前研究中,同等剂量下的GZR4的降糖效果要优于同类药物诺和期,有望成为更优的第四代胰岛素周制剂。公司自研的双胰岛素复方制剂GZR101在糖尿病动物模型中显示出优于德谷门冬双胰岛素的降糖效果和安全性。目前GZR4与GZR101均处于II期临床阶段。公司在研GZR18注射液、GZR4注射液、GZR101注射液,上市后将更加丰富糖尿病患者的用药选择,提升公司的品牌影响力和市场占有率。 坚持推进国际化发展战略,持续开拓海外市场。上半年高质量完成了对胰岛素高需求国家的产品供应,促进国际市场收入持续增长,助力合作伙伴成为巴西首个有胰岛素生产能力的本土企业。除此之外,公司收到欧洲药品管理局EMA的正式通知,我们生产设施符合欧盟GMP法规的要求,已具备甘精胰岛素注射液、赖脯胰岛素注射液、门冬胰岛素注射液及预填充注射笔的商业化生产条件,这也是国产胰岛素类似物注射液首次通过EMA的GMP检查。 投资建议:甘李药业在胰岛素续约中实现量价齐升,在研管线中产品临床数据亮眼,积极开拓海外市场。我们预计2024-2026年公司实现营业收入32.28/42.06/50.79亿元,归母净利润为6.67/11.53/15.29亿元,对应PE为37/21/16倍,维持“推荐”评级。 风险提示:产能释放不能与集采降价对冲风险;产品研发不及预期风险;市场竞争加剧风险;集采风险;仿制药风险。

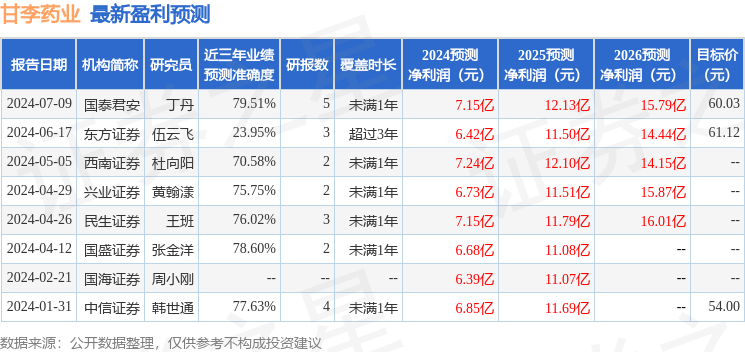

证券之星数据中心根据近三年发布的研报数据计算,国泰君安丁丹研究员团队对该股研究较为深入,近三年预测准确度均值为79.51%,其预测2024年度归属净利润为盈利7.15亿,根据现价换算的预测PE为34.11。

最新盈利预测明细如下:

该股最近90天内共有4家机构给出评级,买入评级3家,增持评级1家;过去90天内机构目标均价为60.45。

以上内容为证券之星据公开信息整理,由智能算法生成,不构成投资建议。

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管92.42

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管88.26

- 监管中axi15-20年 | 澳大利亚监管 | 英国监管 | 新西兰监管79.20

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照82.07

- 监管中GTCFX10-15年 | 阿联酋监管 | 毛里求斯监管 | 瓦努阿图监管60.90

- 监管中VSTAR塞浦路斯监管| 直通牌照(STP)80.00

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.81

- 监管中金点国际集团 GD International Group澳大利亚| 1-2年86.64

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56