中国银河:给予澜起科技买入评级

中国银河证券股份有限公司高峰,王子路近期对澜起科技进行研究并发布了研究报告《互联类芯片高速成长,看好DDR5渗透率提升》,本报告对澜起科技给出买入评级,当前股价为51.38元。

澜起科技(688008) 核心观点 事件公司发布2024半年度报告,公司24H1实现收入16.65亿元,同比+79.49%,实现归母净利润5.93亿元,同比+624.63%,业绩高速成长,整体业绩符合预期。 毛利率稳步提升,规模效应逐步显现。从公司24Q2营收水平来看,24Q2营收9.28亿元,同比+83%,环比+26%,归母净利润3.70亿元,同比+495%,环比+66%;扣非归母净利润3.25亿元,同比+9133%,环比+48%,单季度扣非归母净利润创新高。从业务拆分来看,公司24H1互联芯片实现收入15.28亿元,同比67.89%,毛利率为62.43%,津逮?服务器平台收入1.30亿元,同比+846%,毛利率为3.87%。其中24Q2,互连类芯片二季度收入8.33亿元,同比+67.3%,环比+19.92%,创该产品线单季度历史新高,主要系DDR5渗透率提升推动内存接口及模组配套芯片收入增长。公司24H1综合毛利率为57.78%,同比+1.5pct,其中24Q2毛利率为57.83%,环比+0.1pct,毛利率保持稳定。24H1净利率为35.63%,同比+26.8pct,盈利能力改善,主要系期间费用率下降,24H1公司研发费用同比增长21%至3.67亿元,研发费用率为22%,同比-10.6pct,规模效应逐步显现。 互联类芯片创单季度历史新高,推进新品研发迭代。公司24Q2传统内存接口及配套芯片稳步提升,PCIe Retimer在主流云厂AI服务器项目份额持续提升,出货量环比翻倍增长至30万颗,MRCD/MDB相关终端产品在主流云计算厂商开始规模试用,形成5000万收入,CKD芯片闻不出货,收入体量超1000万,整体互联类芯片收入创单季度历史新高。同时公司发布DDR5第四子代RCD芯片,研发DDR5第五子代RCD芯片及第二子代MRCD/MDB芯片,推进PCIe6.0Retimer芯片的工程研发。公司于24年6月发布第6代津逮?CPU,同月正式发布另一款新产品,即数据保护和可信计算加速芯片,多业务齐头并进看好公司未来成长。 投资建议:公司是全球内存接口芯片头部厂商,我们认为随着公司新品逐步放量,持续突破公司市场整体天花板,长期看好公司发展。我们预计公司2024-2026年归母净利润分别为14.36/23.00/28.34亿元,对应PE为40.54x/25.30x/20.54x,维持“推荐”评级。 风险提示:行业竞争加剧的风险;新品研发推广不及预期的风险;国际宏观环境和监管的风险。

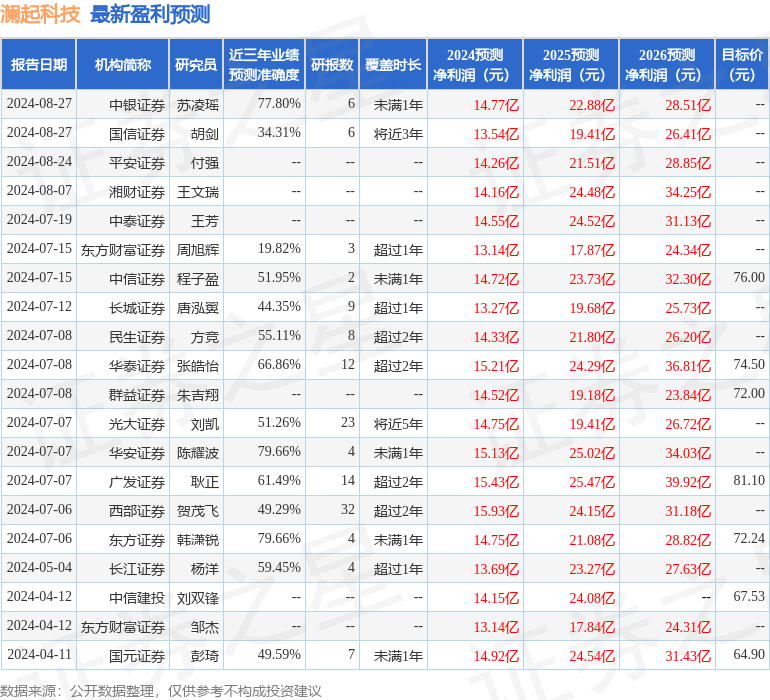

证券之星数据中心根据近三年发布的研报数据计算,华安证券陈耀波研究员团队对该股研究较为深入,近三年预测准确度均值为79.66%,其预测2024年度归属净利润为盈利15.13亿,根据现价换算的预测PE为38.3。

最新盈利预测明细如下:

该股最近90天内共有19家机构给出评级,买入评级13家,增持评级6家;过去90天内机构目标均价为73.39。

以上内容为证券之星据公开信息整理,由智能算法生成,不构成投资建议。

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管92.42

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管88.26

- 监管中axi15-20年 | 澳大利亚监管 | 英国监管 | 新西兰监管79.20

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照82.07

- 监管中GTCFX10-15年 | 阿联酋监管 | 毛里求斯监管 | 瓦努阿图监管60.90

- 监管中VSTAR塞浦路斯监管| 直通牌照(STP)80.00

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.81

- 监管中金点国际集团 GD International Group澳大利亚| 1-2年86.64

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56