天风证券:给予佩蒂股份买入评级

天风证券股份有限公司吴立,陈潇,林逸丹近期对佩蒂股份进行研究并发布了研究报告《自有品牌建设取得突破,主粮新品值得期待!》,本报告对佩蒂股份给出买入评级,当前股价为12.13元。

佩蒂股份(300673) 事件:公司发布24半年报,24H1公司实现营业收入为8.46亿元,yoy+71.64%;归母净利润0.98亿元,yoy+329.38%。其中,24Q2公司实现营业收入为4.61亿元,yoy+38.06%;归母净利润0.56亿元,yoy+1315.99%。 1、境内:产品梯队持续丰富,风干主粮值得期待! 公司2024年上半年国内收入达1.57亿,同增24.6%,毛利率23.23%。在国内市场,公司主要通过在线上和线下同步进行全渠道布局,直销和分销协同开展,聚焦自主品牌和差异化的产品,形成了覆盖全面、主次清晰的业务内容。在线上渠道,公司已在天猫、京东、抖音等主流电商平台开设线上品牌旗舰店或专营店,与E宠商城等专业电商签订深度合作协议,并积极拥抱营销新模式,通过直播、建立私域流量等新型营销方式适配中国市场,提高流量转化效率。 公司国内自主品牌表现优异。近两年,公司已在终端市场打造出爵宴鸭肉干、好适嘉(98K)湿粮罐头等多个畅销大单品,直接带动了自主品牌收入规模和品牌曝光度的快速提升,尤其是爵宴品牌下的部分产品在各线上平台持续保持在销量前列。24H1公司销售费用0.51亿 元,同比增加17.57%,国内营销投放卓有成效——今年618期间,佩蒂旗下自有品牌爵 宴618期间累计GMV超2500万,全平台累计支付金额同比去年618期间增长67%,爵宴品牌位列天猫狗零食品牌榜/店铺榜双榜单第二、京东狗零食累计成交品牌榜第二。同时,爵宴原生风干粮位列抖音鸭肉味犬主粮爆款榜第1、京东狗干粮榜第1。爵宴风干粮由泰州江苏康贝工厂生产,是公司2021年公开发行可转债募投项目“年产5万吨新型主粮项目”其中的一条产线,公司采用边建边投产的模式,未来会有更多的主粮品类上市。 2、境外:公司出口业务持续好转,海外收入明显提升! 公司2024年上半年境外收入达6.89亿,同增90.2%,毛利率27.06%。在国外市场,公司2023年度受到海外客户去库存的影响较大,目前去库存已经结束,客户恢复到正常的采购节奏。产能方面,公司目前在越南、柬埔寨和新西兰等国均建有大型生产基地,其中越南生产基地建设较早,运营成熟,目前约有1.5万吨宠物零食产能;柬埔寨工厂于2022年正式投用,约有1.12万吨宠物零食产能,目前正处于产能爬坡阶段;公司在新西兰建设的年产4万吨高品质主粮产线已经完成了试生产工作,即将进入大规模生产和商业化运营阶段,目前已经有部分在手订单。新西兰工厂具备了原料品质优势、成本优势和设备优势,利用先进的温格设备打造出更有竞争力的产品,客户群体主要分布在新西兰本地、澳大利亚、美国等国家和地区。新西兰主粮工厂的产品将优先供应公司自主品牌使用,公司也在积极筹备进入到国内市场的相关工作。 3、投资建议 我们预计2024-2026年公司实现营业收入为19.76/24.34/28.43亿,实现归母净利润1.48/1.90/2.45亿元,同比扭亏为盈29%/29%。我们认为国内宠物经济发展快速,公司自主品牌爵宴逐步打开知名度,宠物主粮新品有望带来新的业绩增长点,继续重点推荐,维持“买入”评级。 风险提示:原材料价格波动、汇率波动、市场竞争、流动性风险、境外经营风险

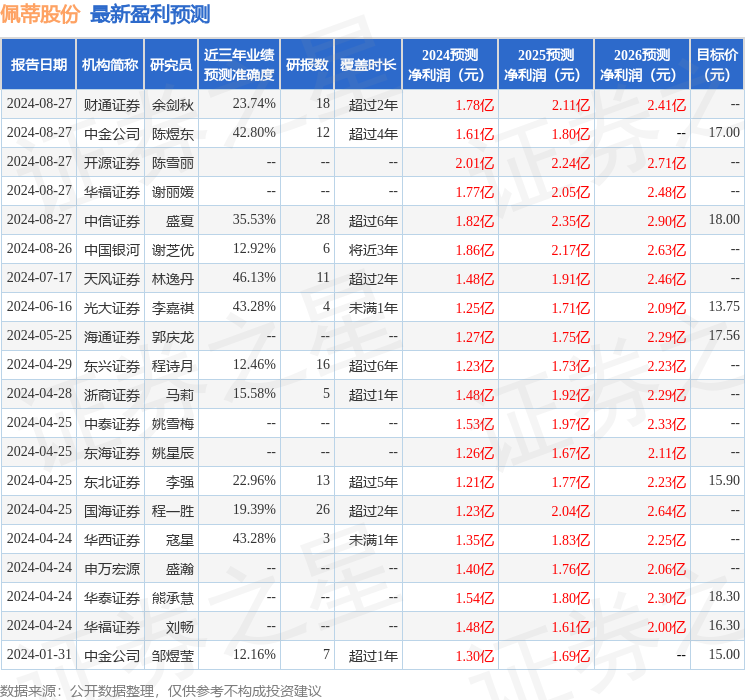

证券之星数据中心根据近三年发布的研报数据计算,天风证券林逸丹研究员团队对该股研究较为深入,近三年预测准确度均值为46.13%,其预测2024年度归属净利润为盈利1.48亿,根据现价换算的预测PE为20.22。

最新盈利预测明细如下:

该股最近90天内共有13家机构给出评级,买入评级9家,增持评级4家;过去90天内机构目标均价为16.35。

以上内容为证券之星据公开信息整理,由智能算法生成,不构成投资建议。

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管88.77

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管85.36

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中金点国际集团 GD International Group澳大利亚| 1-2年86.64

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照80.52

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.71

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56

- 监管中GO Markets高汇15-20年 | 澳大利亚监管 | 塞浦路斯监管 | 塞舌尔监管87.90

- 监管中alpari艾福瑞5-10年 | 白俄罗斯监管 | 零售外汇牌照87.05

- 监管中AUS Global5-10年 | 塞浦路斯监管 | 澳大利亚监管86.47