平安证券:给予中科创达买入评级

平安证券股份有限公司闫磊,黄韦涵,王佳一近期对中科创达进行研究并发布了研究报告《上半年业绩承压,端侧智能化有望带来新增量》,本报告对中科创达给出买入评级,当前股价为32.86元。

中科创达(300496) 事项: 公司公告2024年半年报。2024年上半年,公司实现营业收入24.01亿元,同比下降3.39%,实现归母净利润1.04亿元,同比下降73.10%。 平安观点: 公司上半年业绩承压。1)收入端:2024年上半年,公司实现营业收入24.01亿元,同比下降3.39%。分区域来看:上半年,公司来自于国内的营业收为15.42亿元,同比下降11.02%,来自于欧美、日本等海外国家或地区的营业收入为8.59亿元,同比增长14.20%。公司发挥全球化布局优势,加大海外业务体系建设,将中国软件行业优势复制到全球各大市场,逐步扩大全球市场份额。2)利润端:上半年,公司实现归母净利润1.04亿元,同比下降73.10%,主要是由于,其一,公司上半年毛利率较上年同期下降4.49个百分点,毛利较上年同期减少14,265.84万元;其二,公司上半年在机器人等端侧智能领域持续投入,研发费用增加5,289.80万元,同比增长11.94%;其三,公司大力拓展全球业务,建立海外业务闭环体系,人工费用、交通差旅费和折旧、IT等日常办公费三项主要业务运营费用增加2,302.49万元,同比增长31.52%。 “滴水OS”不断深化与汽车产业链客户的战略合作,为智能汽车业务发展蓄力。上半年,公司智能汽车业务线实现收入11.02亿元,同比增长4.34%。公司智能汽车业务在2023年经历了30%以上的高速增长,2024年上半年,受汽车厂商验收周期加长、部分厂商车型出货不及预期影响,公司智能汽车业务增速暂时有所放缓。公司发布的整车操作系统“滴水OS”已将座舱、智驾、舱驾融合等全部打通。在智驾领域,畅行智驾RazorDCXPantanal(SA8650P)和RazorDCXCongo(SA8620P)域控制器产品已与多个算法合作伙伴展开合作;在智能座舱领域,RazorDCXTongass(SA8255P)已赢得主机厂认可,获得了量产项目定点;在舱驾融合中央计算领域,公司重点布局的单SOC舱驾一体域控RazorDCXTarkine(SA8775P)是当前市场上极具技术领先性的舱驾融 合域控解决方案。2024年,公司智能汽车业务的重点是积极拓展并保障智能座舱、智能驾驶平台平稳过渡的同时,全力拓展全球化业务,并推进整车操作系统的前瞻布局。当前,公司智能座舱/智能驾驶/舱驾融合域控制器均取得积极突破,公司智能汽车业务未来发展潜力巨大。 面向机器人赛道持续发力,端侧智能化助推物联网业务实现增长。上半年,公司智能物联网业务线实现收入5.38亿元,同比增长6.59%。随着端侧智能化以及行业智能化业务的持续落地,公司智能物联网业务实现增长,公司在端侧智能场景开拓以及工业自动化等领域的竞争力进一步加强。公司的智能物联网业务紧密把握端侧智能的机遇,一方面不断将人工智能技术和端侧产品融合,进一步深化“端—边—云”一体化物联网平台,另一方面不断拓展端侧产品和应用场景,在机器人,AIPC,MR、XR、AR元宇宙关键技术等领域持续实现突破。公司在机器人赛道加速布局。公司的机器人产品覆盖了当下几乎全部的机器人场景以及全球众多机器人厂商,主要是面向工业领域的移动机器人全系列产品。2024年上半年,公司不仅推出了潜伏举升型AMR_X150等最新的全系列AMR产品,并且推出了专为AGV自主设计研发的软件平台RSP。 智能软件业务下滑,公司积极拓展AI手机、鸿蒙生态等市场机会。上半年,公司智能软件业务线实现收入7.61亿元,同比下降17.67%。尽管智能手机产业在逐步复苏中,但是生成式AI等新技术所带来的需求大幅提振仍然需要一定的时间。此外,智能手机行业竞争环境依然面临挑战,中低端价位段竞争激烈。公司对于一些承接项目的选择或调整,也造成智能软件收入的业务下滑。AI和手机的不断融合为手机产业带来巨大技术变革,操作系统和最新的芯片技术将不断推动产品的迭代升级和创新发展。公司和芯片厂商、云厂商等战略合作伙伴一道进行协同创新,面向产业链中的芯片、终端、运营商、软件与互联网厂商以及元器件厂商提供自主研发的知识产权授权、一站式操作系统开发解决方案和技术服务。同时,公司拓宽与鸿蒙合作领域,提升技术能力覆盖面。面向鸿蒙强力增长趋势,公司将深度参与研发,抢占技术战略高地,成为鸿蒙生态重要合作伙伴。 投资建议:根据公司2024年半年报,我们调整业绩预测,预计公司2024-2026年归母净利润分别为5.13亿元(原值为6.79亿元)、6.58亿元(原值为8.45亿元)、8.55亿元(原值为10.47亿元);EPS分别为1.12元、1.43元和1.86元,对应2024年8月27日收盘价的PE分别为28.9x、22.5x和17.3x。当前,公司“滴水OS”不断深化与汽车产业链客户的战略合作,为智能汽车业务发展蓄力。公司智能座舱域控制器、智能驾驶域控制器以及舱驾融合域控制器均取得积极突破,公司智能汽车业务未来发展潜力巨大。另外,公司面向机器人赛道持续发力,端侧智能化有望成为公司未来发展新的增长点。公司虽然当期业绩承压,但我们依然看好公司智能汽车、端侧智能化以及AI手机业务的发展机遇,维持对公司的“强烈推荐”评级。 风险提示:1)智能汽车业务发展不及预期。当前,公司智能座舱域控制器、智能驾驶域控制器以及舱驾融合域控制器均取得积极突破。但如果公司域控制器未来的市场推广进度低于预期,则公司智能汽车业务将存在发展不达预期的风险。2)智能物联网业务发展不及预期。智能物联网是公司大力拓展的战略业务,但仍属于导入期,热点分散,不确定性较大。如果公司不能把握行业特点,客户拓展进度和订单数量不及预期,将对公司业绩造成不利影响。3)智能软件业务发展不及预期。若公司在AI手机、鸿蒙生态等市场的拓展成效不佳,或智能手机产业复苏不达预期,则公司智能软件业务发展存在不及预期的风险。

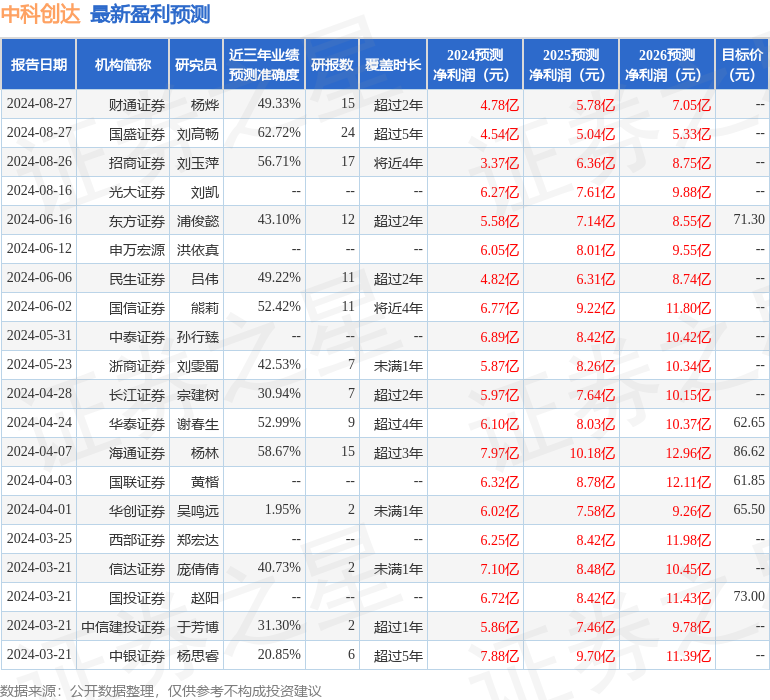

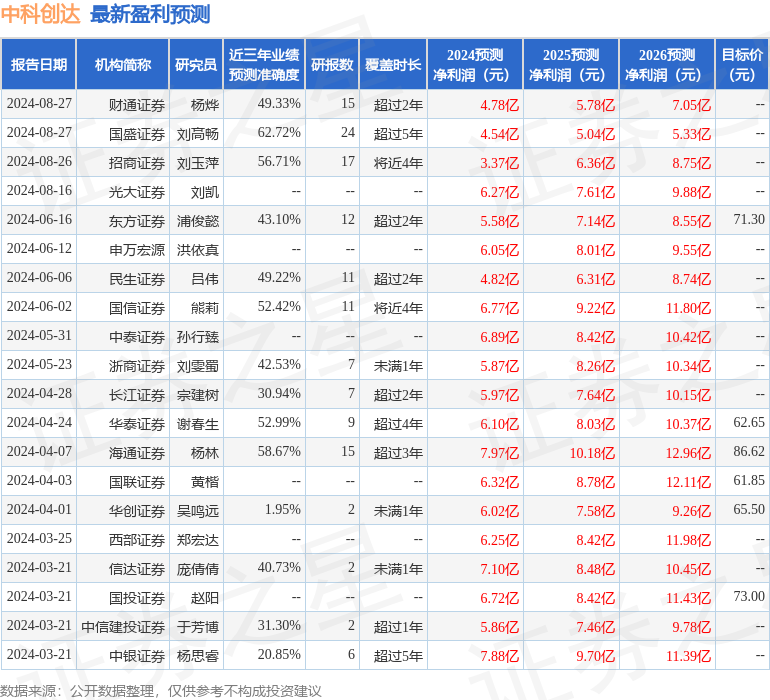

证券之星数据中心根据近三年发布的研报数据计算,国盛证券刘高畅研究员团队对该股研究较为深入,近三年预测准确度均值为62.72%,其预测2024年度归属净利润为盈利4.54亿,根据现价换算的预测PE为32.63。

最新盈利预测明细如下:

该股最近90天内共有16家机构给出评级,买入评级13家,增持评级3家;过去90天内机构目标均价为73.21。

以上内容为证券之星据公开信息整理,由智能算法生成,不构成投资建议。

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管88.77

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管85.36

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中金点国际集团 GD International Group澳大利亚| 1-2年86.64

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照80.52

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.71

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56

- 监管中GO Markets高汇15-20年 | 澳大利亚监管 | 塞浦路斯监管 | 塞舌尔监管87.90

- 监管中alpari艾福瑞5-10年 | 白俄罗斯监管 | 零售外汇牌照87.05

- 监管中AUS Global5-10年 | 塞浦路斯监管 | 澳大利亚监管86.47