Nextdoor是不是下一个机会?

降息预期下,小盘股走高,有外国分析师认为,在这个背景下,Nextdoor有望借机突破。创始首席执行官于去年回归,公司业务重新焕发了活力。考虑到该公司有限的估值,以及为更大的未来投资的现金,Nextdoor看起来是极其乐观的。

作者:Stone Fox Capital

更上一层楼

几周前,这家本地社交媒体公司公布了稳健的24年第二季度业绩,但股价在下跌后仍在2.50美元左右盘整。Nextdoor公布的季度收入为6330万美元,同比增长11%,比市场普遍预期高出480万美元。

市场似乎并不喜欢Nextdoor报告第二季度收入超过6300万美元,而第三季度的收入指引仅为6200万美元。不管怎样,该公司扭转了用户下滑的局面,现在又回到了8%的年增长率。这家当地的社交媒体公司在24年第二季度的周活跃用户数(WAUs)增长到了4510万,为第三季度从上一年的4040万轻松比较中实现两位数增长奠定了基础。

Nextdoor广告平台在这方面发挥了重要作用,因为它在本季度实现了更多的自助服务采用,更好的广告客户表现和更高的收入留存率。该公司目前保住了前50名广告客户,第二季度的留存率从第一季度的92%提高到96%。

另一个关键点是Nextdoor从第一季度连续增加了170万周活跃用户,同时在营销上的支出有限。公司在本季度仍然支出了3000万美元用于销售和营销,略低于去年第二季度。

调整后的EBITDA亏损在业务重组和稳健的销售增长的结合下几乎被消除。即使是600万美元的损失,也基本上被600万美元的利息收入所抵消,利息收入不包括在调整后的EBITDA总额中。

该公司大大提高了生产率,每位员工的收入同比增长超过50%。出于这个原因,Nextdoor预计第三季度调整后的EBITDA亏损为800万美元,而第四季度的EBITDA由于假日季度的销售增长而为正。

仍然便宜

Nextdoor的股价已从1月份不到1.5美元的低点反弹至目前的2.50美元以上。几年前,该股通过SPAC以10美元的价格上市,所以大多数股东还没有实现正收益。

2024年的普遍收入预期现在上升到2.41亿美元,增长超过10%,随后在2025年增长13%,达到2.72亿美元。机会是实现更高的销售额,因为用户增长可能从第三季度开始接近20%。

通过本季度回购减少了5%的股份,Nextdoor的完全稀释市值为11亿美元。此外,Nextdoor在这个过程中削减了一些稀释性股票。

由于4.75亿美元的现金余额,Nextdoor的EV只有约6亿美元,而Nextdoor有望轻松实现2025年3亿美元的营收。这显得很便宜。

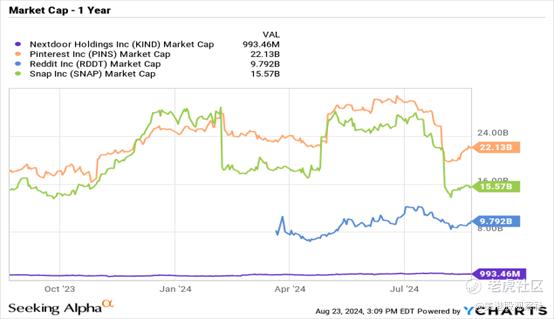

从其他社交媒体股票的市场规模来看,Nextdoor面临着巨大的机遇。Meta的市值为1.35万亿美元,没有人会指望Nextdoor有类似的上升空间,但该公司确实有可能达到Pinterest、Reddit甚至Snap的高度。

这些股票的市值都在100亿到200亿美元之间。Pinterest报告了5.22亿月活跃用户,Snap拥有4.32亿日活跃用户,超过8亿月活跃用户,所以Nextdoor在仅有4510万周活跃用户时还有很长的路要走,但公司并不小,本地广告市场一直被视为广告的金矿。

Nextdoor只需要解锁当地的广告商,他们希望在该公司周围的社区瞄准潜在客户。自助服务平台是打开这一机会的关键,现在有更多的小企业能够参与本地广告。

按照2025年3亿美元的收入目标和4.75亿美元的现金余额计算,该股的预期EV/S倍数应该与其他社交媒体公司相似,在以下范围内交易:

5倍EV/25财年收入3亿美元 = 4.37美元

8倍EV/25财年收入3亿美元 = 6.36美元

当然,风险在于回归的创始人无法重新点燃增长之火。Nirav Tolia正在进行一项雄心勃勃的计划,以重新构想用户界面,如果这些努力并没有产生预期的结果。或者Nextdoor开始增加开支,导致又一年亏损,该股可能会跌回1.50美元以下的近期低点。

总结

随着回归的创始人正在扭转这家本地社交媒体公司的颓势,Nextdoor仍然是一个便宜货。在公司报告可持续的两位数增长的同时产生正的运营现金流的情况下,该股票有很大的上升空间。

$Nextdoor Holdings(KIND)$

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管92.42

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管88.26

- 监管中axi15-20年 | 澳大利亚监管 | 英国监管 | 新西兰监管79.20

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照82.07

- 监管中GTCFX10-15年 | 阿联酋监管 | 毛里求斯监管 | 瓦努阿图监管60.90

- 监管中VSTAR塞浦路斯监管| 直通牌照(STP)80.00

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.81

- 监管中金点国际集团 GD International Group澳大利亚| 1-2年86.64

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56