阿斯麦的多头没有理由恐慌

阿斯麦在坚定之后转熊。虽然股价在750美元后逐步回暖,但是距离高点已经下跌了近20%。但有外国分析师认为,阿斯麦的基本面足够强劲,多头没有理由恐慌。

作者:JR Research

残酷的熊市,但不要害怕

阿斯麦的投资者经历了一个残酷的夏天,股价在2024年7月初见顶,然后在8月份的低点下跌了30%以上。然而,由于投资者押注该股将出现转机,在750美元上方展露出了强劲的逢低买入情绪。

在6月份,虽然走势出现了突破,但由于半导体投资者考虑到AI上升周期的可持续性,它很快就销声匿迹了。此外,8月初日元套息交易的平仓,加剧了阿斯麦向外转移的痛苦。尽管近期有所回升,但该股仍比7月份的高点低近20%,这表明投资者仍高度谨慎。

随着标普500指数逼近历史高点,投资者分外关注英伟达本周即将发布的财报,以确定AI基础设施类别是否能继续其辉煌的走势。

乘着AI基础设施的顺风

作为EUV光刻机的供应商,阿斯麦对台积电等领先代工厂的AI芯片制造设备供应有着严格的控制。三星和英特尔也试图赶上台积电,随着我们过渡到高NA时代,这应该会刺激EUV竞赛。值得一提的是,阿斯麦强调:“相对于低NA系统,高NA将使晶体管密度增加近三倍。”此外,其High NA系统的平均售价为每套“3.5亿欧元以上”。因此,阿斯麦依旧拥有从AI军备竞赛中受益的巨大潜力,因为超大规模企业和大型科技公司更积极地投资以保持其领先优势。

从大型科技公司最近的财报来看,越来越明显的是,大型科技公司将AI视为其增长战略的根本支撑。他们还从长远的角度看待这一问题,对提前投资或冒着落后于同行的风险可能产生的持久影响表达了信心。

因此,相信阿斯麦在利用潜在的AI增长动力方面处于有利地位,使其主要的代工客户受益。鉴于英特尔宣布削减资本支出投资,其晶圆代工厂路线图可能会受到影响。因此,一些投资者可能会担心英特尔的延迟/削减是否会影响其代工投资的增加,从而可能减缓阿斯麦的收入转换。

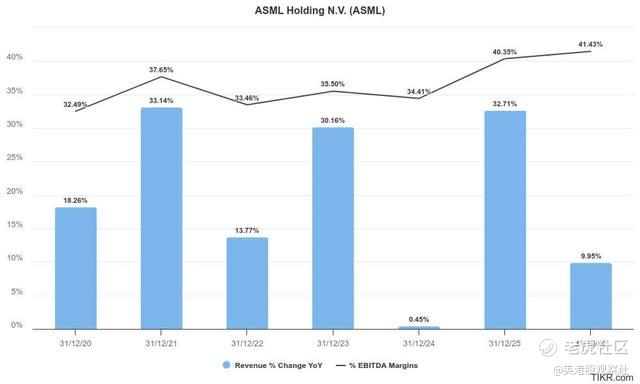

因此,阿斯麦预计2024年将是一个“过渡”年,因为它预计在2025年实现300亿欧元至400亿欧元的中间值收入。此外,该公司继续保持强劲的预订单,导致第二季度总积压额达到390亿欧元。因此,它为公司2025年的收入转换前景提供了实质性的清晰度,可能会降低执行风险。

此外,通过HBM内存解决方案增加的AI内存需求也有望为阿斯麦提供进一步的推动力。随着三星和美光与SK海力士在HBM领域展开竞争,这应该会引发另一场竞争,成为英伟达首选的HBM供应商。因此,阿斯麦利用AI逻辑和内存增长驱动程序的能力,应该会减轻转换风险,因为它的客户随后会转向高NA模型。

预计2025年将是稳固的

如上所述,阿斯麦的收入增长预计将从2025年开始出现拐点,与管理层自信的评论和前景一致。超大规模和大型科技企业的强劲下游需求,让阿斯麦的预测更加清晰。虽然正常化可能从2026年开始发生,但潜在的更积极的AI投资节奏可能有助于减轻一些已评估的增长正常化影响。此外,AI工厂可能是当前预测中未包含的下一个增长向量,因为企业客户和较小的数据中心扩大了他们的AI采用。

然而,阿斯麦仍容易受到美国芯片出口限制的影响。尽管如此,最近有关阿斯麦可能免于更严格限制的声明,帮助缓解了投资者的担忧。值得注意的是,中国市场的销售提升了阿斯麦的前景,占第二季度系统净销售额的49%。

阿斯麦看涨论点的风险

阿斯麦仍然以增长为定价,其“A-”增长等级可见一斑。因此,AI基础设施投资的显著放缓可能会对其未来预订产生过大影响,导致收入增长的预期减速比预期更糟。

随着2025年初新一届政府上台,地缘政治可能面临更多的不确定性。虽然阿斯麦的前沿设备销售应该有助于缓解中国市场的放缓,但这也可能导致阿斯麦的估值下调。

阿斯麦前景如何?

过去一个月,阿斯麦跌入熊市,但在750美元上方获得强劲买盘支撑,因买家大举回归。然而,阿斯麦的前瞻性调整PEG比率为1.9,与1.92的行业中位数一致。这也与该股1.83的5年平均水平基本一致,表明考虑到其基本面强劲,该股似乎并未被高估。

$阿斯麦(ASML)$

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管88.77

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管85.36

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中金点国际集团 GD International Group澳大利亚| 1-2年86.64

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照80.52

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.71

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56

- 监管中GO Markets高汇15-20年 | 澳大利亚监管 | 塞浦路斯监管 | 塞舌尔监管87.90

- 监管中alpari艾福瑞5-10年 | 白俄罗斯监管 | 零售外汇牌照87.05

- 监管中AUS Global5-10年 | 塞浦路斯监管 | 澳大利亚监管86.47