海通国际:给予国联证券增持评级,目标价位13.57元

海通国际证券集团有限公司Wangjie OU,Nicole Zhou,Ting Sun近期对国联证券进行研究并发布了研究报告《公司信息点评:拟发行股份收购民生证券,合并后公司主要指标将进入行业前30》,本报告对国联证券给出增持评级,认为其目标价位为13.57元,当前股价为9.39元,预期上涨幅度为44.52%。

国联证券(601456) 投资要点: 【事件】国联证券公告拟通过发行A股股份的方式收购民生证券99.26%股份,交易价格为294.92亿元;拟发行股份26.40亿股,占发行后上市公司股本的48.25%。同时,公司还拟向不超过35名特定投资者发行股份募集配套资金,募集配套资金总额不超过人民币20亿元。 整合稳步推进。2023年3月15日国联证券股东国联发展集团拍卖收购民生证券30%股份。2024年5月14日,公司公告拟以11.31元/股发行新股支付交易对价,购买民生证券100%股份,并通过定增募集不超过20亿元,用于发展民生证券业务。此次8月公告的重组方案相较2024年5月的方案主要变化为:1)因员工离职、退休、主动退出等原因,合计回购及无偿收回民生证券股权激励计划中的1095.83万股,并进行减资;2)泛海控股退出本次交易(持股0.74%);3)2023年利润分配后,调整发行价至11.17元/股。 收购后国联证券主要指标有望进入前30。据Wind数据,2021-2023年国联证券、民生证券的主要指标排名在40位左右,整体实力相当。若简单相加,合并后公司总资产将达到1500亿元,各项排名有望大幅提升。2023年,国联、民生营业收入分别位列42、32位,净利润分别位列38、40位,总资产分别位列32、44位,合并后新国联营业收入、净利润、总资产将位列25、28、23位。 业务互补性强,投行、经纪业务实力将进一步提升。投行及经纪业务为民生证券优势业务,2023年民生证券完成股权承销318亿元,排名行业8位,国联证券完成股权承销44亿元,排名行业31位;2023年民生证券实现投行收入21亿元,是国联证券的4.3倍,收购后国联证券投行业务短板有望补足。经纪业务方面,民生证券2023年实现经纪收入8.98亿元,排名行业33位,高于国联证券的51位。截至2023年末,民生证券有44家网点,25家位于河南;国联证券有86家网点,56家位于江苏,优势地区有所差异,有利于国联证券网点布局进一步优化。 本次交易募集配套资金20亿元全部向民生证券增资,增资后用于发展民生证券业务。具体而言,不超过10亿元用于财富管理业务,目的是提升财富管理专业服务能力,构建服务生态,优化网点布局、提升品牌形象。不超过10亿元用于信息技术,目的是夯实科技基础底座,加强数字中台建设,持续推进应用产品创新,强化科技赋能。 【投资建议】预计公司2024-2026E EPS分别为0.25、0.27、0.28元,每股净资产分别为6.46、6.67、6.91元。参考可比公司估值水平,我们给予其2024E2.1x P/B,对应目标价13.57元/股,维持“优于大市”评级。 风险提示:交易量持续走低,权益市场波动加剧致投资收益持续下滑。

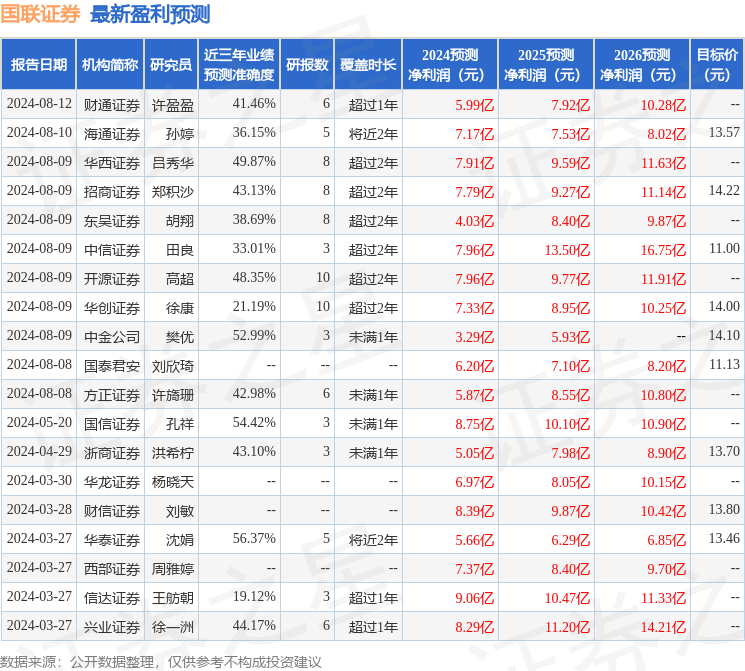

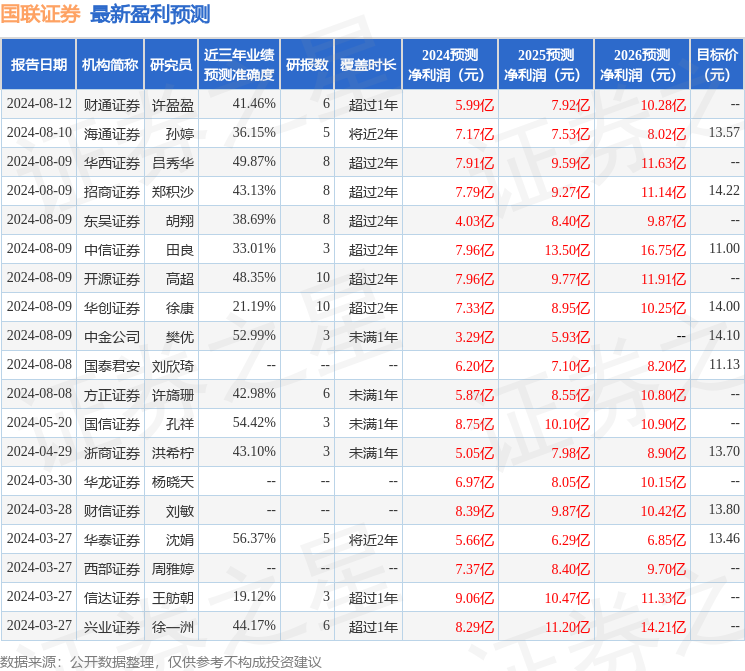

证券之星数据中心根据近三年发布的研报数据计算,华泰证券沈娟研究员团队对该股研究较为深入,近三年预测准确度均值为56.37%,其预测2024年度归属净利润为盈利5.66亿,根据现价换算的预测PE为48.05。

最新盈利预测明细如下:

该股最近90天内共有10家机构给出评级,买入评级7家,增持评级3家;过去90天内机构目标均价为13.34。

以上内容为证券之星据公开信息整理,由智能算法生成,不构成投资建议。

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管92.42

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管88.26

- 监管中axi15-20年 | 澳大利亚监管 | 英国监管 | 新西兰监管79.20

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照82.07

- 监管中GTCFX10-15年 | 阿联酋监管 | 毛里求斯监管 | 瓦努阿图监管60.90

- 监管中VSTAR塞浦路斯监管| 直通牌照(STP)80.00

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.81

- 监管中金点国际集团 GD International Group澳大利亚| 1-2年86.64

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56