中邮证券:给予盛弘股份买入评级

中邮证券有限责任公司杨帅波近期对盛弘股份进行研究并发布了研究报告《充电桩业务亮眼,储能业务有所减缓》,本报告对盛弘股份给出买入评级,当前股价为18.3元。

盛弘股份(300693) 投资要点 事件:2024年7月31日,公司发布2024年半年报。 2024H1公司营收14.3亿元,同比+29.8%;归母净利润1.8亿元同比持平;其中2024Q2公司营收8.3亿元,同环比分别+27.1%/+38.8%;归母净利润1.2亿元,同环比分别-3.1%/+73.6%,主要原因是储能业务竞争加剧和国内销售占比提升,影响盈利能力;毛利率、净利率分别39.6%/16.5%,同比分别-2.0pcts/-3.9pcts,销售/管理/财务/研发费用率分别为12.4%/4.1%/0%/8.8%,同比分别+0/+0.2/+1.0/+0.2pct,费用率的提升主要系汇兑收益下降导致财务费用提升。 充电桩:产品矩阵持续丰富,重点突破海外客户。2024H1充电桩业务营收5.6亿元,同比+44.8%,毛利率38.1%,同比-1.4pcts,主要受益于全球充电设施投资景气度,公司的充电桩业务延续高增长。2024年,随国内支持400A Mini超充技术的车型增多,公司首发400A全超充解决方案,同时公司将在800KW大功率分体式充电桩的基础上推出1MW充电桩,实现MW级充电体验,有望进一步提升公司竞争优势和盈利能力。 储能:业绩有所下滑。2024H1储能业务营收4.6亿元,同比+19.6%,毛利率30.0%,同比-5.6pcts,毛利率下滑主要是国内外竞争加剧+国内销售占比提升。随着美元降息的可能性加大,海外储能的收益有望提升,国内随着电力市场化进程的加速,商业模式有望走通,则储能的产品力将逐步体现,国内大储的景气度有望提升,综合来看,公司的储能业绩有望企稳。 电能质量设备:稳健增长。2024H1电能质量设备业务营收2.5亿元,同比+17.4%,毛利率54.7%,同比+1.1pcts。新型电力系统的特征是“双高”——高比例的新能源和电力电子设备,高比例的新能源对电能质量造成影响(2023年新能源电量渗透率超过15%),而电力电子设备对电能质量有一定要求,2023年国家发改委发布《电能质量管理办法(暂行)》,将促进电能质量行业稳步发展。 电池化成与检测设备:积极海外拓展,业务稳健增长。2024H1电能质量设备业务营收1.3亿元,同比+35.5%,毛利率49.0%,同比+3.3pcts。公司深耕产业,更注重研发端,目前已为CATL、亿纬锂能ATL、比亚迪、小鹏汽车、国轩高科、长城汽车、远景能源等众多行业重要客户供货,同时2023年在海外实现销售,2024年将持续拓展海外,有望保持业务增长。 盈利预测与投资评级 我们预测公司2024-2026年营收分别为34.1/43.0/52.3亿元,归母净利润分别为4.8/6.2/7.8亿元,对应PE分别为12/9/7倍,维持“买入”评级。 风险提示: 海外开拓不及预期的风险;新能源行业竞争加剧的风险;储能需求不及预期的风险。

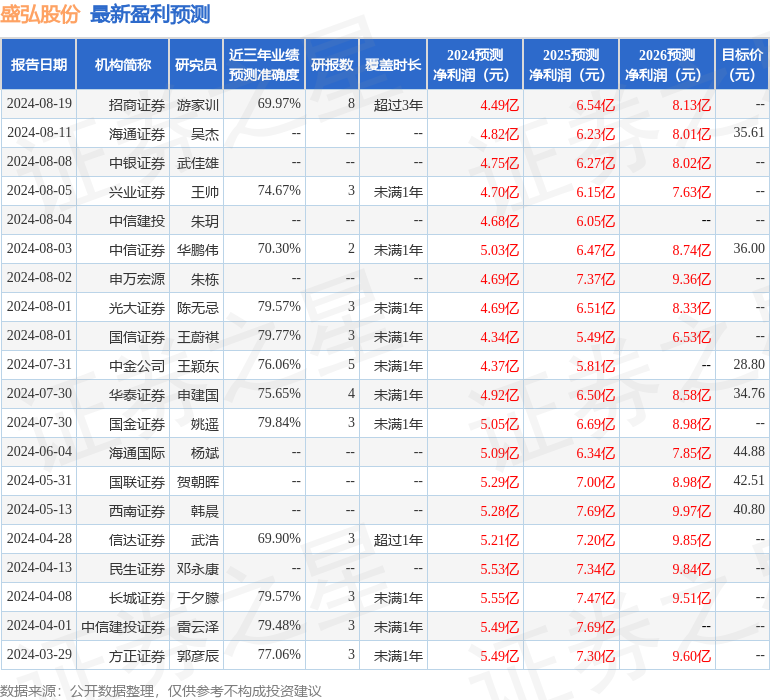

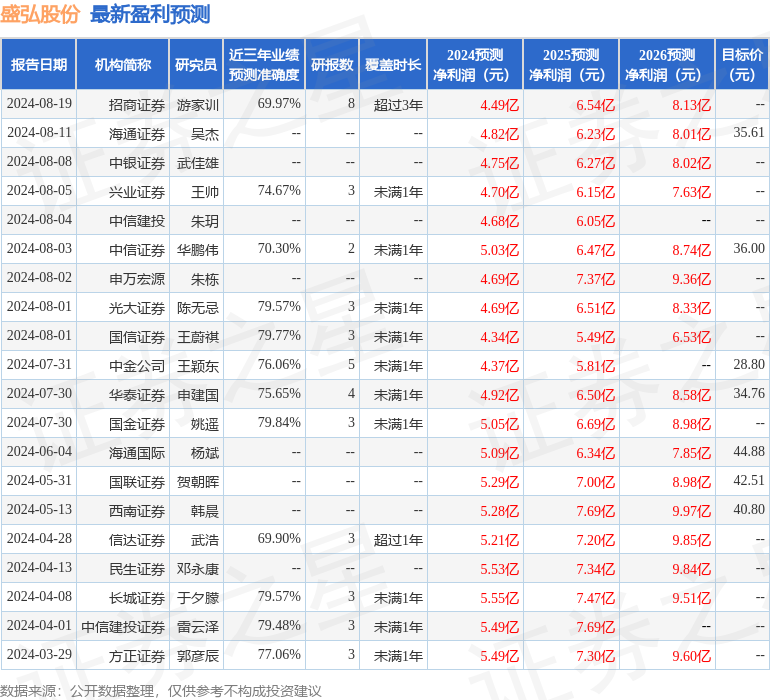

证券之星数据中心根据近三年发布的研报数据计算,国金证券姚遥研究员团队对该股研究较为深入,近三年预测准确度均值为79.84%,其预测2024年度归属净利润为盈利5.05亿,根据现价换算的预测PE为11.49。

最新盈利预测明细如下:

该股最近90天内共有18家机构给出评级,买入评级14家,增持评级4家;过去90天内机构目标均价为37.82。

以上内容为证券之星据公开信息整理,由智能算法生成,不构成投资建议。

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管89.42

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管85.36

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中金点国际集团 GD International Group澳大利亚| 1-2年86.64

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照80.52

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.71

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56

- 监管中GO Markets高汇15-20年 | 澳大利亚监管 | 塞浦路斯监管 | 塞舌尔监管87.90

- 监管中alpari艾福瑞5-10年 | 白俄罗斯监管 | 零售外汇牌照87.05

- 监管中AUS Global5-10年 | 塞浦路斯监管 | 澳大利亚监管86.47