东海证券:给予恒力石化买入评级

东海证券股份有限公司谢建斌,吴骏燕,张季恺近期对恒力石化进行研究并发布了研究报告《公司简评报告:业绩稳定向好,第二增长极兑现可期》,本报告对恒力石化给出买入评级,当前股价为13.22元。

恒力石化(600346) 投资要点 2024年半年度业绩保持同比高增,业绩符合预期:2024年上半年,公司实现营业收入1125.39亿元,同比增加2.84%;实现归属于上市公司股东的净利润40.18亿元,同比增加31.77%,符合市场预期。销售毛利率为11.85%,同比+0.78pct,环比+0.69pct。销售净利率为3.58%,同比+0.79pct,环比-0.09pct。 PTA和新材料业务放量,能源成本下降,公司“油煤化”融合综合成本优势突出:分板块来看,2024H1炼化产品实现营收459.97亿元,同比-27%,销量同比-24%至855.03万吨,价格同比-2.97%至5379.55元/吨;PTA实现营收387.32亿元,同比+35%,销量同比+30%至734.5万吨,价格同比+3.8%至5273.21元/吨;新材料产品实现营收210.62亿元,同比+41%,销量同比+47%至259.9万吨,价格同比-4.07%至8103.95元/吨。成本端,2024H1煤炭平均进价710元/吨,同比下降19.9%,原油平均采购价格为4323元/吨,同比略升5.5%。 “优链、延链、补链”打造第二增长极:1)公司160万吨/年高性能树脂及新材料项目,主要包括双酚A、聚碳酸酯、电子级DMC、异丙醇、乙醇胺、乙撑胺、聚甲醛、醋酸、PTMEG等产品,预计2024年下半年实现全面投产;2)尽管拆分康辉新材上市终止,但不影响旗下项目投产推进,康辉新材有望成为全球产能规模最大和工艺技术最领先的功能性膜材料企业,其中,苏州汾湖基地12条线功能性薄膜项目已陆续投产,南通基地另外12条线功能性薄膜项目和锂电隔膜项目稳步推进中,项目预计2025年上半年全部建成投产。 现金流回报良好,完成2023年度现金分红:恒力大炼化具有先发优势,装置产能运行稳定,带来现金流回报良好,2019年以来货币资金150亿元以上,2024H1达212.89亿元。公司完成了2023年年度权益分派,每股派发现金红利0.55元(含税),共计派发现金38.71亿元(含税),股利支付率56.07%。自2016年重组上市以来,恒力石化共计支付现金分红总额223.71亿元,占2016-2023年度合计归母净利润的41.08%。 盈利预测与投资评级:我们预测2024年-2026年公司EPS分别为1.19元、1.57元和1.90元。对应PE(以2024年8月23日收盘价计算)分别为11.20倍、8.48倍和7.01倍。公司在中高油价下仍具有良好的盈利能力,且分红率较高,我们看好公司长期现金流稳定分红持续增强的龙头属性,维持“买入”评级。 风险提示:原材料价格剧烈波动;下游需求不及预期;项目建设不及预期等。

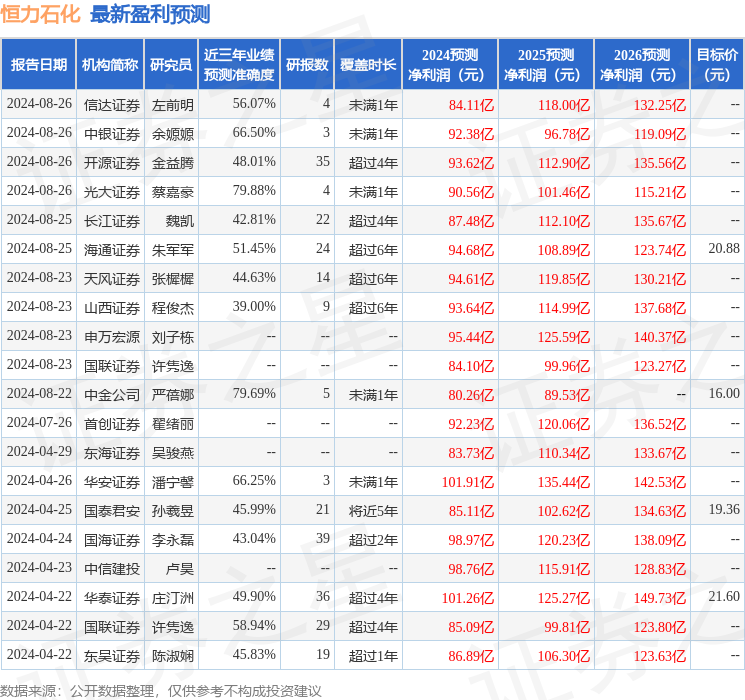

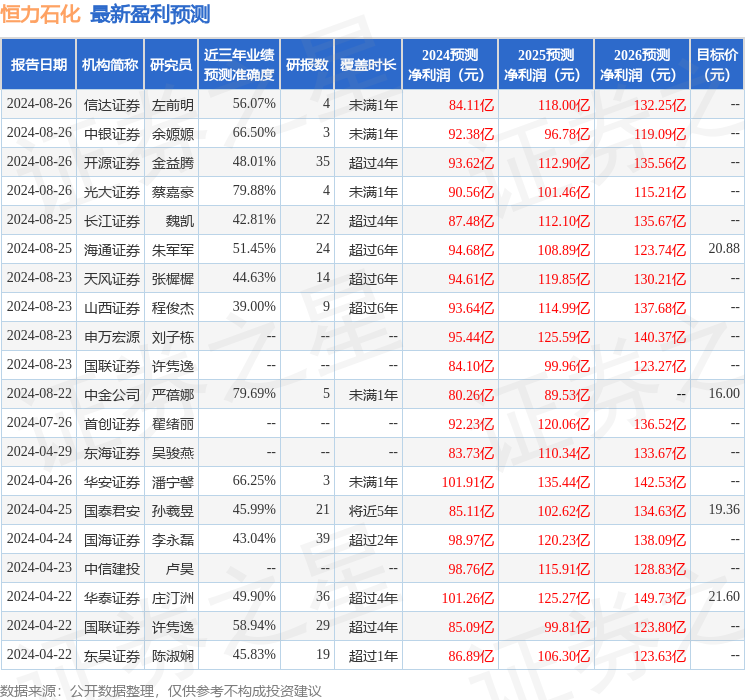

证券之星数据中心根据近三年发布的研报数据计算,光大证券蔡嘉豪研究员团队对该股研究较为深入,近三年预测准确度均值为79.88%,其预测2024年度归属净利润为盈利90.56亿,根据现价换算的预测PE为10.25。

最新盈利预测明细如下:

该股最近90天内共有11家机构给出评级,买入评级11家;过去90天内机构目标均价为19.98。

以上内容为证券之星据公开信息整理,由智能算法生成,不构成投资建议。

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管88.77

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管85.36

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中金点国际集团 GD International Group澳大利亚| 1-2年86.64

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照80.52

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.71

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56

- 监管中GO Markets高汇15-20年 | 澳大利亚监管 | 塞浦路斯监管 | 塞舌尔监管87.90

- 监管中alpari艾福瑞5-10年 | 白俄罗斯监管 | 零售外汇牌照87.05

- 监管中AUS Global5-10年 | 塞浦路斯监管 | 澳大利亚监管86.47