山西证券:给予国电电力增持评级

山西证券股份有限公司刘贵军,胡博近期对国电电力进行研究并发布了研究报告《业绩稳健,水电和新能源潜力大》,本报告对国电电力给出增持评级,当前股价为5.42元。

国电电力(600795) 事件描述 公司发布2024年半年报:24H1公司实现营业收入858.28亿元,同比-3.22%;实现归母净利润67.16亿元,同比+127.35%;扣非后归母净利润21.84亿元,同比-18.83%;基本每股收益0.38元/股,同比+127.11%;加权平均净资产收益率12.85%,同比增加6.45个百分点;经营性现金流量净额218.54亿元,同比+55.35%。24Q2公司实现营业收入402.73亿元,同比-6.50%,环比-11.59%;实现归母净利润49.32亿元,同比+145.60%,环比+176.33%,扣非后归母净利润4.48亿元,同比-74.78%,环比-74.21%;经营活动产生的现金流量净额145.78亿元,同比+128.18%,环比+100.38%。 事件点评 公司整体经营稳健,收入端稳中微降系上网电价略承压,业绩高增系成本端改善以及察哈素煤矿交割完成,扣非业绩下降主因大兴川电站计提减值。 转让察哈素煤矿及大兴川水电站减值波动业绩。24H1分板块归母净利润:火电板块19.95亿元,同比+6.78亿,主因成本端改善;水电板块-0.26亿元,同比-5.17亿,主因大兴川电站在建工程减值;扣除大兴川电站减值影响后水电板块业绩为8.16亿元,同比+3.25亿元,主因大渡河流域来水改善;风电及光伏板块11.99亿元,同比-2.41%,主要受到风况及新能源电价承压影响。此外察哈素煤矿转让完成使得公司24H1非经常性收益增加46.16亿元。 电量方面,24Q2水电及光伏上网电量大幅高增,火电受来水改善影响微降。24年H1公司合并报表口径上网电量实现2029.69亿千瓦时,同比+3.34%。其中火电上网电量1641.77亿千瓦时,同比-1.42%;水电上网电量242.47亿千瓦时,同比+32.11%;风电上网电量99.67亿千瓦时,同比+5.88%;光伏上网电量45.78亿千瓦时,同比+119.46%。24年Q2公司上网电量实现1022.79亿千瓦时,同比+1.74%;其中火电上网电量781.54亿千瓦时,同比-6.98%;水电上网电量165.20亿千瓦时,同比+59.32%;风电上网电量48.29亿千瓦时,同比+0.36%;光伏上网电量27.77亿千瓦时,同比+109.01%。 电价方面,24H1上网电价整体微降。24年H1公司平均上网电价439.21元/兆瓦时,同比-3.64%;其中煤电460.89元/兆瓦时,同比-5.52元/兆瓦时;水电260.61元/兆瓦时,同比-44.77元/兆瓦时;风电电价478.95元/兆瓦时,同比-35.73元/兆瓦时;光伏电价421.75元/兆瓦时,同比-82.31元/兆瓦时。 24Q2新能源装机表现亮眼。截至24年二季度末,公司总装机容量达10713万千瓦,同比+8.81%;其中火电&水电装机量与Q1持平,风电952.33万千瓦,环比+23万千瓦;光伏1008.21万千瓦,环比+90.52万千瓦。 水电和新能源未来潜力大。公司新能源新增装机量高,水电及新能源发电相关在建工程规模较大。24年二季度末水电新公告大渡河流域42万千瓦在建;新能源方面,24年上半年获取新能源资源量842.47万千瓦,完成核准或备案新能源容量669.71万千瓦,其中风电97.4万千瓦,光伏572.31万千瓦;截至2024年二季度末公司在建风电项目225.00万千瓦,在建光伏发电项目683.17万千瓦。公司发电龙头地位稳固,具备持续投产能力。预期随着在建项目落地,公司业绩有望持续放量。 投资建议 考虑到公司为我国装机规模最大的电力上市公司之一,背靠国家能源集团,煤电一体化协同性强,具备较强盈利能力及资源整合能力;且公司多点开花,后续有望实现火电盈利能力提升、水电发电量修复、新能源供电快速 增长;预计公司2024-2026年EPS分别为0.50\0.53\0.57元,对应公司8月23日收盘价5.41元,2024-2026年PE分别为10.9\10.1\9.4,维持“增持-A”评级。 风险提示 上网电价超预期波动;装机建设不及预期;上游燃料价格波动风险;宏观经济增速不及预期风险。

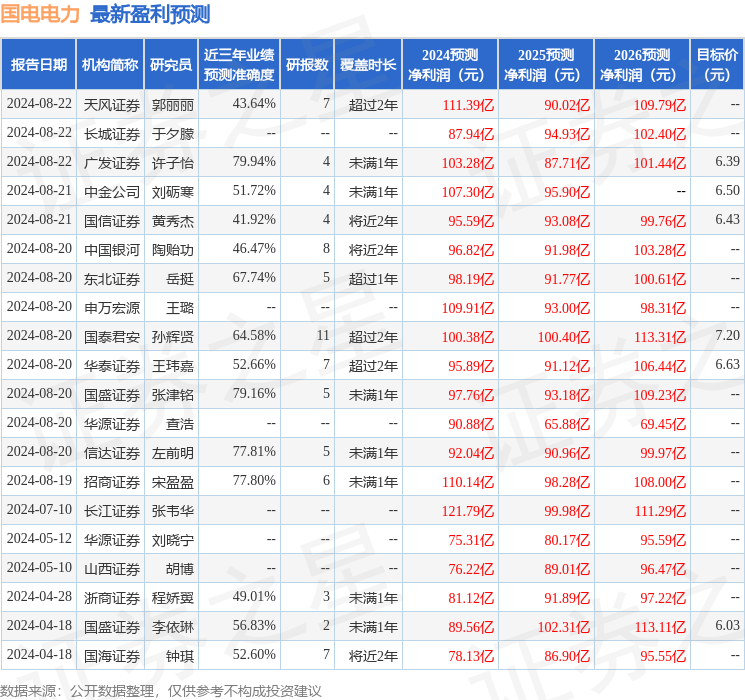

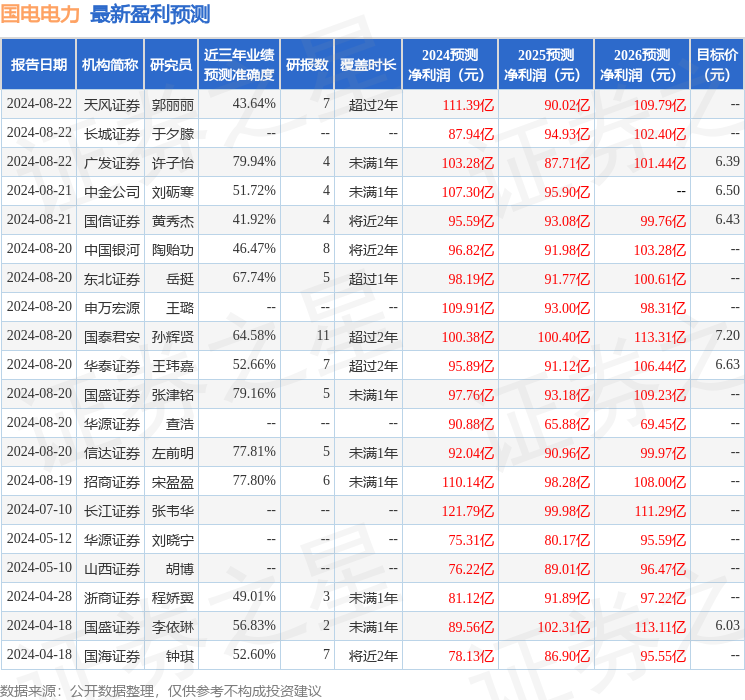

证券之星数据中心根据近三年发布的研报数据计算,广发证券许子怡研究员团队对该股研究较为深入,近三年预测准确度均值为79.94%,其预测2024年度归属净利润为盈利103.28亿,根据现价换算的预测PE为9.34。

最新盈利预测明细如下:

该股最近90天内共有17家机构给出评级,买入评级15家,增持评级2家;过去90天内机构目标均价为6.42。

以上内容为证券之星据公开信息整理,由智能算法生成,不构成投资建议。

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管92.42

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管88.26

- 监管中axi15-20年 | 澳大利亚监管 | 英国监管 | 新西兰监管79.20

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照82.07

- 监管中GTCFX10-15年 | 阿联酋监管 | 毛里求斯监管 | 瓦努阿图监管60.90

- 监管中VSTAR塞浦路斯监管| 直通牌照(STP)80.00

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.81

- 监管中金点国际集团 GD International Group澳大利亚| 1-2年86.64

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56