民生证券:给予立讯精密买入评级

民生证券股份有限公司方竞近期对立讯精密进行研究并发布了研究报告《2024年中报&三季报业绩预告点评:业绩高质量增长,AI全面赋能业务发展》,本报告对立讯精密给出买入评级,当前股价为37.35元。

立讯精密(002475) 事件:8月23日,立讯精密发布2024年中报,公司2024H1实现营收1036亿元,同比+5.7%,归母净利润54亿元,同比+23.9%;扣非归母净利润为50亿元,同比+19.4%。其中,单Q2实现营业收入512亿元,同比+6.6%,环比-2.3%;归母净利润29亿元,同比+25.1%,环比+18.4%。公司发布2024年三季度业绩预告,预计前三季度实现归母净利润88亿元~92亿元,同比增长20%~25%。其中Q3预计实现归母净利35亿元~38亿元,同比+14-27%,环比+21-31%。 业绩高质量增长,经营稳健彰显信心。公司遵循“三个五年”既定计划,一方面持续夯实消费电子业务基本盘,另一方面充分借助通讯业务、汽车业务两大落脚点,推动公司多元化发展为核心。分业务来看,24H1,消费性电子业务收入为855.48亿元,YoY+3.25%;电脑业务收入为43.79亿元,YoY+4.57%;汽车业务收入为47.56亿元,YoY+48.30%;通讯业务收入为74.65亿元,YoY+21.65%。公司持续精进以声、光、电、热、磁、射频为核心的底层技术,提供从零部件、模组到系统解决方案的一站式产品。盈利能力方面,24H1,公司综合毛利率11.71%(YoY+1.07pct),净利率5.56%(YoY+0.74pct),毛利有所提升主要系公司持续调整和优化业务结构。从费用端来看,24H1公司销售/管理/研发/财务费用分别为4.4/25.8/42.2/-1.2亿元,同比+19.1%/+31.7%/+13.2%/-276.9%,其中销售及管理研发费用提升主要系主要系人员及薪酬福利和折旧摊提增加,财务费用受汇率波动导致汇兑收益增加。 AI全面赋能,通讯&汽车业务领域百花齐放。通讯业务方面,公司持续深耕电连接、光连接、风冷/液冷散热、电源管理、射频等产品,送样测试与量产产品均收获海内外头部客户的充分认可与高度评价。此外,在数据中心高速互联领域,公司成功开发112G、224G甚至上探448G的相关互联产品。GB200NVL72单柜整套公司可提供约209万元的解决方案,包含电连接、光连接、电源管理、散热等产品。汽车业务方面,公司通过在消费电子领域所积累的快速迭代能力和成本控制意识,深耕汽车零部件领域,与海内外头部主机厂和汽车品牌客户的深度战略合作伙伴关系,汽车线束、连接器、智能座舱、智能驾驶等全面布局。24H1公司汽车业务收入实现48%+增长,汽车零部件业务实现量与质的快速成长。 投资建议:预计公司24/25/26年归母净利润为137.6/174.4/209.9亿元对应PE为20/15/13倍。公司“整机组装+精密组件+模组”全面布局,未来随手机组装份额持续提升、汽车和通信业务的客户拓展及新品放量,公司业绩有望进一步增长。维持“推荐”评级。 风险提示:消费电子需求疲软;行业竞争加剧;新业务拓展不及预期。

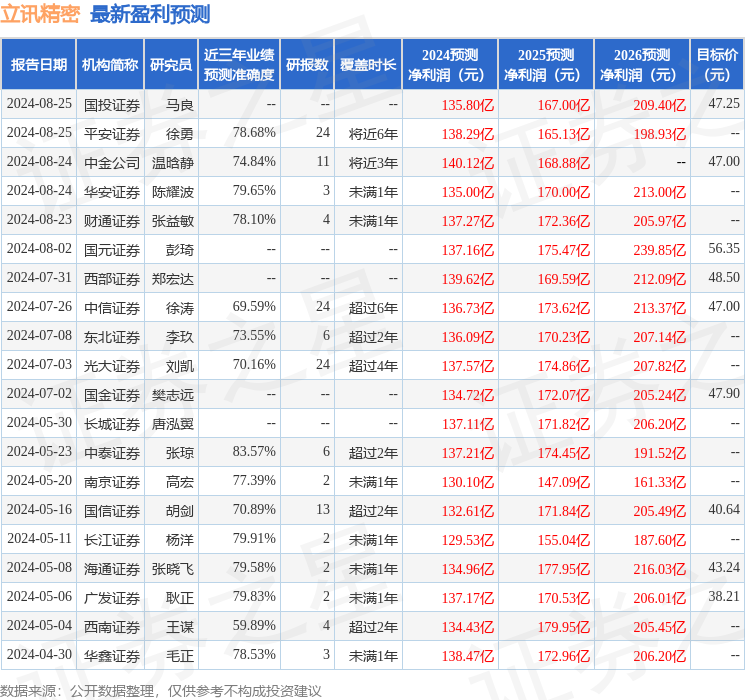

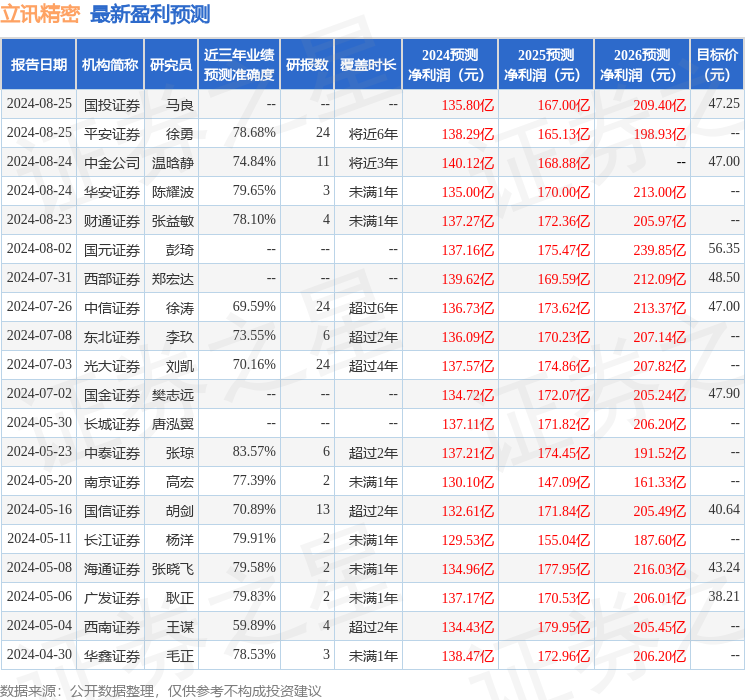

证券之星数据中心根据近三年发布的研报数据计算,中泰证券张琼研究员团队对该股研究较为深入,近三年预测准确度均值高达83.57%,其预测2024年度归属净利润为盈利137.21亿,根据现价换算的预测PE为19.55。

最新盈利预测明细如下:

该股最近90天内共有20家机构给出评级,买入评级17家,增持评级3家;过去90天内机构目标均价为47.15。

以上内容为证券之星据公开信息整理,由智能算法生成,不构成投资建议。

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管92.42

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管88.26

- 监管中axi15-20年 | 澳大利亚监管 | 英国监管 | 新西兰监管79.20

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照82.07

- 监管中GTCFX10-15年 | 阿联酋监管 | 毛里求斯监管 | 瓦努阿图监管60.90

- 监管中VSTAR塞浦路斯监管| 直通牌照(STP)80.00

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.81

- 监管中金点国际集团 GD International Group澳大利亚| 1-2年86.64

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56