英伟达财报AI大考来袭,鲍威尔降息定局对美股仍不算顺风? 【美股周报】

上周多名美联储官员放风降息在即,主席鲍威尔全面转鸽,降息定局驱动全球资产狂欢,标普指数逼近历史记录。本周,英伟达Q2财报和PCE指数来袭,美股涨势仍有担忧?

市场回顾

上周(08/19-08/23),全球市场紧盯美国非农年度修正值和美联储主席鲍威尔在杰克森洞央行年会讲话,非农就业历史级下修但仍坚挺,多名Fed官员吹风9月降息,鲍威尔全面转鸽,市场情绪升温,美股等资产全线上涨。

美国三大指数一周齐涨超1%,纳斯达克指数涨1.40%,标普500指数涨1.45%,道琼指数涨1.27%;小盘股罗素2000指数涨3.58%。

「七巨头」当周涨跌不一,微软和亚马逊微跌,英伟达涨近4%,特斯拉和谷歌涨近2%,Meta和苹果小幅上涨。周五鲍威尔放鸽后,台积电反弹近3%但当周仍下跌近2%,英伟达和特斯拉涨超4%。二季度强劲增长的塔吉特继后大涨11%。

日股全周走势相对平稳,日经指数累涨0.79%。日币汇率继续走强压制日股涨势,盛宝银行分析师认为日股仍有结构性主题支持,但日币风险使得展示战术上保持中立。

全球风险偏好回暖激励恒生指数反弹1%。有分析称,港股业绩期过半,即便整体业绩表现参差,但大市仍出现大量回购,资金回流助力港股企稳。

台股受上周四美股全面收黑影响,周五小幅反弹后守住10日线,一周仍下跌0.86%。野村认为,台股短线急涨后再回档实属正常,随着Fed降息在即和美国大选利多和传统电子旺季,第四季台股仍有上攻机会。

欧洲股市继续上扬,欧洲Stoxx 600指数上周涨1.3%,连续三周上涨创3月以来最长连涨;德国DAX 30指数涨1.70%,法国CAC 40指数涨1.71%。有欧央行管委称,欧央行可能9月再度降息。

鲍威尔全面转鸽,未来更大幅度降息来了

上周,市场焦点围绕美国就业市场数据和美联储降息预期展开,整体上美国劳动力市场在预期内表现坚挺,多名美联储官员发声降息将至,鲍威尔在杰克森洞全球央行年会的发言被认为是「最强转向」。

上周三(8月21日),美国公布截至今年3月的一年期非农就业数据修正值,下修81.8万人为2009年来最大下修、历史第二大下调。

但美股市场「风平浪静」,因修正值在最高100万下修的预期之内,市场早已定价,且分析师认为就业增长仍然正面并利好降息。

同日公布的7月FOMC会议纪要显示,多数与会者认为若数据符合预期,9月可能适合降息。甚至有人表示,近期通胀进展和失业率攀升使得7月有理由降息。多人认为,太迟或太少降息将过得削弱经济。

与8月初经济衰退论挂钩的「萨姆规则」的提出者Claudia Sahm表示,美联储大幅降息50个基点「不一定是个错误」,尤其是如果认为原本7月就降息25个基点的话。

上周数位官员齐齐公开表示降息在即,波士顿联准银行总裁柯林斯认为,通胀大幅下降与对通胀下行轨迹的信心增强一致且就业市场总体健康,很快就可以放松政策。费城联准银行总裁哈克表示需要9月启动降息,需有条不紊地将利率降下来。

最重磅的无疑是美联储主席鲍威尔在年度央行会议的「鸽派」发言:是时候调整政策了。鲍威尔指出,保持物价稳定和实现充分就业的两大任务风险平衡已改变,通胀大幅下降,就业市场不再过热;越来越有信心通胀率可持续回到2%,不寻求也不欢迎就业状况进一步降温。

鲍威尔强调降息是未来的政策方向,「通过适当减少政策限制,我们有充分理由相信,经济将恢复到2%通胀率,同时保持强劲的劳动力市场。」

对此,「美联储传声筒」Nick Timiraos发文称,这番发言表明鲍威尔的转向政策已完成,发言表现出他全面的鸽派。

三菱日联指出,鲍威尔的讲话凸显美联储从只关注通胀,转向关注劳动力市场,因此宽松倾向已经得到保证。

鲍威尔讲话后,市场加大了9月降息50个基点的押注,美股指数涨幅扩大,美债利率和美元指数跳水,「降息交易」驱动黄金、加密货币等资产上涨。美元指数当天创9个月最大跌幅后持平。

鲍威尔的言论如预期那样并未透露9月多大幅度降息的信息,业内普遍认为这需要等到下一份非农就业报告的出炉才能进一步研判。

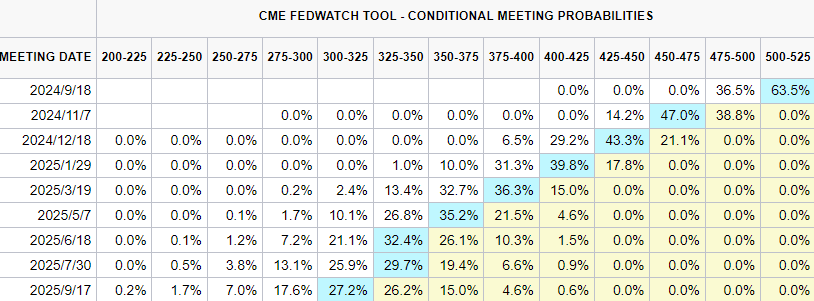

截至撰稿,CME美联储观察工具显示,交易员押注美联储9月降息25个基点的概率为63.5%,降息50个基点的概率为36.5%;预计到11月更大幅度降息50个基点的概率为47%,12月可能再降息一码。

【美联储降息概率,来源:CME美联储观察工具】

美联储降息规模未决,中东风险又来了

在鲍威尔释放迄今最明确的降息信号后,市场关注即将到来的9月会议会降息25bp还是50bp,但美元指数和利率走低后,中东冲突风险升温可能再次提振避险需求。

Brandywine Global Investment Management投资组合经理Jack McIntyre表示,「市场需要消化这一讲话,并提醒自己和美联储,这依然依赖数据。」McIntyre称,尽管鲍威尔语气温和,但现在必须要有数据来支持这一点。

对于鲍威尔指出降息方向是明确的但仍取决于接下来的数据、前景和风险平衡的言论,纽约梅隆银行策略师称,这意味着9月降息25个基点或50个基点仍是一场「公开辩论」。

9月6日将公布的8月非农就业报告将成为关键。

周日(25日),以色列对黎巴嫩真主党发动10个月交战中最大攻击。有消息人士成,以色列凭借精准情报阻止了几千枚火箭和无人机被发射进以色列领土。

真主党声明称,他们向以色列发射了300多枚火箭和无人机,对以色列7月30日在贝鲁特南部刺杀其最高军事指挥官Fouad Shukur进行初步报复。

在此攻击之前的周五,9月大幅降息的押注成为焦点,美国公债所有期限的利率均下跌,基准10年期公债利率收报3.8%,当周下跌8个基点。数据显示,美国公债目前预计将连续第四个月录得正收益,这是三年来最长的连续正回报。

美联储降息的前景使得标普指数今年迄今上涨了18%。而有分析称,中东地缘政治风险的长期加剧虽然可能提振美国公债的需求,但也将促使标普500指数削减涨幅并提振美元。

科技股继续狂欢?未必!

经历8月初的回档波折后,美股当前已经收复全部失地并逼近历史峰值,标普指数现报5634.61。尽管启动降息周期基本确定,但有不少分析师示警美股涨势有限,科技股泡沫担忧未消散。

据路透社在8月8日至20日对股票策略师、分析师和投资组合经理对股市目标值的调查,他们对标普500指数2024年底目标价的预测中位数为5600点,比最新收盘价略低一点。

这也意味着,即便市场在等待备受期待的美联储降息,但市场仍预计美股到年底的交易价格与当前纪录高位相近,AI涨势正在失去动力。

Synovus Trust投资组合经理Daniel Morgan表示,「人工智能的高位正在消退,市场正在面临GDP动能放缓的问题」。他警告,由于估值过高,「犯错的空间很小」。

调查显示,超过一半的受访者预计,到九月底美股可能会出现至少10%的调整。

先锋集团全球首席经济学家Joe Davis表示,人们对人工智能技术的预期似乎有些过高,即便人工智能真的能像预期那样繁荣发展,美股也被高估了。

Davis预估,未来三年美国企业利润必须以每年40%速度增长才能证明目前股票交易水平是合理的。而据Factset数据,截至今年第二季,标普500指数成分公司过去一年的盈利增长率为10.9%。

本周财经前瞻:英伟达财报、PCE、Fed官员

接下来一周,市场将重点关注科技「七巨头」中最后一个公布业绩的英伟达Q2财报,周三(28日)盘后公布的这份AI巨头的财报关乎AI货币化能力和科技增长势头能否持续的考验。

市场预估,英伟达今年第二季营收将年增112.2%至286.7亿美元,每股盈利为0.64美元。交易员预计,英伟达这份报告后股价可能会波动10.3%左右,高于过去三年英伟达任何一份财报公布前的预估波动。

数据方面,美联储最青睐的通胀指标——PCE个人消费支出价格指数将于周五(30日)公布,市场预计核心PCE指数月率小幅反弹至2.6%,月率持平0.2%。虽然9月降息基本成定局,但任何的数据偏差都有可能影响降息的节奏。

事件方面,继鲍威尔发出最强降息讯号后,本周投资人仍可关注今年票委、亚特兰大联储主席博斯蒂克的讲话,以判断降息的步伐。

财报方面,市场可关注赛富时Salesforce、戴尔科技Dell、LuluLemon、Chewy等美股公司财报;中概股方面,拼多多、理想汽车、携程、名创优品等公司将公布最新一季业绩。

市场观点

美联储主席鲍威尔最新表态全面转鸽,美国启动降息周期在即,但降息的节奏对数据的依赖,以及降息多大程度利好风险资产依然是个考验。

降息前进的方向是积极的,但降息背后的担忧和影响却正迈入「鬼门关」。降息25bp还是50bp,既有对降息驱动美股等资产上扬的利好,也有需要降息50bp带来的经济衰退担忧。

如果美联储大幅降息被解读为担忧GDP增长,那投资人确实应该对利率削减的兴奋采取另一个视角看待。

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管92.42

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管88.26

- 监管中axi15-20年 | 澳大利亚监管 | 英国监管 | 新西兰监管79.20

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照82.07

- 监管中GTCFX10-15年 | 阿联酋监管 | 毛里求斯监管 | 瓦努阿图监管60.90

- 监管中VSTAR塞浦路斯监管| 直通牌照(STP)80.00

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.81

- 监管中金点国际集团 GD International Group澳大利亚| 1-2年86.64

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56