开源证券:给予太极集团买入评级

开源证券股份有限公司余汝意近期对太极集团进行研究并发布了研究报告《公司信息更新报告:2024H1业绩短期承压,营销优化阶段性成果初显》,本报告对太极集团给出买入评级,当前股价为21.64元。

太极集团(600129) 2024H1业绩短期承压,盈利能力有待提升,维持“买入”评级 公司2024H1实现营收78.17亿元(同比-13.64%,下文皆为同比口径);归母净利润4.95亿元(-12.51%);扣非归母净利润4.70亿元(-17.81%),营收和利润同比下滑主要系2023年同期高基数及部分产品社会库存较高导致销售收入下降所致。从盈利能力来看,2024H1毛利率为46.71%(-3.44pct);净利率为6.42%(+0.12pct)。从费用端来看,2024H1销售费用率为31.66%(-3.82pct);管理费用率为4.28%(+0.34pct);研发费用率为1.49%(+0.51pct);财务费用率为0.76%(+0.09pct)。我们看好公司营销渠道优化带来的潜在成长空间,但考虑到销售季节性因素及库存影响,下调2024-2026年归母净利润预测,预计为9.54/12.06/14.78亿元(原预测为10.93/13.00/14.98亿元),EPS为1.71/2.17/2.65元/股,当前股价对应PE分别为12.6/10.0/8.2倍,维持“买入”评级。 大健康板块收入快速增长,呼吸系统用药销售实现正增长 分行业来看,2024H1公司医药工业营收50.79亿元(-19.77%),医药商业营收37.41亿元(-10.96%),中药材资源营收4.90亿元(-16.39%),大健康营收2.65亿元(+79.63%),服务业及其他营收0.02亿元(-11.08%)。医药工业主要品种按治疗领域细分来看,消化及代谢营收15.85亿元(-26.34%),呼吸系统营收15.74亿元(+4.25%),抗感染药物营收6.83亿元(-37.53%),神经系统营收3.54亿元(-21.67%),大健康产品营收3.54亿元(-11.74%),心脑血管营收3.25亿元(-27.44%),抗肿瘤及免疫调节营收1.40亿元(-12.17%)。 营销体系持续优化,阶段性成果初显 公司围绕“产品-研发-渠道”铁三角持续优化营销体系、精准施策,多产品全渠道营销策略初见成效,各产品群均取得阶段性成果。截至2024H1,藿香产品群连锁覆盖率超85%,呼吸产品群通过“四百万工程”和“8228”学术营销大力提升产品OTC上柜率及基层医院覆盖率,其中急支糖浆分别提升25%和20%。 风险提示:市场及政策风险、营销拓展不及预期、产品销售不及预期。

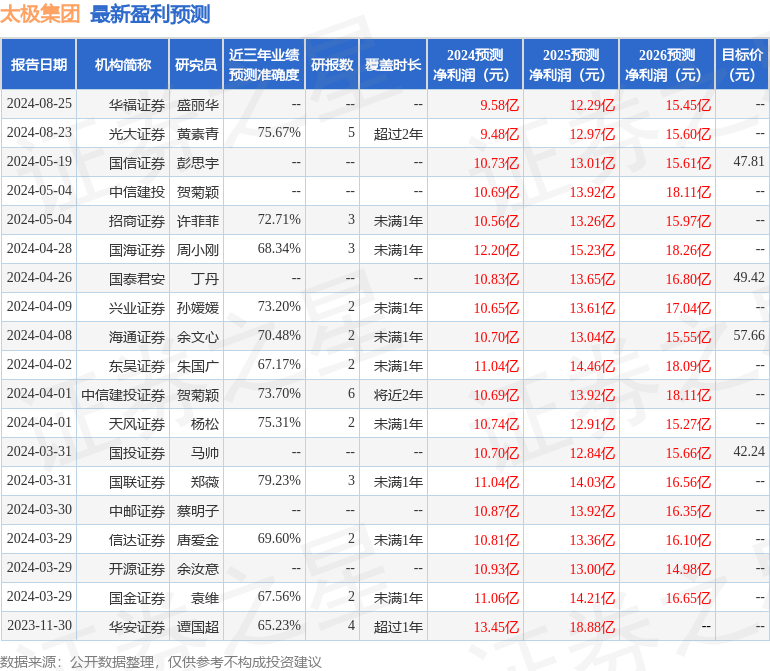

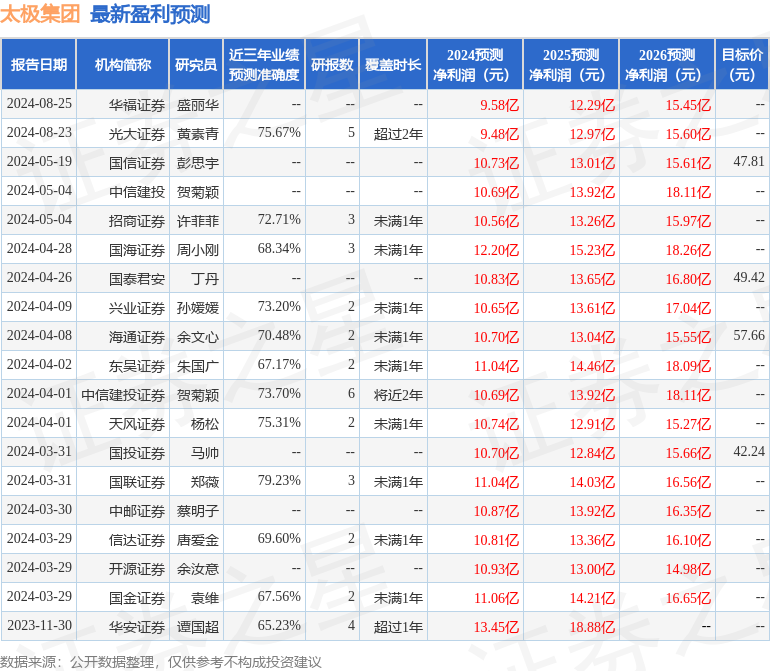

证券之星数据中心根据近三年发布的研报数据计算,国联证券郑薇研究员团队对该股研究较为深入,近三年预测准确度均值为79.23%,其预测2024年度归属净利润为盈利11.04亿,根据现价换算的预测PE为10.82。

最新盈利预测明细如下:

该股最近90天内共有6家机构给出评级,买入评级5家,增持评级1家。

以上内容为证券之星据公开信息整理,由智能算法生成,不构成投资建议。

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管88.77

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管85.36

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中金点国际集团 GD International Group澳大利亚| 1-2年86.64

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照80.52

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.71

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56

- 监管中GO Markets高汇15-20年 | 澳大利亚监管 | 塞浦路斯监管 | 塞舌尔监管87.90

- 监管中alpari艾福瑞5-10年 | 白俄罗斯监管 | 零售外汇牌照87.05

- 监管中AUS Global5-10年 | 塞浦路斯监管 | 澳大利亚监管86.47