慕尚集团(01817.HK)转型见效,GXG收入增速跑赢大盘,毛利率提至53%

回顾上半年,消费需求疲软迹象明显,服装行业整体增长乏力,纺服社零仅同比增长1.3%。

服装企业所面临的压力也是可见一斑。根据万联消费,截至8月初,纺织服饰板块上市公司预亏占比上升,首次亏损的比重由去年同期的7%大幅上升至22%。

当然,换一个视角来看,这也无不反映出服装行业的洗牌正在升级,尾部企业将被加速出清,叠加头部服装企业集体求变,积极转型,可能存在着一些逆周期做强的机会。

相比之下,其中更具确定性的企业理应具有两种特征:1)业绩稳健,能够走向可持续发展;2)赛道空间充足,实现转型升级的推进、核心竞争力的提升,对于现金流充沛的头部服装企业来说,这一点也相对更为重要。

在这一方向上,去年创新占位“通勤男装”的GXG背后母公司慕尚集团或值关注。

逆势稳健发展,业务“基本盘”跑赢大盘

首先来看业绩,根据慕尚集团发布的财报,上半年其实现总收入10.88亿元,同比微增0.3%,毛利率继续提升,达到53.6%,并保持盈利。考虑到服装企业的总体承压,以及慕尚集团正处于深度转型与调整的阶段,伴随高昂的开支投入等,其业绩仍展现出一定稳健性。

同时,拆解其业绩构成可以发现更多的支撑点。

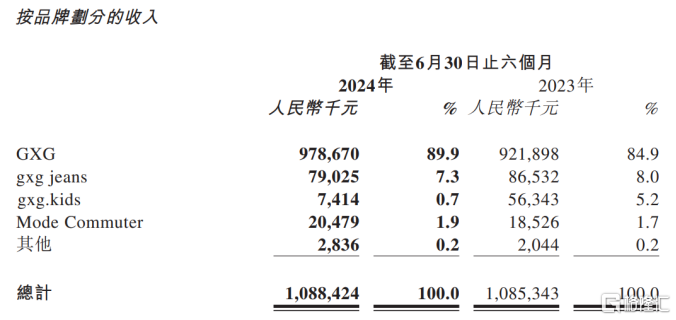

其一,GXG品牌收入增速明显跑赢行业大盘,集团整体收入增速受到了童装业务终止等影响。上半年,GXG实现收入9.79亿元,同比增长6.2%。长期来看,随着慕尚集团的业务更加聚焦,有助于集中资源优先支持核心品牌,加快GXG的转型升级。

来源:公司公告

其二,Mode Commuter品牌业绩保持增长,虽然体量较小,但稳健释放潜力。上半年,Mode Commuter收入同比增长10.8%;毛利率同比增长2.2个百分点,达到56%,其也成为了如今慕尚集团旗下毛利率最高的品牌。

其三,慕尚集团单店的经营效率有所提升,线上渠道整体表现稳健,线下自营店、经销店以及线上渠道增速均跑赢大盘。截至上半年,慕尚集团最新门店数量为958家,较去年年末净减少64家,而整体收入实现增长。其中自营店、经销店收入分别同比增长2.9%、11.2%,线上渠道收入同比增长1.7%。

无论是主品牌GXG品牌,还是线下自营等渠道,都是慕尚集团业务的基本盘,具有压舱石的作用,使得集团整体表现越来越扎实。

此外,慕尚集团保持稳健的现金流,现金及现金等价物为1.97亿元,较去年年末稳中有增。

男装+品质+场景,叠加带来发展确定性

赛道方面,GXG品牌则是优中选优,通勤男装的可挖掘的发展空间巨大,确定性也较强。

自上而下来看,男装市场整体稳步看涨,展现长期增长潜力,而且男装消费需求相对刚性,市场格局较好,行业洗牌升级背景利好头部品牌提升市场份额。

比较直观的现象是,越来越多的知名服装品牌盯上男装市场,如近一年歌力思、lululemon相继开出男装门店;越来越多的男性用户开始关注时尚等热门垂类的内容,大批男性用户涌入小红书,释放新的需求、机遇。

在这背后,我国男性的服装消费观念经历着深刻的转变,在服饰风格上更注重时尚感和个性化,更渴望通过服饰展现生活态度。随之而来的,男装消费品质化、场景化的趋势也日益明显,高质价比、解决场景痛点成了把握增量、乘势而上的优质赛道。

且看GXG品牌,其历来重视产品品质,在质价比路线上具有竞争优势,并从去年上半年定位为“更适合通勤的青年休闲男装”,深耕通勤场景,实现提前卡位。

进一步聚焦通勤场景,但各大品牌聚焦场景不尽相同,GXG的提前卡位强化了差异化和先发优势,有助于市场拓展。同时,通勤男装本质上对应的是一个“需求旺、认知强”的市场,潜在价值较大。

如今,随着年轻人更加追求工作与生活的平衡,对于通勤服装产生了新的诉求,倾向既实用又时尚的风格。单纯的商务或休闲服装均不足以满足这一新需求,通勤则是链接二者的“中间地带”,更精准地匹配对消费者穿衣需求。

可以说,通勤男装的需求规模注定庞大。据各方面的大数据预测,未来10年,73%的Z世代将会成为职场新人;根据国家统计局数据,国内Z世代中的男性占比达53.4%,高于女性。

认知层面,一是通勤男装主要目标群体是年轻人,一些商务男装品牌依然没有撕掉“老气”、“过时”的标签,只有“年轻”的品牌认知才能真正打动广泛的年轻人;二是通勤男装赛道的认知优势可能会更强,男性消费者相对注重消费决策效率,而且通勤男装品类具有一定功能性,其特性或许接近运动服饰,一旦和某个品牌建立了忠诚度就会持续消费。

在这个意义上,通勤男装更可谓是不可多得的优质赛道。

以高质价比为主线,再塑三大底层能力

还可以看到,GXG紧扣通勤男装的战略定位持续提升“配套”底层能力,为其蓄能。具体以高性价比为主线,对产品、渠道、品牌等进行全方位再塑。

产品端,GXG保持积极创新,同时拓宽品类维度,形成高质价比且多元化的产品矩阵。

确立通勤男装的品牌定位后,GXG创新推出零压系列,研发多款易打理、弹力、轻盈、防污防皱的面料,赋能提升产品品质,进而打造出“高品质+高审美+优价格”的产品系列,并持续对其进行扩充。

比如,今年上半年GXG推出零压POLO,重塑POLO品类的姿态。零压POLO产品不仅运用了进口ELITE伊力特纱线、升级的毛织工艺,成功打造清爽体感,还以“一周七天”为灵感组成星期穿搭组合,满足不同的穿搭需求。

此外,GXG基于职场人士的更多场景需要,创新推出霁风蓝T、防晒夹克以及衬衫式夹克等单品,推动“零压系列+辅助品类”的多元化发展。

还值得留意的是,GXG合作过诸多知名设计师,包括陈鹏、岡沢高宏、Jason Freeny等,去年秋冬更是邀请到了前阿玛尼首席设计师朱塞佩来操刀大师系列的产品,GXG有着深厚的时尚底蕴,一定程度上其有更多“底牌”夯实产品端的优势。

渠道端,GXG深化线上及线下销售渠道融合,特别是继续优化门店结构,并焕新门店形象,以门店为窗口输出“通勤男装”的品牌认知。

可以看到,GXG正在“一退一进”地推动门店换挡升级。财报显示,上半年GXG的门店数量净减少19家,关闭低效门店。与此同时,GXG的城市开店布局也在稳步推进,据悉其今年将核心加密布局西安、合肥、南京、重庆、常州等新一线、二线城市,以提升品牌影响力。

上半年,GXG还在义乌之心揭幕了全新一代品牌形象店。

与以往门店不同,GXG全新一代品牌形象店从办公室汲取设计灵感,形象地呈现极简通勤空间,并且实现了大幅扩容,面积达450㎡,过去店铺面积主要在200㎡左右,进一步打造沉浸式、高品质的购物体验。

品牌端,GXG通过创新营销活动进行新的品牌表达,强化与消费者的情感共鸣。

比如,上半年GXG与亚朵酒店达成跨界合作,推出“零压借衣站”,共创“早G晚A”职场精神;在宁波举行“GXG×龚俊夏日见面会”,发力“超级VIP城市环游记”IP营销,让更多消费者更直观的感受到其全新品牌定位及主张。

由此,GXG提供了产品、渠道、品牌全方位的品质体验。

这不仅体现出一种系统性的匹配,也使其在质价比路线上跑在了更靠前的位置,为GXG掘金通勤男装赛道奠定了坚实的基础。

对于品牌来说,高质价比的基础是产品,更高的要求是品牌形象、表达等,而关键则是让消费者由衷地感觉到自己正在享受优质的产品和服务。GXG对于更高要求的主动满足,亦有望逐渐转化为其市场竞争力。

尾声

总的来说,如今的慕尚集团依然走在一条趋势向上的正确的道路上。业务“基本盘”能够跑赢大盘也从侧面检验了其转型通勤男装的价值和成效。

同样,慕尚集团的转型升级仍在逐步铺开阶段,相关潜力仍待释放,其业绩稳健增长或许才刚刚开始,甚至可能从转型中获得高增长的动力,打开新的局面。随着未来其持续兑现业绩,这一新定位所带来的价值也有望逐渐被市场挖掘和认可。

当下或许可以多一些耐心,静待时间的玫瑰慢慢绽放。

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管92.42

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管88.26

- 监管中axi15-20年 | 澳大利亚监管 | 英国监管 | 新西兰监管79.20

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照82.07

- 监管中GTCFX10-15年 | 阿联酋监管 | 毛里求斯监管 | 瓦努阿图监管60.90

- 监管中VSTAR塞浦路斯监管| 直通牌照(STP)80.00

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.81

- 监管中金点国际集团 GD International Group澳大利亚| 1-2年86.64

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56