东吴证券:给予恒生电子买入评级

东吴证券股份有限公司胡翔,葛玉翔,罗宇康,武欣姝近期对恒生电子进行研究并发布了研究报告《2024年半年报点评:营收相对稳健,核心交易系统持续迭代》,本报告对恒生电子给出买入评级,当前股价为15.7元。

恒生电子(600570) 事件:公司发布2024年中报,实现总营业收入同比+0.32%至28.36亿元;归母净利润同比-93%至0.3亿元;扣非归母净利润同比-48.81%至1.36亿元。 投资要点 投资交易系统迭代升级,资管科技服务收入相对稳健:2024上半年,公司归母净利润大幅下滑主要系金融资产公允价值变动收益同比-201%至-1.3亿元(主要系赢时胜的公允价值变动较大;此外,公司其他投资理财稳健运行)、投资收益-74%至0.55亿元(主要系联营企业的利润和分红同比减少,及上年同期处置海致星图所致)。2024上半年,公司主营业务毛利率为71.32%(同比-0.68pct),稳健的毛利率展现了公司高质量和可持续发展的理念。分业务来看,1)资管科技服务营收同比+9%至7.2亿元,收入增长主要系投资交易系统的迭代升级和持续的战略合作。2)运营与机构科技服务营收同比+4%至5.5亿元,收入增长主要系TA和估值等产品的中标率提升。3)财富科技服务营收同比-17%至5.5亿元,主要系市场对现有产品需求放缓,对信创类产品需求未完全释放,竞争有所加剧。4)风险与平台科技服务/数据服务业务/创新业务/企金、保险核心与金融基础设施科技服务营收分别为2.2/1.7/2.5/2.4亿元,分别同比-0.3%/-4%/+3%/-4%。 成本费用整体小幅下降,研发投入仍聚焦于产品及技术:从费用端来看,2024上半年,公司整体费用率同比下降0.66pct,其中研发/销售/管理费用率均小幅下降,分别为41.0%/13.7%/13.6%,公司本期研发费用为11.6亿元,仍维持于较高水平。恒生电子聚焦一流产品的核心策略,在关键领域确保资源投入,紧盯AI对金融科技业务赋能的商机,不断推进新技术升级和产品的更新迭代。 大模型与信创双向驱动,打造金融科技自主创新标杆:1)AI领域持续创新。2024年4月,恒生LightGPT金融领域文本生成类算法以及子公司恒生聚源应用于金融资讯信息对话生成场景的Gil-GPT大模型算法通过网信办备案,将促进金融领域生成式AI服务的规范化应用和创新发展。2)核心交易系统持续迭代。2024年5月,公司正式发布核心交易系统UF3.0和投资交易系统O45的全栈新一代解决方案。其中,UF3.0场外交易订单系统迭代升级成功,实现了全客户、全业务、全链路的信创适配和生产单轨运行,O45系统凭借全自动化清算流程的核心优势,推动整个行业向更高效、更安全的方向发展。未来,公司将秉持金融自主创新发展理念,通过持续自主的科技创新,打造金融科技核心力量。3)金融科技合作持续深化。公司与中国外贸信托达成新合作,共同开启O45项目建设,推动资管业务科技升级;子公司恒生聚源在WarrenQ智能投研平台的基础上,为国投创益打造数智投研一体化平台“益研YiResearch”,向金融行业支持乡村振兴提供了数智动能。 盈利预测与投资评级:公司系国内金融IT龙头厂商,连续16年入选Fintech100全球金融科技百强榜单,2023年排名全球第22位,位列中国上榜企业第一。但短期资本市场仍在波动,公司业务收入短期相对承压;我们预计公司2024-2026年归母净利润分别为12/13/15亿元,同比分别为-16%/+10%/+13%,对应PE分别为25/22/20倍,首次覆盖,给予“买入”评级。 风险提示:新产品推广不及预期;AI商业化不及预期;行业竞争加剧。

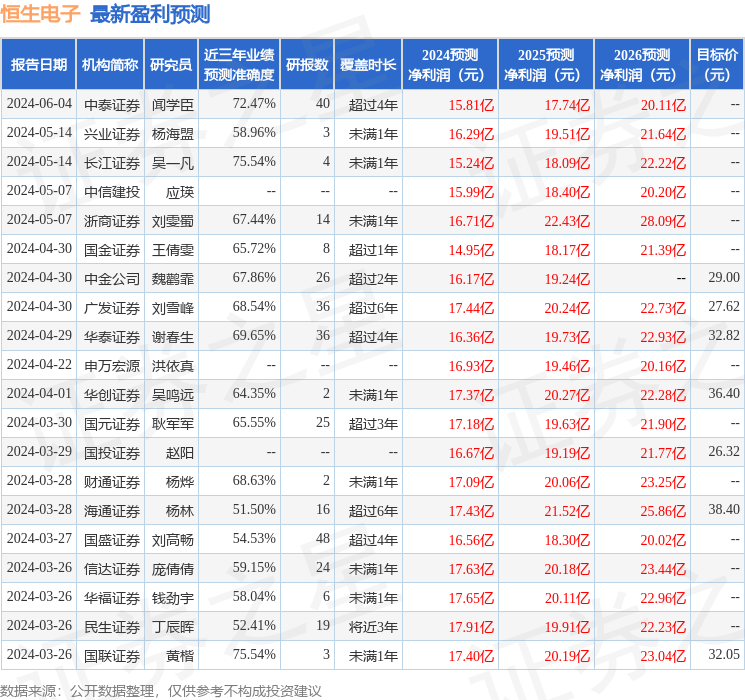

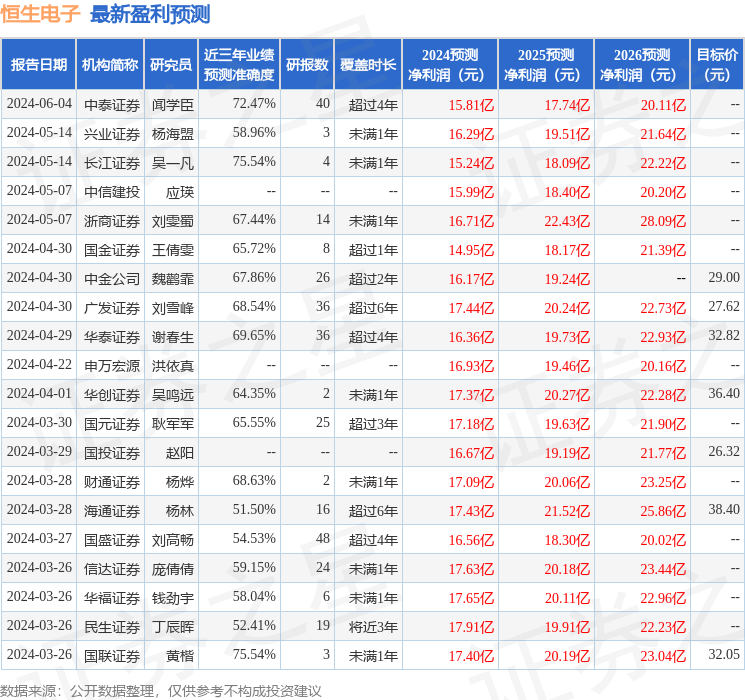

证券之星数据中心根据近三年发布的研报数据计算,国联证券黄楷研究员团队对该股研究较为深入,近三年预测准确度均值为75.54%,其预测2024年度归属净利润为盈利17.4亿,根据现价换算的预测PE为17.44。

最新盈利预测明细如下:

该股最近90天内共有5家机构给出评级,买入评级4家,增持评级1家;过去90天内机构目标均价为27.62。

以上内容为证券之星据公开信息整理,由智能算法生成,不构成投资建议。

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管88.77

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管85.36

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中金点国际集团 GD International Group澳大利亚| 1-2年86.64

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照80.52

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.71

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56

- 监管中GO Markets高汇15-20年 | 澳大利亚监管 | 塞浦路斯监管 | 塞舌尔监管87.90

- 监管中alpari艾福瑞5-10年 | 白俄罗斯监管 | 零售外汇牌照87.05

- 监管中AUS Global5-10年 | 塞浦路斯监管 | 澳大利亚监管86.47