华金证券:给予华电国际买入评级

华金证券股份有限公司张文臣,周涛,申文雯近期对华电国际进行研究并发布了研究报告《24H1盈利稳定提升,看好集团资产注入》,本报告对华电国际给出买入评级,当前股价为5.41元。

华电国际(600027) 投资要点 事件:公司发布2024年中报。2024H1实现营收531.81亿元,同比-10.54%;实现归母净利润32.23亿元,同比+24.84%;实现扣非归母净利润33.10亿元,同比+43.31%。其中2024Q2实现营业收入222.29亿元,同比-19.08%,环比-28.18%;实现归母净利润13.61亿元,同比-6.00%,环比-26.92%;实现扣非归母净利润16.89亿元,同比+26.19%,环比+4.22%。 点评: 火电电量承压,盈利稳定提升。受来水向好和新能源装机不断增长的影响,火电发电量暂时承压,公司24H1完成发电量1,012.99亿千瓦时,同比-5.85%;完成上网电量947.13亿千瓦时,同比-5.97%;电价方面,上网电价为509.94元/兆瓦时,同比-3.25%,影响了公司的营业收入水平。24H1公司毛利率/净利率分别为8.62%/7.10%,同比分别+3.21pct/+2.58pct,其中24Q2毛利率为8.92%,同比+2.15pct,环比+0.52pct,盈利能力持续提升,主要系成本端方面有所下降:入炉标煤单价为970.88元/吨,同比-11.16%;燃料成本为328.39亿元,同比-15.43%。另外,报告期内,福城矿业由于列入被执行人导致投资收益为-6.97亿元,对本期业绩产生了不利影响,同时华电新能投资收益为19.34亿元,同比增长1.22亿元,预计未来随着华电新能装机增长将持续贡献投资收益。 政策东风频吹,火电盈利有望持续改善。2024年1月煤机容量电价政策正式执行,现行煤电单一制电价调整为两部制电价,充分体现煤电对电力系统的支撑调节作用。2024年2月,国家发展改革委员会印发《关于建立健全电力辅助服务市场价格机制的通知》,辅助服务市场细则的落地完善了火电盈利模式。近日,国家发展改革委、国家能源局发布《煤电低碳化改造建设行动方案(2024—2027年)》,推动降低煤电碳排放水平,引领煤电行业绿色低碳高质量发展。报告期内,本公司已投入运行的控股发电企业共计45家,控股装机容量为58,815.32兆瓦,其中燃煤发电装机约占本公司控股装机容量的79.53%。且公司的火力发电机组中,90%以上是300兆瓦及以上的大容量、高效率、环境友好型机组,其中600兆瓦及以上的装机比例约占51.36%,远高于全国平均水平,竞争能力强劲。24H1公司在燃料成本下跌与煤电电量电价下行的对冲下仍实现了盈利稳定增长,随着煤电行业核心竞争力不断增强,看好公司火电盈利能力的进一步改善。 集团优质资产注入,拟首次中期分红增强股东回报。2024年8月1日,公司与中国华电订立资产购买协议,拟通过发行股份或发行股份及支付现金的方式向中国华电购买其持有的华电江苏能源有限公司80%股权,拟通过支付现金的方式向福建华电福瑞能源发展有限公司收购上海华电福新能源有限公司51%股权、上海华电闵行能源有限公司100%股权、广州大学城华电新能源有限公司55.0007%股权、华电福新广州能源有限公司55%股权、华电福新江门能源有限公司70%股权、华电福新清远能源有限公司100%股权;向中国华电集团发电运营有限公司收购中国华电集团贵港发电有限公司100%股权。本次资产注入多为火电资产,且大多位于江苏、上海、广东等经济发达地区,有望带动公司火电装机规模增长,增厚公司业绩。此外,公司通过2024年中期现金分红预案,拟每股派发现金红利0.08元(含税),派发2024年中期现金股利共计人民币8.18亿元。公司分红率和股息率处于电力行业较高水平。在新一轮央国企改革深化提升行动下,电力运营商兼具业绩稳定性与成长性,具备稳健的基本面以及持续分红的能力,有望成为市场回归的方向之一。 投资建议:在电力保供与消纳双重压力背景下,火电在新型电力系统的建设推进中仍将发挥关键作用,电力体制改革持续深化,火电盈利模式有望进一步得到完善。公司作为华电集团旗下常规电源整合平台,有序推进火电机组改造,预计将受益于动力煤价格回落及容量电价政策。公司参股新能源头部企业华电新能,带来稳定收益。考虑到电量与电价有所下行,小幅下调业绩预测,预测公司2024-26年归母净利润分别为61.29、69.36和76.88亿元,对应EPS为0.60、0.68和0.75元,PE为9.0、8.0、7.2倍,维持“买入”评级。 风险提示:1、上网电价下调风险。2、煤价回落低于预期。3、投资收益波动风险。

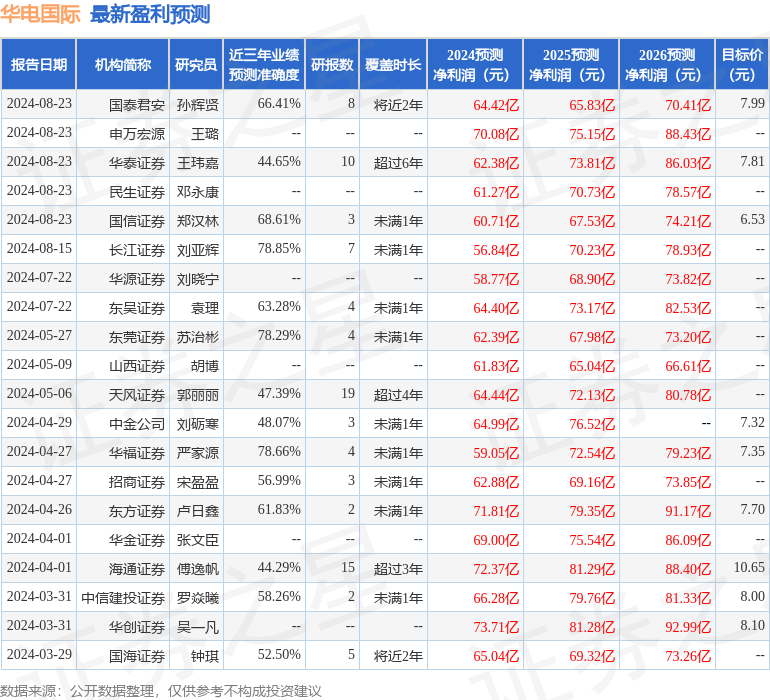

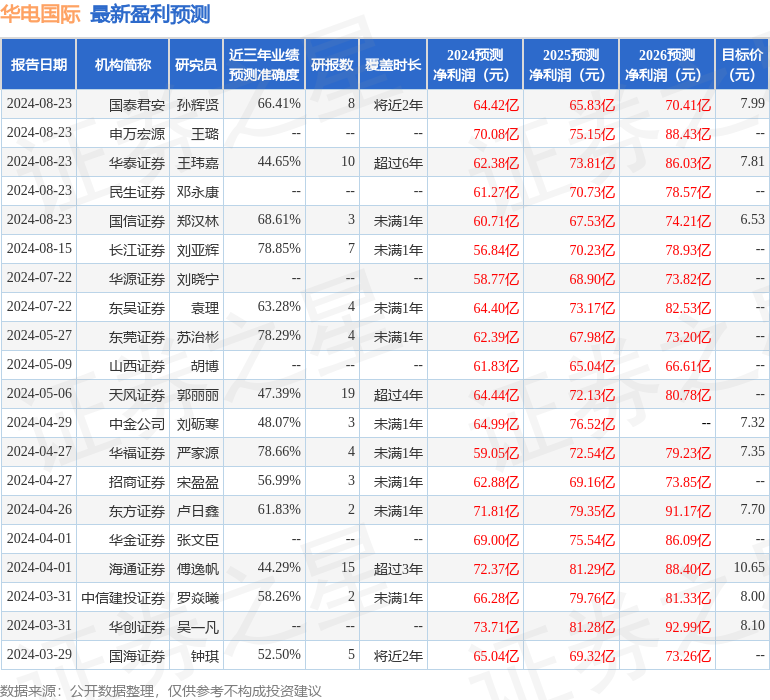

证券之星数据中心根据近三年发布的研报数据计算,长江证券刘亚辉研究员团队对该股研究较为深入,近三年预测准确度均值为78.85%,其预测2024年度归属净利润为盈利56.84亿,根据现价换算的预测PE为9.66。

最新盈利预测明细如下:

该股最近90天内共有11家机构给出评级,买入评级9家,增持评级2家;过去90天内机构目标均价为7.4。

以上内容为证券之星据公开信息整理,由智能算法生成,不构成投资建议。

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管92.42

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管88.26

- 监管中axi15-20年 | 澳大利亚监管 | 英国监管 | 新西兰监管79.20

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照82.07

- 监管中GTCFX10-15年 | 阿联酋监管 | 毛里求斯监管 | 瓦努阿图监管60.90

- 监管中VSTAR塞浦路斯监管| 直通牌照(STP)80.00

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.81

- 监管中金点国际集团 GD International Group澳大利亚| 1-2年86.64

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56