国金证券:给予国能日新增持评级

国金证券股份有限公司姚遥近期对国能日新进行研究并发布了研究报告《业绩持续稳健增长,创新产品加速放量》,本报告对国能日新给出增持评级,当前股价为32.78元。

国能日新(301162) 2024年8月23日公司披露半年报,上半年实现营收2.2亿元,同比增长18.7%;实现归母净利润0.3亿元,同比增长4.7%;其中,Q2实现营收1.2亿元,同比增长13.2%;实现归母净利润0.2亿元,同比下降1.7%,毛利率/净利率分别为67.2%/15.6%,同比-1.2pct/-1.5pct,业绩符合市场预期。 经营分析 (一)新能源发电功率预测:领先地位稳固,服务规模持续增长。公司在多个电网公司、集团公司组织的功率预测精度比拼中总体预测精度评分排名第一;在存量装机市场保持积极的推广及替换策略,今年上半年服务电站规模较期初净增超200余家。1H24功率预测业务实现营收1.3亿元,同比+3.3%,毛利率73.5%,同比+1.6pct,主要系公司保持良好的客户稳定性与服务费占比提升。(二)新能源并网智能控制:产品功能日臻完善,持续推进分布式融合终端产品的升级推广。针对“双机冗余切换策略”进行了全方位迭代升级和优化,“分布式并网融合终端”产品新增了软件层面的防逆流功能等。并网智能控制业务充分受益行业景气,1H24实现营收5346万元,同比+43.6%,毛利率50.7%,同比-8.8pct。(三)电网新能源管理系统:全面迭代升级,助力各级电网新能源精细化管理诉求。公司持续提升新能源功率预测精度、优化分布式聚合预测算法以及有源配电网产品,1H24新能源管理系统业务实现营收1305万元,同比+82.4%。 (四)创新类产品:产品服务体系持续完善,应用市场持续开拓。创新产品1H24实现营收1592万元,同比增长172.65%。1)电力交易:着手开展辽宁、宁夏、陕西等省份产品研发工作,拓展山西、山东、甘肃等省份的用户侧客户;2)储能:升级全钒液流电池储能能量管理产品、拓展部分海外储能能量管理项目等;3)虚拟电厂:已获得陕西、甘肃、宁夏等省份电网的聚合商准入资格,在江苏、浙江、上海、广东、重庆等省份落地开展示范项目;4)微电网:研发了多网融合的显控一体机设备整体解决方案等。 盈利预测、估值与评级 考虑到功率预测业务优势,并网控制、新能源管理等行业景气度、新业务潜在增量空间。我们预计公司2024-2026年归母净利润1.1/1.4/1.8亿元,现价对应PE为31/24/18,维持“增持”评级。 风险提示 新能源装机不及预期;电改革推进不及预期;市场竞争程度加剧。

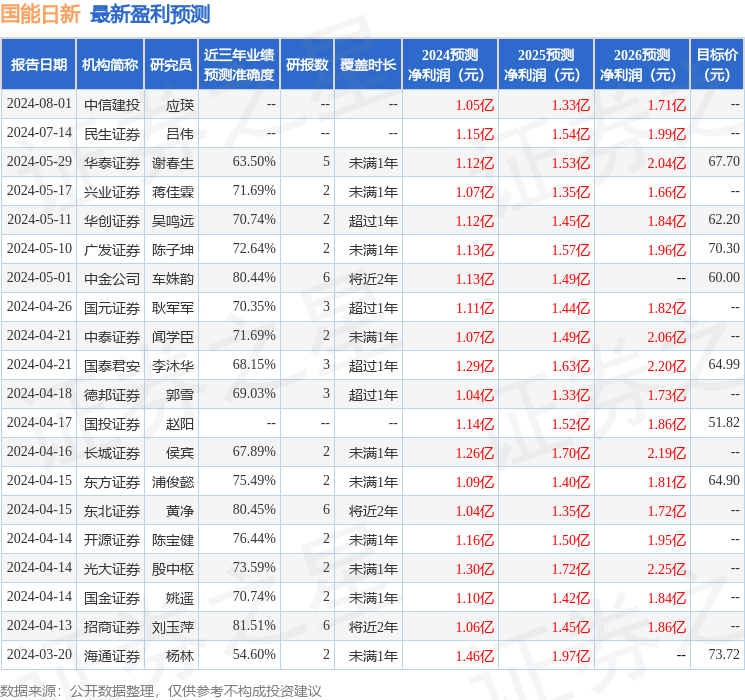

证券之星数据中心根据近三年发布的研报数据计算,招商证券刘玉萍研究员团队对该股研究较为深入,近三年预测准确度均值高达81.51%,其预测2024年度归属净利润为盈利1.06亿,根据现价换算的预测PE为30.64。

最新盈利预测明细如下:

该股最近90天内共有10家机构给出评级,买入评级10家;过去90天内机构目标均价为66.0。

以上内容为证券之星据公开信息整理,由智能算法生成,不构成投资建议。

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管89.42

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管85.36

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中金点国际集团 GD International Group澳大利亚| 1-2年86.64

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照80.52

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.71

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56

- 监管中GO Markets高汇15-20年 | 澳大利亚监管 | 塞浦路斯监管 | 塞舌尔监管87.90

- 监管中alpari艾福瑞5-10年 | 白俄罗斯监管 | 零售外汇牌照87.05

- 监管中AUS Global5-10年 | 塞浦路斯监管 | 澳大利亚监管86.47