国元证券:给予中兴通讯增持评级

国元证券股份有限公司宇之光近期对中兴通讯进行研究并发布了研究报告《2024年中报点评:“连接”优势强化,“算力”布局深化》,本报告对中兴通讯给出增持评级,当前股价为24.38元。

中兴通讯(000063) 事件: 8月16日,中兴通讯发布2024年中期报告。2024年H1,公司实现营业收入624.9亿元,同比增长2.9%;归母净利润57.3亿元,同比增长4.8%。其中,2024Q2,公司实现营业收入319.09亿元,同比增长1.10%,环比增长4.35%;归母净利润29.91亿元,同比增长5.71%,环比增长9.14%。点评: 政企业务是核心增长点,毛利率受业务结构变化影响 收入端,公司2024H1政企业务是核心增长点:1)运营商实现营业收入372.96亿元,同比-8.61%,国内主要系受运营商资本开支影响,增长承压;海外通过大国大T大网聚焦战略,实现了收入的双位数增长。2)政企实现营业收入91.72亿元,同比56.09%,主要系通过自研产品和解决方案,紧跟国内外行业客户需求,实现服务器及存储收入快速增长。3)消费者实现营业收入160.19亿元,同比14.28%,家端系把握了FTTR千兆用户规模发展机会及WIFI-7路由器布局高端市场,手机侧通过加深红魔等细分市场产品及拉美、亚洲等新兴市场的竞争优势,推动收入重回增长正轨。盈利端,公司2024H1受业务结构影响毛利率回落,期间费用控制良好:1)毛利率方面,受业务结构的影响,综合毛利率同比下降2.75pcts。2)费用率方面,销售、管理、研发、财务费用率同比分别下降0.9/0.56/0.71/-1.41pcts,其中,研发领域的费用率维持在了20.37%的较高水平,并在AI领域拥有5000多件的专利申请,获授权专利2000件。 “连接+算力+能力+智力”持续深化,夯实“连接”拓展“算力”在连接领域,公司5G FWA&MBB市场份额居全球第一,PON CPE发货量全球第一、IP机顶盒份额全球第一,云终端在国内运营商市场份额第一。在算力领域,通过持续加大算力产品和方案的研发投入,提供全栈全场景的智算解决方案。同时,自研星云大模型有效带动内部提效及行业应用落地。 投资建议与盈利预测 虽然运营商业务整体承压,但通过前期的预研及丰富的政企端客户资源,我们认为公司将充分把握产业数字化及大模型规模部署带来的算力硬件需求增长机会。预计2024-2026年,公司实现归属母公司股东净利润分别为:104.36、110.86和116.76亿元,对应PE估值分别为11.0x、10.4x、9.9x,下调至“增持”评级。 风险提示 运营商资本开支不及预期、国际政治不确定性风险、汇率及客户信用风险

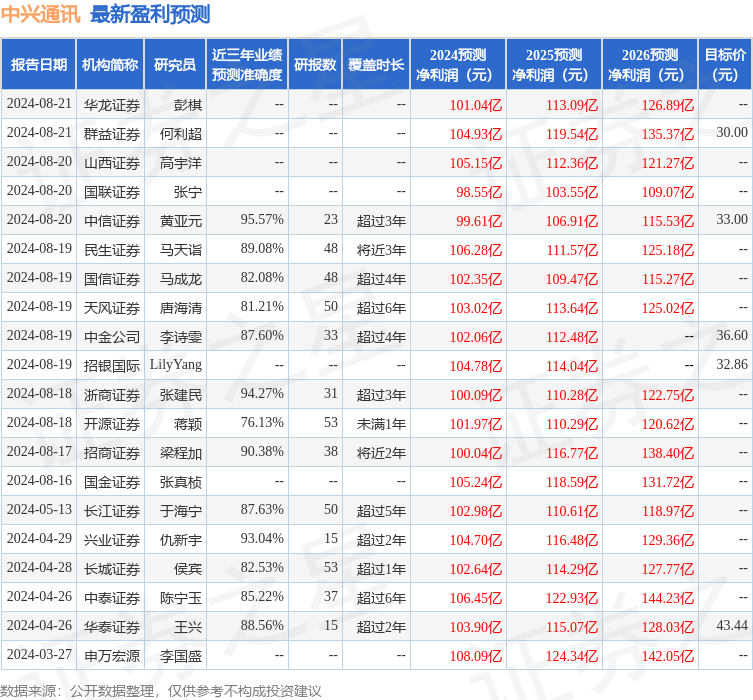

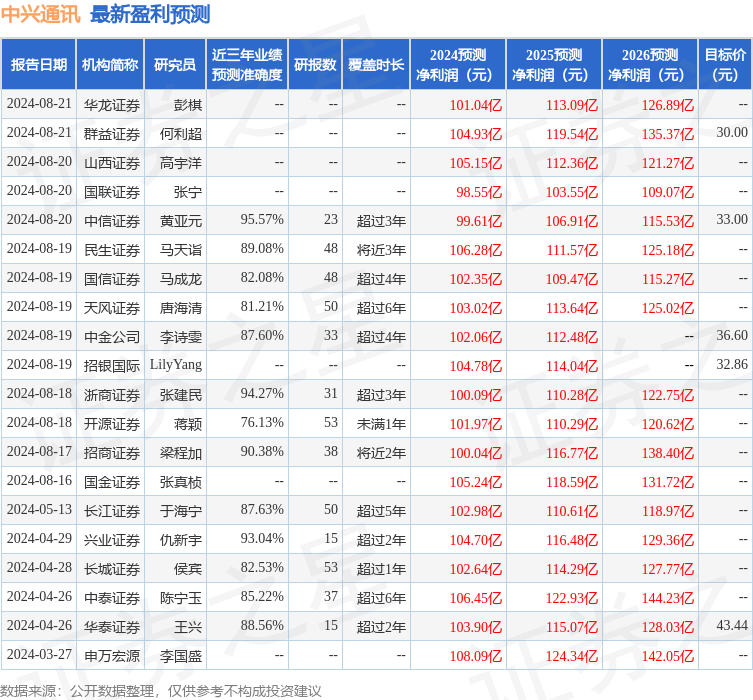

证券之星数据中心根据近三年发布的研报数据计算,中信证券黄亚元研究员团队对该股研究较为深入,近三年预测准确度均值高达95.57%,其预测2024年度归属净利润为盈利99.61亿,根据现价换算的预测PE为11.72。

最新盈利预测明细如下:

该股最近90天内共有19家机构给出评级,买入评级15家,增持评级4家;过去90天内机构目标均价为35.94。

以上内容为证券之星据公开信息整理,由智能算法生成,不构成投资建议。

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管93.02

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管88.21

- 监管中FXBTG10-15年 | 澳大利亚监管 |83.48

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.71

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56

- 监管中AUS Global5-10年 | 塞浦路斯监管 | 澳大利亚监管86.47

- 监管中OneRoyal10-15年 | 澳大利亚监管 | 塞浦路斯监管 | 瓦努阿图监管85.75

- 监管中易信easyMarkets15-20年 |澳大利亚监管 | 塞浦路斯监管85.38

- 监管中FXCC10-15年 | 塞浦路斯监管 | 直通牌照(STP)85.26