华源证券:给予华利集团买入评级

华源证券股份有限公司丁一近期对华利集团进行研究并发布了研究报告《24H1量价双升驱动业绩向好,盈利能力持续提升》,本报告对华利集团给出买入评级,当前股价为63.83元。

华利集团(300979) 投资要点: 24H1归母净利润同增29%,利润位于预告区间上限。公司24H1实现营收114.7亿元,同比+24.5%;归母净利润18.8亿元,同比+29.0%;扣非归母净利润18.5亿元,同比+28.4%。利润率方面,公司毛利率较23年末提升2.6pct至28.2%,归母净利率较23年末提升0.5pct至16.4%。销量方面,公司24H1销售运动鞋1.08亿双,同比+18.6%。相较于此前公司预告,营收增长处于预告区间中位、利润增长处于预告区间上限,业绩符合市场预期。 产能利用率高增长凸显订单修复较快,未来仍有稳定扩产规划。1)产能利用率高增长,公司24H1受订单恢复及新客户合作推进驱动,产能利用率由23年报的87%快速恢复至97%,订单修复节奏较快;2)期间费率波动,管理费率提升系公司业绩向好下计提薪酬、财务费用波动系汇率波动带来汇兑损失、所得税费增长系净利润增长及香港子公司增加对母公司的分红计提;3)扩产预期稳定,公司24H1共两家制鞋厂及一家鞋材厂投产,24H2将继续在印尼及越南新建或扩建工厂以增产能。 α与β共振推动公司订单增长,客户结构性变化驱动ASP上行。从订单量需求端看,公司未来订单增长主要来自:1)行业发展及下游品牌去库周期结束;2)增长势能较好的品牌订单需求增加;3)新客户拓展。从订单量供给侧看,公司2024Q1已公布2家新鞋履制造厂投产及未来新厂投产预期,有望承接新增客户需求。从ASP端看,公司客户结构性调整驱动代工鞋履产品ASP增加,有望助推业绩增长。 盈利预测与估值:持续看好公司短期业绩修复及中长期成长性,维持“买入”评级。公司作为我国运动鞋履代工头部企业,凭借短期行业需求修复、中长期扩产以及客户结构变化驱动ASP提升带来量价双升预期,估值长期看具备提升空间。我们预计公司2024-2026年归母净利润分别为39.0/44.8/51.2亿元,2024年对应PE为19.3X,考虑到公司规模化及全球化下盈利能力较可比公司更优异、头部客户粘性强且具备中长期量价双升逻辑,维持“买入”评级。 风险提示:国际局势变动风险;劳动力成本提升风险;客户需求修复不达预期;跨市场选择可比公司的风险。

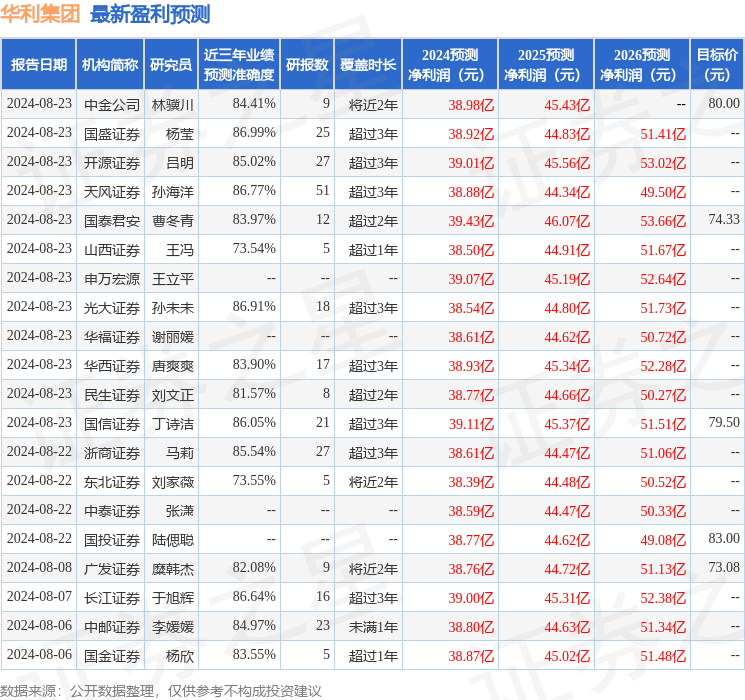

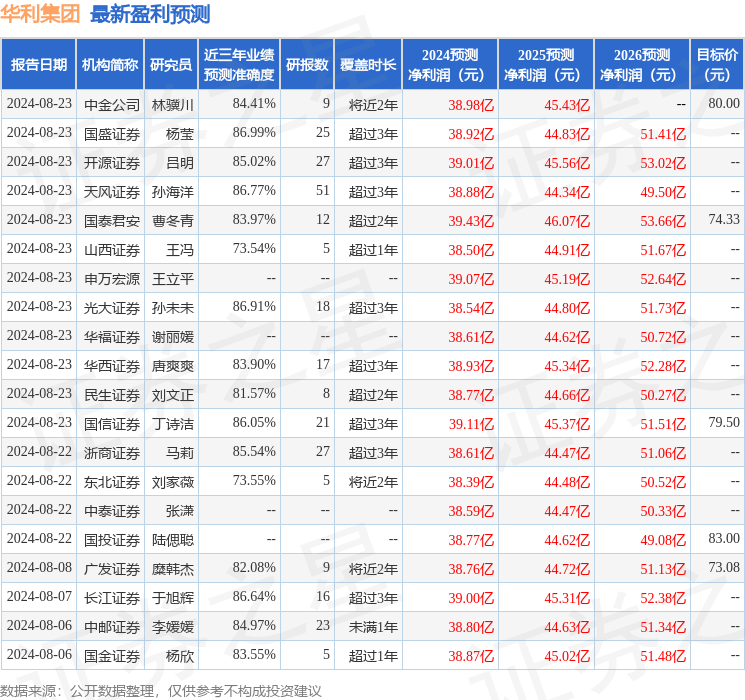

证券之星数据中心根据近三年发布的研报数据计算,国盛证券杨莹研究员团队对该股研究较为深入,近三年预测准确度均值高达86.99%,其预测2024年度归属净利润为盈利38.92亿,根据现价换算的预测PE为19.17。

最新盈利预测明细如下:

该股最近90天内共有25家机构给出评级,买入评级23家,增持评级2家;过去90天内机构目标均价为76.88。

以上内容为证券之星据公开信息整理,由智能算法生成,不构成投资建议。

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管92.42

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管88.26

- 监管中axi15-20年 | 澳大利亚监管 | 英国监管 | 新西兰监管79.20

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照82.07

- 监管中GTCFX10-15年 | 阿联酋监管 | 毛里求斯监管 | 瓦努阿图监管60.90

- 监管中VSTAR塞浦路斯监管| 直通牌照(STP)80.00

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.81

- 监管中金点国际集团 GD International Group澳大利亚| 1-2年86.64

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56