溯联股份:8月22日接受机构调研,包括知名机构正圆投资的多家机构参与

证券之星消息,2024年8月23日溯联股份(301397)发布公告称公司于2024年8月22日接受机构调研,西部证券齐天翔 庄恬心 冯曦宇、长生人寿王新元、玄元投资曾琳、睿华资本高杨、同泰基金唐之超、英大资产陈泓羽、东方自营黄泓渊、粤佛私募曹志平、中财龙马贾璐珊、天猊投资曹国军、华宝基金卢毅、天风证券孙潇雅 王彬宇 高鑫、中信建投吴笑冬、国泰基金李林加、涌乐私募杨润泽、世纪证券李俊杰、上海勤辰陈超、上海汇正顾元中、中杰投资李文杰、保银私募辛陆、正圆投资张萍、幂加和私募夏天、华金证券李蕙 戴筝筝、中融鼎投资梁必果、太平洋证券武香婷、信达证券丁泓婧、博时基金谢泽林、长城财富胡纪元、兴全基金朱垠光、东方基金周玉风、沣京资本谢承津参与。

具体内容如下:

问:上半年营业收入增长原因?

答:公司积极拓展新客户、新产品,在稳定原有客户、产品的基础上,新能源客户及储能客户订单不断增加,主要客户新车型不断上量。其中,新能源车型收入增长超过 63%,已成为公司业务收入的重要增长点。

问:上半年毛利下降原因?展望全年毛利水平?

答:今年第一季度毛利受新增募投项目转固和市场周期等因素影响,第二季度毛利受客户上半年的年降集中谈判及实施等因素影响。今年以来客户整车降价幅度加大确实对公司毛利造成一定影响,但随着公司新产品的持续上量以及降本增效活动的持续开展,预计全年可将降价带来的影响控制在合理范围内。

问:上半年信用减值损失略有增加原因?

答:主要因为客户开具的商业承兑汇票增加,根据会计准则,对于部分在 6月 30 日尚未到期的,将按照 5%的比例计提信用减值损失准备。

问:上半年存货增加原因?

答:主要系公司客户和订单的增加,以及江苏溧阳过渡厂房备货投产之需。

问:上半年费用控制明显好转,公司采取了哪些措施?

答:主要措施包括加强销售和管理费用的控制,压缩不必要的成本开支,尤其是管理费用,下半年仍将持续加强对两部分费用的控制,以保证合理的净利润。

问:研发费用一直较高,主要投入在哪些方面?

答:公司研发工作涉及的领域主要在以下几个方向(1)汽车用流体管路系统中管材以及连接件、控制阀、传感器类核心零部件以及相关产品的模块化、集成化解决方案,包括但不限于汽车的燃油系统、蒸发排放系统、热管理及空调系统、空气悬架和氢燃料电池等领域;(2)利用公司在汽车动力系统、三电系统等领域的技术积累和创新能力,以及高性能尼龙和塑料材料的性能优势积极推进对非塑料产品的材料替代项目;(3)在非乘用车领域,公司将积极响应国家政策号召和能源多元化发展的行业趋势,面向移动式储能、大型储能或充电站以及新型“光储充放换”一体化储能站以及充换式纯电重卡及工程设备等发展方向不断拓展新产品;(4)在试验验证能力方面,公司持续加大设备投入,丰富试验项目,增加客户认证和已认证客户的扩展项目认证,提升公司的核心技术底蕴。

问:上半年客户结构变化情况?

答:今年上半年前五大客户相较去年有一定变化,前五大客户最大的还是比亚迪和长安,客户赛力斯进入前五大,宁德时代和上汽通用五菱紧随其后。

问:液冷服务器快插接头的进展如何?

答:公司具备开发出相关产品的能力,但由于相关行业标准和产品特点与公司目前供应的整车和储能领域的要求存在一定区别,公司已组织研发人员对相关产品的技术进行学习研究和行业交流,不断完善相关工艺和技术储备,以期能够满足市场需求和标准。

问:低空飞行相关产品的进展如何?

答:公司的尼龙流体管路及其他零部件能应用在低空飞行器的燃油、电驱及热管理等系统中。目前相关项目已至交样阶段。

问:储能业务进展如何?

答:报告期内公司的储能业务较 2023年同期有了较大幅度的增长,也获得了部分储能系统集成行业头部客户的认证及项目定点。但目前占收入比例依然较低。

问:海外布局进展如何?

答:公司已针对海外市场进行提前调研,研究目的地商业环境、政策法规、产品认证以及出口贸易事务等情况,并加大客户出口车型或全球同步车型的产品项目储备,适时做出不限于海外派驻、当地运营或当地建厂等经营决策。公司的投资考察团队已在乌兹别克斯坦和泰国等国家进行实地考察,亦拜访了当地汽车产业链和中资整车和零部件企业,了解了相关的投资建厂和项目配套情况,并已聘请专业国际咨询机构开展正式调研工作。公司目前处于谨慎观望状态,不排除择机在海外布局的可能。

问:江苏溧阳项目建设进度和投产规划?

答:项目公司已于 2023年 9月完成工商注册登记手续并取得营业执照;过渡厂房已于 2024年 5月满负荷投产,预计新增产值 1亿元以上;项目公司计划在 2025年下半年完成建设并投产,预计新增产值 5亿元以上。

问:其他项目资本开支情况?

答:除前述提到的江苏溧阳项目外,主要的开支就是公司全资子公司溯联零部件拟在重庆市江北区投资建设新能源汽车及储能零部件智能制造基地,旨在借助重庆市打造新能源产业集群的政策优势,扩大公司核心零部件的开发实力跟产能规模,突破公司承接客户新产品项目开发能力瓶颈,丰富公司自制零部件品类,实现公司业务持续增长。

问:目前产能及其利用率情况?

答:公司目前产能充足,由于公司总部和研发中心搬迁至新的区域,重庆一工厂近期进行了产能升级,注塑车间设备升级和扩容也有效提升了生产效率和产能,并提升了中大型塑料覆盖件、结构件等产品的生产能力,加上已投入使用的江苏溧阳的过渡工厂,能够满足今年增长所需产能要求。伴随设备投入加大,产能会进一步提升,与订单数量基本同步,目前利用率约为 80-90%。

问:下半年经营目标展望?

答:公司将进一步加大资本、研发、人力等方面的投入,持续推进募投项目建设,在与现有知名汽车整车厂和优秀汽车零部件制造商密切合作的基础上,进一步优化产品结构、丰富产品品类、提升产品技术研发水准、提高质量控制水平,通过精准的市场定位,拓展客户群体,提高市场占有率等方式力争实现生产经营目标。

本次活动不涉及应披露的重大信息。溯联股份(301397)主营业务:汽车用塑料流体管路产品及其零部件的设计、研发、生产及销售。

溯联股份2024年中报显示,公司主营收入5.29亿元,同比上升23.0%;归母净利润7089.98万元,同比下降8.33%;扣非净利润6812.23万元,同比上升3.21%;其中2024年第二季度,公司单季度主营收入2.98亿元,同比上升42.98%;单季度归母净利润3838.81万元,同比下降17.9%;单季度扣非净利润3719.6万元,同比上升4.01%;负债率22.43%,投资收益-118.16万元,财务费用-1482.49万元,毛利率24.42%。

该股最近90天内共有1家机构给出评级,增持评级1家。

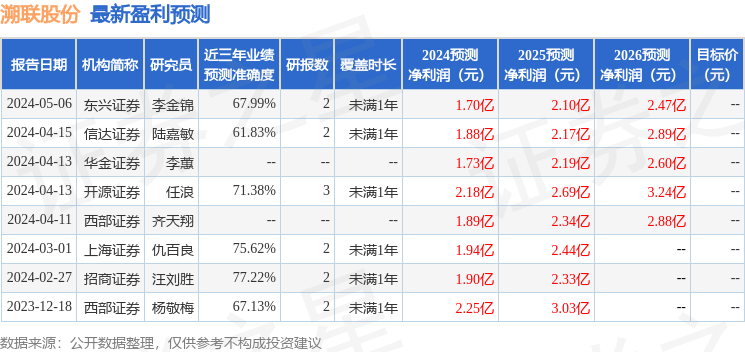

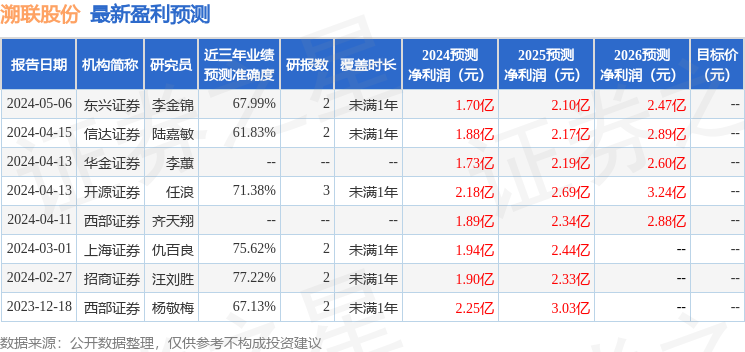

以下是详细的盈利预测信息:

融资融券数据显示该股近3个月融资净流入694.03万,融资余额增加;融券净流出4.03万,融券余额减少。

以上内容为证券之星据公开信息整理,由智能算法生成,不构成投资建议。

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管92.42

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管88.26

- 监管中axi15-20年 | 澳大利亚监管 | 英国监管 | 新西兰监管79.20

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照82.07

- 监管中GTCFX10-15年 | 阿联酋监管 | 毛里求斯监管 | 瓦努阿图监管60.90

- 监管中VSTAR塞浦路斯监管| 直通牌照(STP)80.00

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.81

- 监管中金点国际集团 GD International Group澳大利亚| 1-2年86.64

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56