有色开始反弹,谁最值得关注?

今年3-5月份,金银铜铝等有色期货开启了一波堪称疯狂的大涨行情。期间,

白银价格从5900最高飙升至8785,大涨近50%;

黄金价格从486最高飙升至593,大涨21%;

铜价格从69611最高飙升至89410,大涨近30%;

铝价格从19000最高飙升至22156,大涨17%;

氧化铝价格从3120最高飙升至4018,大涨近30%。

在现货市场,黄金价格历史性涨到了700多元/克,成为现象级事件。

这一波大涨行情有众多导火索共同点燃:此前的全球史无前例货币宽松和经济刺激有色商品需求增长,美联储降息预期炒作,地缘冲突导致避险资金涌入刺激大宗商品价格上涨等。

甚至在5月份的铜期货合约中,因欧美制裁俄罗斯铜作为期货交割物,直接吸引国际资金投入高达250亿美元对5月铜期货合约展开史诗级逼空行情。直到5月20日铜期货合约顺利完成交割,铜价格才开始带动其他品种跌落,完成一轮完美的周期行情。

其实在有色的历史行情里,像这样明显涨跌周期的情况时有发生。虽然这些周期的开启行情的导火索可能各不相同,但最终的行情走势基本殊途同归。

近两周,以铜铝为代表有色品种期货价格又有了重新上涨迹象,尤其铝价已反弹超过5%。

在我看来,这大概率又会是一个有色板块的新周期起点。

而这也意味着,A港股的有色资产,也将迎来估值重估的新契机。

01,新周期可能开启

其实到现在,贵金属价格虽然涨了一大截,但并没有跌落多少。

反而是与工业经济有关铜铝这些有色品种的跌幅更大,不过它们在回落大起涨前的区间平台后就再没有往下走了,甚至重新出现了上涨趋势。

之所以如此,根本原因是目前价位已经来到了不少企业的盈亏平衡线。

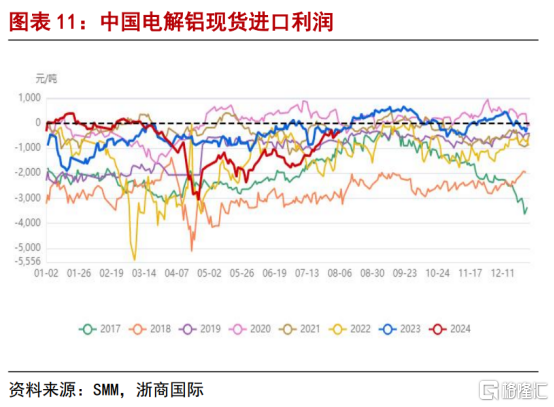

比如铝产业,目前海外氧化铝价格普遍在500-510美元/吨,折合人民币3600元/吨,比国内主力合约便宜200左右,但这还不包括运费、税费和各种手续费,实际上进口每吨亏损已得到了560元/吨。所以从今年4月以来,氧化铝净进口量就一直转负,导致港口库存持续下滑。同样的,现在电解铝进口也会产生大概800元/吨的亏损,导致进口数量也急速收缩。

同时,近几月刚好是国内云南水电充沛时期,电解铝的产能都已经基本打满,数据观测来看,8月开始电解铝供应增量就开始下滑,到10月后云南水电进入枯水期,会进一步缩减电解铝的产量。

所有这些因素,都给铝价维持稳定和重新上涨带来重要支撑。

有意思的是,根据券商研报,目前氧化铝的行业总库存仍处于下滑阶段,且绝对值处于三年最低点。目前氧化铝的仓单库存已下滑至12万吨左右,考虑到里面部分货权已完成销售,未销售仓单数量实则更低。而目前氧化铝的9月合约持仓量仍较仓单数量高不少,这就给行情形成逼空带来了一点有利条件。

从这里也可以判断接下来一个月,氧化铝和铝价的上涨概率也是不小的。

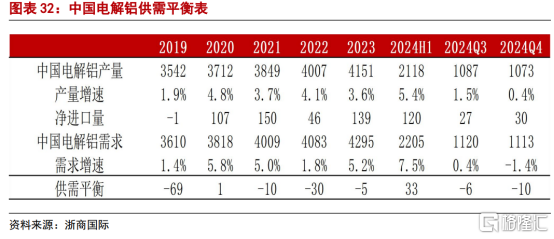

浙商证券认为,在地产不再继续恶化的前提下,汽车、电力电子持稳,预期今年铝需求增量在143万吨,全年增速在3.32%。下半年国内电解铝供需有望实现小幅紧缺。

在需求方面,虽然国内的宏观经济因为地产链的持续萎靡影响了铝的需求,但今年铝用途同样很大的汽车、电网、风光伏组件(包括出口)等需求依旧维持旺盛,很大程度对冲了地产带来的收缩量。然后今年来,国家已经数次在重要会议上明确加大经济刺激力度,其中的重点是投资基建、制造业等领域。

就在今天,中央召开会议,审议《进一步推动西部大开发形成新格局的若干政策措施》,强调把西部大开发作为重大战略决策。政策无疑暗示了对基建建设托底经济的认可。这对于有色行业来说,无疑是能打开巨大增量需求的大利好。

而在国际上,最周三美联储开会已强烈倾向于在9月的政策会议上降息。2020年以来,随着欧美开启新一轮超级货币宽松和经济刺激政策,美国经济确实迎来了持续强劲增长,虽然降息的背景之一是担忧经济重新陷入衰退,但实际上从美国各种宏观经济数据来看,美联储的降息出发点仅是在于维持美国经济的景气与通胀的平衡。

实际上,无论哪一个情况,最终对于国际定价的有色商品价格来说,都不是坏事。甚至因为进入降息周期,大宗商品重新开启一轮整体牛市行情都未尝不可能。

02,每一轮周期低点都是上车机会

在有色商品中,无论贵金属还是工业金属,都有一个非常重要特征:长期价格确定向上。

因为它们供应量天然有限且从来不会变质,同时需求非常广泛非常巨大,无论什么时候都有市场。

尽管在长时间的价格行情中,它们可能因为各种因素出现短期下跌,但长期下来,价格一定会重新涨回去,并且涨得更高。

比如黄金,2002年黄金现货价格65元/克,到2024年价格达到了740元/克,22年期间也出现过了腰斩式跌价,但最终下来还是增长超过10倍,年化增速超过11%。

铜同样如此,2002年时铜现货价大概在1.3万/吨,现在是接近8万/吨。

铝因为作为用量更大的基础工业材料,更容易受供应、经济周期和政策变化影响,所以价格走势更复杂一点。

但长期下来,上述逻辑观点依然坚固,甚至铝因为更复杂且重要的影响因素而拥有了比其他品种更大弹性和波动频次的周期特性。如果能准确抓住这些周期波动,带来的投资收益完全不亚于其他的品种。

比如上两次分别发生在2015.12-2017.9年、2020.3-2021.10年的牛市周期中,期间分别大涨92%、1.4倍,明显强过铜的涨幅。最近一次之所以没跑赢铜价格,一方面是上一轮的价格涨到高位后基本维持高位没跌回来多少,另一方面是国际铜期货遭遇史诗级逼空带来的差异。

但它们的价格长期上涨,是一个既定的事实。

这个特征,对很多投资者来说是世上最重要的规律之一。

因为这至少意味着,买入那些有色资源上市龙头的股票,长期下去能赚到钱的确定性会被其他行业要高很多,而且如果能有效把握好它们的周期规律来高抛低吸,甚至能赚到更多的钱。

比如上一轮的大涨周期中,A港股市场相关资源股也走出了巨大涨幅,金矿铜矿双王的紫金矿业今年一度涨幅达到80%,而在港股上市的全球最大的一体化电解铝巨头中国宏桥(01378.HK)甚至一度大涨了1.5倍。

03,最有性价比的龙头

据披露,A股的铝行业龙头的中期净利润基本都出现了大幅增长。其中最大的国企中国铝业预告中期利润中值69亿,同比增长中值102%,南山铝业、云铝股份、天山铝业的净利润中值也在20亿以上,增幅普遍都很大。

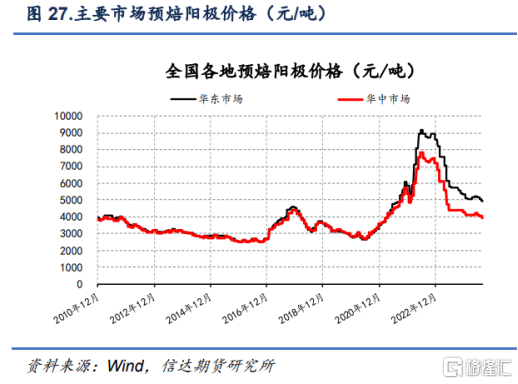

究其原因,主要都是上半年铝价大涨和原料成本继续下降带来的。比如电解铝中成本占比11%左右的预焙阳极材料从去年初到现在就一直跌到腰斩还没止住。

回看这些年来,这些巨头的股价都有非常显著的周期特性。中国铝业甚至在过去十年出现了4次市值增长1-3倍的行情,即使不抓周期波段行情,它近十年前复权价从低点到近期高点也有2倍涨幅,回报也算是可以了。

这就非常符合上面提到“每一轮有色周期的低点都是上车机会”的理论。

其实港股的中国宏桥(01378)是更为值得关注的样本。主要是体现在三个方面:

1,全球最大的一体化电解铝巨头,具有稀缺性。目前中国宏桥的的营收和归母利润规模也早已分别超过千亿级、百亿级。同时期产业链一体化完备,已建电解铝运行年产能646万吨,在国内和印尼分别拥有1750万吨和200万吨氧化铝产能,在几内亚有5000万吨/年的稳定维持铝土矿年化产能。

此外,宏桥已有两大产能项目在云南地区推进落地,目的是想通过云南丰富且低成本的水电联合其他新能源来生产电解铝,等到这些项目落地,其云南地区电解铝产能达到达396万吨/年,占全部产能的61.3%,将可能成为国内铝企中通过绿电生产电解铝产能最大的龙头。宏桥通过打造一体化产业链和低成本绿色产能,在抵御来自上游原料供应、原料价格上涨、中游电力成本等方面压力时就相比其他同行有更多的可靠性。

当然,这也会给它带来更好的估值溢价。

2,经营能力表现长期由于同行,利润相对更有保障。上半年,宏桥实现收入735.92亿元,同比增加12%,净利润高达100.08亿元,同比增幅236.7%,双双超预期。且无论利润规模还是利润增速,均远超国内同行。同时,毛利率/净利率和市盈率等财务指标方面也在同行中处于领先水平。

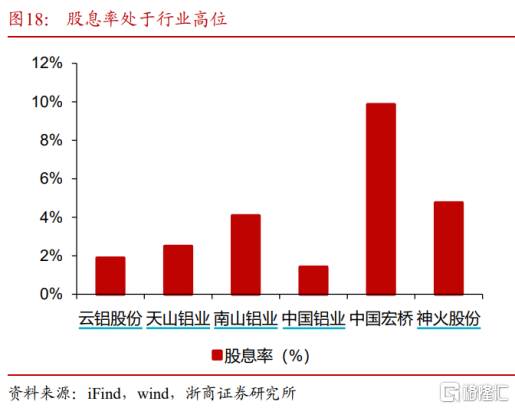

3,估值相对更加便宜,且长期股息回报率更有吸引力。即使的宏桥在今年涨幅达到了70%但最新PE也还不到5倍,是国内同行中最低的,甚至它的市净率只有0.9倍,与国内南山铝业一样同属最低水平。可见在其没大涨之前,这个估值是有多么的便宜。更难能可贵的是,2020年-2023年度,在宏桥股价实现累计大涨3倍的背景下,其每年的股息率依然分别达到了9.15%、12.76%、6.92%、9.86%。显著跑赢国内同行不到2%的平均水平。

所以综合多方面来看,港股的宏桥投资性价比确实是高于国内A股同行的。

04,小结

总有人说,国内股市十几年都不涨,真的太难赚钱。其实如果找对了方向,只要运气不是太差,也不要太贪心,无论在A股还是港股,长期下来投资赚钱并不是难事。

金融、科技、能源、资源、消费等领域的龙头,即使不做周期波动,长期下来也会报是非常惊人的。有色行业就是其中之一,那些最有领先优势行业龙头的长期回报从来都不会差,如果你没赚到,恐怕很可能是你没有耐心长期拿着,或者看到周期来了却不够胆识介入。

比如铝行业已经历一轮下跌并开始重新反弹的现在,你又真敢入手吗?