平安证券:给予芯碁微装增持评级

平安证券股份有限公司徐勇,付强,徐碧云近期对芯碁微装进行研究并发布了研究报告《PCB产业升级出口双轮驱动,公司主业稳健成长》,本报告对芯碁微装给出增持评级,当前股价为53.02元。

芯碁微装(688630) 事项: 公司公布2024年半年报,2024年上半年公司实现营收4.49亿元,同比增长41.04%;归属上市公司股东净利润1.01亿元,同比增长38.56%。 平安观点: PCB产业升级出口双轮驱动,主业稳健成长:2024H1,公司实现营收4.49亿元(+41.04%YoY),实现归母净利润1.01亿元(+38.56%YoY),扣非后归母净利润0.99亿元(+45.84%YoY),主要系公司加快PCB设备产品升级,加大高端阻焊设备扩产,不断丰富泛半导体产品矩阵,推进直写光刻技术应用拓展不断深化。同时,加速推进品牌全球化发展策略,加快布局东南亚地区的市场。2024H1,公司整体毛利率和净利率分别是41.88%(-4.17pct YoY)和22.40%(-0.41pctYoY),主要系重要会计政策变更本,公司将报告期内各期原计入销售费用的保证类质保费用1988.6万元重分类计入营业成本导致毛利率减少。从费用端来看,2024H1公司期间费用率为17.01%(-4.94pctYoY),其中销售费用率、管理费用率、财务费用率和研发费用率分别为3.53%(-3.3pct YoY)、4.63%(+0.2pct YoY)、-2.04%(-0.53pctYoY)和10.89%(-1.30pct YoY)。2024Q2单季度,公司实现营收2.51亿元(+55.37%YoY,+26.93%QoQ),实现归母净利润0.61亿元(+55.58%YoY,+53.25%QoQ),Q2单季度的毛利率和净利率分别为40.32%(-7.54pct YoY,-3.54pct QoQ)和24.24%(+0.03pct YoY,+4.16pct QoQ)。 AI浪潮带动HDI板需求,公司积极拓展东南亚市场:在PCB领域:公司设备主要应用于PCB制程中的线路层及阻焊层曝光环节,业务从单层板、多层板、柔性板等PCB中低阶市场向类载板、IC载板等高阶市场纵向拓展。AI浪潮持续推进,算力需求爆发,带动了AI服务器及配套高端交换机等产品需求持续增长。数据中心硬件也加速向高速、大容量的方向发展,进而驱动了对大尺寸、高层数、高频高速、高散热的PCB产品 的需求,也带动了PCB价值量的提升。公司从研发和扩产两个维度加强PCB设备的产品升级,推动多层板、HDI板、柔性板以及IC载板等中高端PCB产品市场份额占比不断提升,同步加大高端阻焊市场的NEX系列直写光刻设备的扩产。2024年5月,公司发布钻孔系列新品MCD75T可实时位置校准实时孔型检测实时能量监控,对位和补偿算法与LDI相通,提高了微孔与线路的位置精度。此外,出海策略是近两年公司最重要的战略之一,公司加大了对东南亚地区的市场布局,目前泰国子公司已完成设立登记。当前公司海外拓展速度较快,出口订单表现良好,海外市场的增长将持续推动收入上升。 泛半导体领域多点开花,直写光刻技术应用拓展不断深化:在泛半导体领域,公司产品的应用场景涵盖IC封装、先进封装、FPD面板显示、IC掩模版制版、新型显示、新能源光伏等领域,产品布局丰富。公司积极推进前沿技术研发,加快新品开发,推出键合制程解决方案,同时推进量测、检测技术路线图,积极布局先进封装平台型企业,持续拓展直写光刻设备多场景应用。1)载板方面,市场表现良好,同比增速较快,公司针对IC封装载板现已开发出MAS4、MAS6、MAS8系列产品,MAS4已经实现了4μm线宽,达到海外一流竞品水平,设备在客户端验证顺利。2024年5月,公司推出IC载板解决方案新品MAS6P、NEX30。2)先进封装方面,晶圆级与面板级封装设备均有布局,在再布线、互联、智能纠偏、适用大面积芯片封装等方面都有优势。此外,公司在PLP板级封装设备也有布局,支持在模组、光芯片、功率器件等领域的封装。公司加快提升封装设备产能效率,以满足在更高算力的大面积芯片上的曝光环节适配有更高的产能效率和成品率。3)掩膜版制版方面,LDW系列满足90nm制程节点的掩膜板制版设备在客户端验证顺利,技术参数行业领先。4)新型显示方面,公司积极切入头部客户京东方供应链,加强大客户战略布局,目前屏幕传感器RTR设备已发货至京东方,LCD制程曝光打码量产设备也即将出货。 投资建议:公司在直写光刻技术方面积累深厚,在PCB直写光刻设备市场中国内市占率领先,实现主流客户全覆盖,同时产品也在泛半导体领域不断拓展延伸,与各个细分领域头部客户进行战略合作,在手订单保持高速增长。我们维持公司的盈利预测,预计2024-2026年公司的EPS分别为1.96元、2.75元和3.94元,对应8月22日收盘价的PE分别为27.0X、19.3X和13.5X,作为国内领先的直写光刻设备厂商,公司将受益于PCB厂商在东南亚建厂趋势、中高端PCB需求的增长及国产化进程,且公司加快在载板、先进封装、新型显示、掩模版制版、功率分立器件、光伏电镀铜等领域的布局,相关产品将进一步提高公司产品线覆盖的广度,成长空间进一步打开,营收规模有望继续扩大。维持公司“推荐”评级。 风险提示:(1)国内PCB厂商投资不及预期。如果PCB厂投资落地数量或进度不及预期,则设备需求增速放缓,公司业绩增长可能不达预期。(2)泛半导体直写光刻设备市场拓展及技术发展的风险。在泛半导体领域,公司的直写光刻设备目前多处于研发试制客户验证阶段,未来存在一定的产业化应用受限风险。(3)竞争加剧的风险。未来如果公司不能及时准确地把握市场需求和技术趋势,并持续推出具有竞争力的新产品以满足市场新需求,则将在竞争中被落下,并对经营业绩带来不利影响。

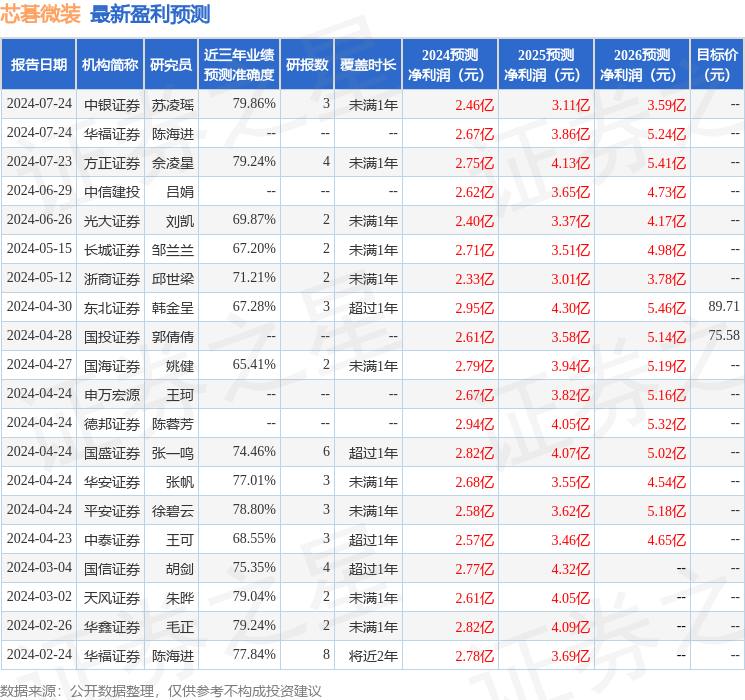

证券之星数据中心根据近三年发布的研报数据计算,中银证券苏凌瑶研究员团队对该股研究较为深入,近三年预测准确度均值为79.86%,其预测2024年度归属净利润为盈利2.46亿,根据现价换算的预测PE为28.35。

最新盈利预测明细如下:

该股最近90天内共有12家机构给出评级,买入评级7家,增持评级5家;过去90天内机构目标均价为116.55。

以上内容由证券之星根据公开信息整理,由算法生成(网信算备310104345710301240019号),与本站立场无关,如数据存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管88.77

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管85.36

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中金点国际集团 GD International Group澳大利亚| 1-2年86.64

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照80.52

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.71

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56

- 监管中GO Markets高汇15-20年 | 澳大利亚监管 | 塞浦路斯监管 | 塞舌尔监管87.90

- 监管中alpari艾福瑞5-10年 | 白俄罗斯监管 | 零售外汇牌照87.05

- 监管中AUS Global5-10年 | 塞浦路斯监管 | 澳大利亚监管86.47