Unity解决盈利问题还需要时间

Unity的股价在逐步回升中,有外国分析师坦言,虽然解决盈利问题还需要时间,但是目前相对较低的估值和不断改善的现金流,很难看到太多额外的下跌空间。

作者:Richard Durant

Unity公布的第二季度财报大致符合预期,但该公司下调了预期,并宣布将更换首席财务官。尽管市场对此的最初反应不出所料是负面的,但此后该公司股价已有所回升。考虑到Unity相对较低的估值和不断改善的现金流,很难看到太多额外的下跌空间。

Unity只是说说而已,在业务上几乎没有实际进展。虽然该公司目前正在采取措施扭转盈利业务,但这可能是一个漫长的过程。与此同时,投资者面临着股票薪酬过高和增长疲弱所带来的黯淡前景。

市场状况

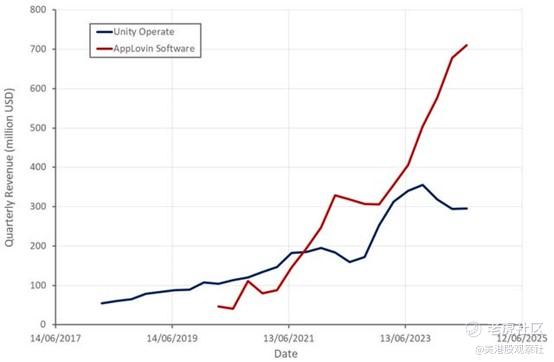

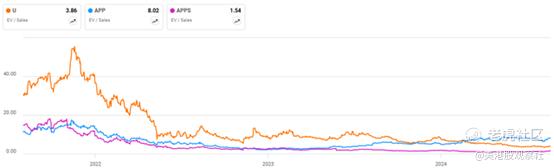

Unity的Grow业务和AppLovin的软件软件业务之间的巨大业绩差异清楚地表明,Unity的问题主要是公司特有的。虽然Unity正在开发自己的软件,但AppLovin相信它可以继续改进自己的软件,使Unity难以缩小差距。

除了目前移动游戏面临的逆风外,还有一个可能随着时间增长的巨大机会。移动游戏约占每年消费者在应用上花费的1300亿美元的60%。

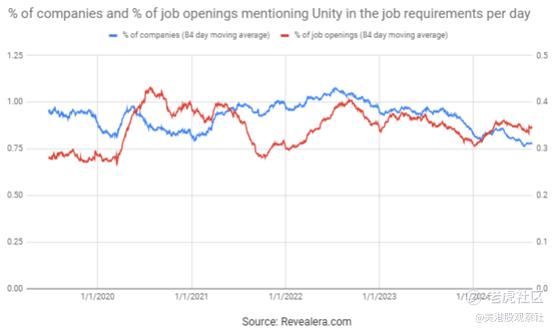

许多投资者很快将Unity当前的困境归咎于管理不善和开发者放弃该平台。虽然Unity一直存在问题,但该公司目前的问题主要来自其广告技术。运行时费用的实施可能会带来一些阻力,但总的来说,Unity的引擎似乎并没有失去吸引力。

Unity业务更新

Unity的游戏引擎仍然是一个重要且难以复制的资产。全球70%的顶级手机游戏都是基于Unity开发的,2023年使用Unity开发的应用每月平均下载量为37亿次。

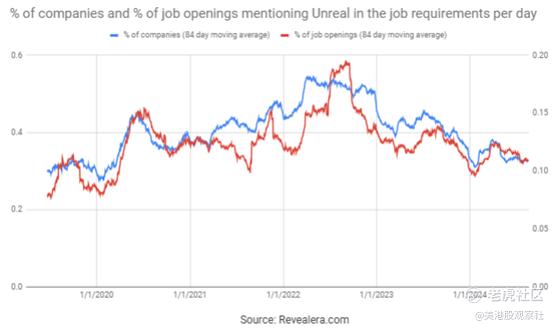

Unity最近的大部分投资都集中在创造一个更全面的引擎,让公司朝着Epic的方向发展。不过,为了追求盈利,Unity现在似乎减少了对美工工具和人工智能的关注。

Unity仍然计划在今年秋天推出Unity 6。虽然从产品的角度来看,这可能不是一个重要的更新,但它应该有助于提高引擎的盈利能力,因为它将引入运行时费用。不过,这需要时间才能对Unity的收入产生有意义的影响。

Unity的引擎仍然主要通过Unity的广告业务来实现盈利,而这一业务目前存在很大问题。Unity应该具备在广告领域取得成功所必需的规模,因为它每个月提供超过650亿次的印象,并吸引超过15亿的个人玩家。

然而,该公司的广告技术落后,根据最近的评论,这一差距似乎不会很快缩小。Unity一直在改进其广告网络和中介平台,并受到用户反馈的鼓舞。尽管如此,Grow的收入仍然疲软,AppLovin继续以快速的速度夺取市场份额。

Unity现在计划对其机器学习堆栈和数据基础设施进行全面重建,其既定目标是创建一个更灵活的环境,以实现创新。这表明Unity目前的方法存在一些不容易解决的基本问题。

值得肯定的是,Unity正在聘请Jim Payne作为其新任广告首席产品官。Jim是MoPub(移动应用内广告服务器和交易所)和Max Advertising(移动头部竞价平台)的共同创始人,这些现在是AppLovin业务的核心部分。

财务分析

Unity第二季度的营收为4.49亿美元,同比下降16%。战略投资组合的总收入为4.26亿美元,同比下降6%。第二季度非战略投资组合收入为2300万美元。

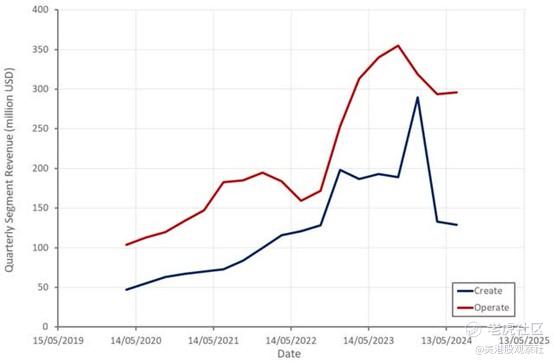

Create部门的战略投资组合收入为1.29亿美元,同比增长4%。这一增长是由于订阅量增长了14%,以及价格上涨和客户升级到价格更高的订阅。然而,由于战略合作伙伴关系和专业服务收入下降,Create收入连续下降。第二季度行业同比增长59%,仍然是Unity业务中增长最快的部分。它现在占Create Solutions总收入的18%。在行业之外,Unity 的战略性 Create 收入似乎与去年同期相当持平。

第二季度,Grow部门的战略投资组合收入总计2.96亿美元,同比下降9%。这种下降归因于商业化业务的压力,部分被Aura的强劲表现所抵消。Aura是一个设备管理解决方案,其主要竞争对手是Digital Turbine。

Unity预计,第三季度其战略投资组合收入将达到4.15亿至4.2亿美元,同比下降4-6%。该公司目前预计全年收入为16.8亿至16.9亿美元,同比下降2%至3%。相比之下,此前的预期营收为17.6亿至18亿美元。Unity表示,虽然其广告网络和LevelPlay产品的改进正在产生效益,但这需要比预期更长的时间才能影响收入。

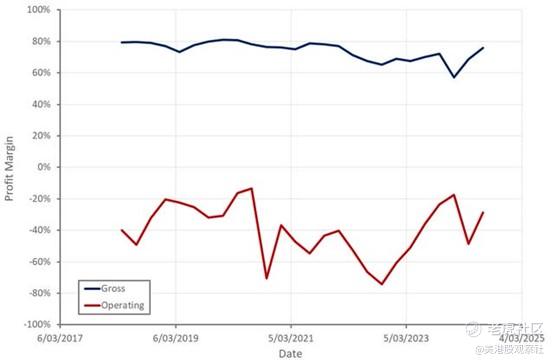

在成本控制和收入组合的支持下,Unity的毛利率继续回升。现在来自Weta工程师的阻力也减少了。不过,这在一定程度上被机器学习方面的投资抵消了。

Unity第二季度调整后的EBITDA为1.13亿美元,而公司的运营亏损约为1.3亿美元。虽然Unity的利润和现金流正在改善,但该公司一段时间以来一直在努力控制成本,但收效甚微。

Unity预计第三季度调整后的EBITDA将达到7500万至8000万美元。低于最初预期的收入可能会在未来几个季度造成不利影响。

总结

Unity的Grow部门仍在挣扎,在Unity努力解决其广告技术性能问题期间,这种情况似乎还会持续一段时间。Unity的行业数字孪生解决方案仍然是业务中表现最强劲的部分,但它仍然太小,无法抵消业务其他部分的疲软。除行业外,Unity的战略Create营收似乎与去年同期持平,尽管价格上涨起到了推动作用。考虑到对Unity运行时费用的强烈反对,这是令人担忧的。虽然Unity的利润率和现金流有所改善,但基于股票的薪酬仍然是个问题,公司距离GAAP盈利能力还有很长的路要走。

Unity的游戏引擎是一项具有战略价值的资产,但如何实现这一价值仍存在问题。运行时收费的实施将有助于解决这一问题,广告技术问题也有望及时得到解决。在Unity不盈利、难以增长的情况下,很难看到其股价大幅上涨。目前不存在太多的下行风险,因为Unity的现金流是正的,收入稳定,利润率也在提高。

$Unity Software Inc.(U)$

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管92.42

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管88.26

- 监管中axi15-20年 | 澳大利亚监管 | 英国监管 | 新西兰监管79.20

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照82.07

- 监管中GTCFX10-15年 | 阿联酋监管 | 毛里求斯监管 | 瓦努阿图监管60.90

- 监管中VSTAR塞浦路斯监管| 直通牌照(STP)80.00

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.81

- 监管中金点国际集团 GD International Group澳大利亚| 1-2年86.64

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56