豪迈科技:8月21日接受机构调研,嘉实基金、财通基金等多家机构参与

证券之星消息,2024年8月22日豪迈科技(002595)发布公告称公司于2024年8月21日接受机构调研,嘉实基金翟放等、财通基金翁嘉敏、海富通陈华鑫 林海 陆怡雯、万家基金冯哲、东方资管苗宇、南方基金薛原 恽雷、国泰基金饶玉涵 施钰 陈雨杨、易方达林海 胡硕倬、汇添富江健 胡昕炜 卞正 劳杰男 张丽杰、国投证券陈之馨 郭倩倩、中银基金时文博、富国基金王泉涌等、华宝基金高一丹、景顺长城林昕阳、广发资管刘夕黎、西部利得陈保国、招银理财朱贝贝、广发自营刘夕黎、泓德基金李昕阳、太平养老张凯、中国人保资产朱杨林、华安基金周丹等、泓澄投资朱昊宁、华西证券王好尚 王宁 李梓齐、华泰证券资管姚文韬 陈辛、长信基金刘曦明、工银瑞信谢怡婷 万力实 张剑峰、宁银理财丁雨婷 杨崞参与。

具体内容如下:

问:公司 2024 年半年度报告基本情况。

答:2024 年上半年,公司实现营业收入 41.38 亿元,同比增长 16.97%;归属于上市公司股东的净利润 9.60 亿元,同比增长 23.93%。

问:2024 年上半年,公司综合毛利率同比升的因素主要是哪些?

答:2024 年上半年,公司综合毛利率为 35.22%,同比增长 2.23 个百分点,毛利率提升的因素主要有轮胎模具、燃机产品的收入占比同比有所提升等结构的变化,原材料价格下降,汇率影响以及人员效率的持续提升等。

问:2024 年上半年,公司轮胎模具业务经营情况。

答:2024 年上半年,公司持续自主研发、更新换代模具制造专有装备,推动自动化产线改造,不断进行工艺优化革新,在确保产品质量持续稳定的基础上提高生产效率和竞争优势。公司继续推动国际产能建设,泰国工厂于 2023 年 10 月扩建完毕投入使用后,其产能持续提升;墨西哥工厂于 2024 年 4 月正式开业并投入生产运营,公司全球生产服务体系建设日趋完善,有利于更便捷的实现近距离服务客户。

报告期内,公司轮胎模具业务订单表现优秀,其中,内销表现突出,同比增速较快,外销稳健增长。受内外销变化等因素的综合影响,公司轮胎模具业务毛利率水平略有下降。2024 年上半年,公司轮胎模具业务实现营业收入 22.16 亿元,同比增长 19.52%,毛利率 41.59%,同比降低 1.21 个百分点。问:公司对于轮胎模具业务未来增长的预测。

答:当前,公司轮胎模具业务订单比较饱满,预计 2024 年下半年还有一定的增长,但这种趋势不会长期持续,持续时间的长短要看市场需求的变化情况。

问:2024 年上半年,公司大型零部件机械产品经营情况。

答:公司大型零部件机械产品涉及风电、燃机、压铸机、注塑机、工程机械等领域,为客户提供从毛坯到加工的一站式服务。2024 年上半年,燃气轮机市场需求持续向好,公司该项业务订单饱满,营业收入保持了较好的增长,燃气轮机营业收入占大型零部件机械产品营业收入的比例同比有所提升;风电业务订单有所恢复,生产负荷饱满,但行业在价格层面依然面临波动性的挑战,在一定程度上影响行业内企业的营业收入和盈利水平,公司风电业务营业收入同比略有降低。受产品结构优化、原材料价格降低、汇率变动及效率提升等因素影响,公司大型零部件机械产品毛利率同比有所提升。

2024 年上半年,公司大型零部件机械产品实现营业收入 14.65 亿元,同比增长2.65%,毛利率 24.48%,同比增长 4.36 个百分点。问:公司对于燃气轮机市场需求情况的预测。

答:预计到 2030 年,全球燃气轮机市场仍将保持不错的需求。预计公司 2024 年燃气轮机业务订单饱满,将保持一定的增长,以后年度的实际增长速度需根据市场变化、订单情况等具体确定。

问:公司大型零部件业务产能扩建规划。

答:公司大型零部件机械产品业务过去产能是持续增加的,未来是否会继续扩大产能要根据公司业务发展情况、行业发展趋势和市场需求等多方面因素而定。

问:2024 年上半年,公司数控机床业务经营情况。

答:公司数控机床项目致力于多轴复合加工机床、机床功能部件等研发与推广。在直驱转台、立式五轴加工中心、精密加工中心、超硬刀具五轴激光加工中心等产品已经推向市场的基础上,公司参加 2024 年 4 月举行的第十三届中国数控机床展览会(CCMT 2024),新推出卧式五轴车铣复合加工中心、卧式车铣复合加工中心、新能源卧式五轴加工中心、五轴叶片加工中心 4 款产品,面向复杂零件的高精高效加工、凝聚多工序为一体的复合加工场景,其中卧式五轴车铣复合加工中心、卧式车铣复合加工中心两款产品荣获“春燕奖”。

公司的系列化立式五轴加工中心、精密加工中心、超硬刀具五轴激光加工中心在华东、华南、东北、西北以及山东地区的透平机械、精密模具、汽车零部件、刀具加工、教育等领域推广应用,系列化直驱转台产品主要服务于机床装备主机厂和机械加工终端客户。2024 年上半年,公司数控机床业务实现营业收入 2.07 亿元,同比增长 141.31%。问:机床的数控系统是与哪家合作的?

答:公司在数控系统及部件方面的合作非常开放,与国内外众多的企业都有合作。

问:公司对机床业务的毛利率、净利率怎么看。

答:目前,公司机床业务尚处于初期阶段,人员储备较多,研发投入较大,因此毛利率和净利率偏低。现阶段,机床业务不以毛利率为主要目标,重点是在产品性能和品牌建设上。我们相信,随着规模的不断增长,较好的盈利水平也是水到渠成的事情。

问:公司海外工厂布局情况。

答:公司客户分布在世界各地,多年以来,公司持续推进国际产能布局,已在美国、泰国、匈牙利、印度、巴西、越南、墨西哥、柬埔寨等地设立子公司,形成了较为完备的全球生产服务体系,实现近距离服务客户,解决客户的后顾之忧。泰国工厂于 2023 年 10 月扩建完毕投入使用后,其产能持续提升;墨西哥工厂于 2024 年 4月正式开业并投入生产运营,产能也在陆续释放。

就近建厂可以为客户提供更便捷和更快速的服务,同时,公司抗风险能力也大大提升。后续公司将根据市场情况推进子公司的建设,进一步加强子公司的生产能力和服务能力。问:海外工厂产能有多少?

答:目前,公司海外工厂全部是轮胎模具业务,2023 年海外的产能在全部模具产能中占比 10%左右。

问:2024 年度资本开支情况。

答:2024 年度,公司三项业务均有相应的资本开支规划,预计主要集中在轮胎模具的子公司布局、产线改造等,大型零部件机械产品部分工序的填平补齐,机床实验室建设等。

问:2023 年度,公司高分红金额到 5 亿,占净利润的比例超过 30%,2024 年出中期分红预案,后续如何考虑?

答:分红方面,公司一直很尊重中小股东的诉求,虽然机床业务的发展在一定程度上会增加资本投入,但投入过程是分阶段进行的,每年的支出不会很大,未来公司会努力以良好的现金分红水平报广大投资者。

豪迈科技(002595)主营业务:子午线轮胎活络模具的生产及销售、大型零部件机械产品的铸造及精加工、机床装备相关产品的研发、生产和销售。

豪迈科技2024年中报显示,公司主营收入41.38亿元,同比上升16.97%;归母净利润9.6亿元,同比上升23.93%;扣非净利润9.08亿元,同比上升20.23%;其中2024年第二季度,公司单季度主营收入23.72亿元,同比上升25.36%;单季度归母净利润5.6亿元,同比上升20.74%;单季度扣非净利润5.33亿元,同比上升17.74%;负债率13.88%,投资收益2726.96万元,财务费用97.29万元,毛利率35.22%。

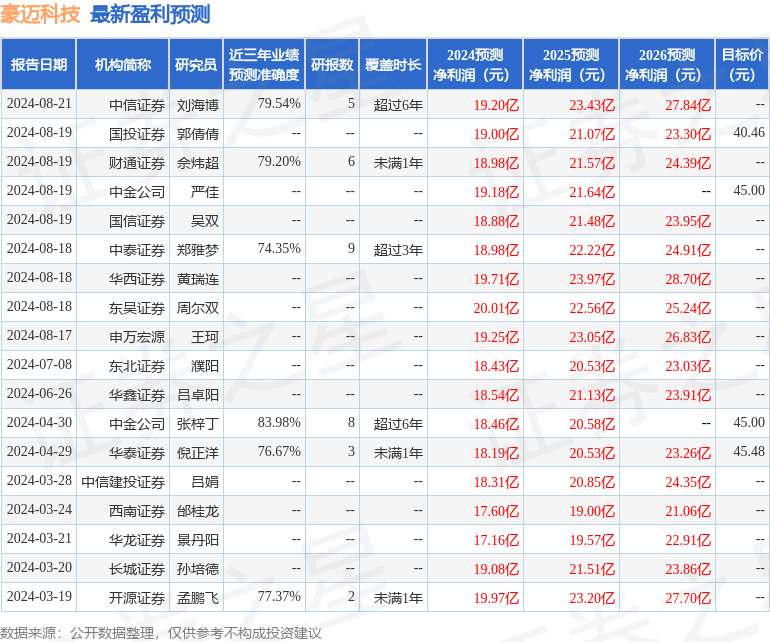

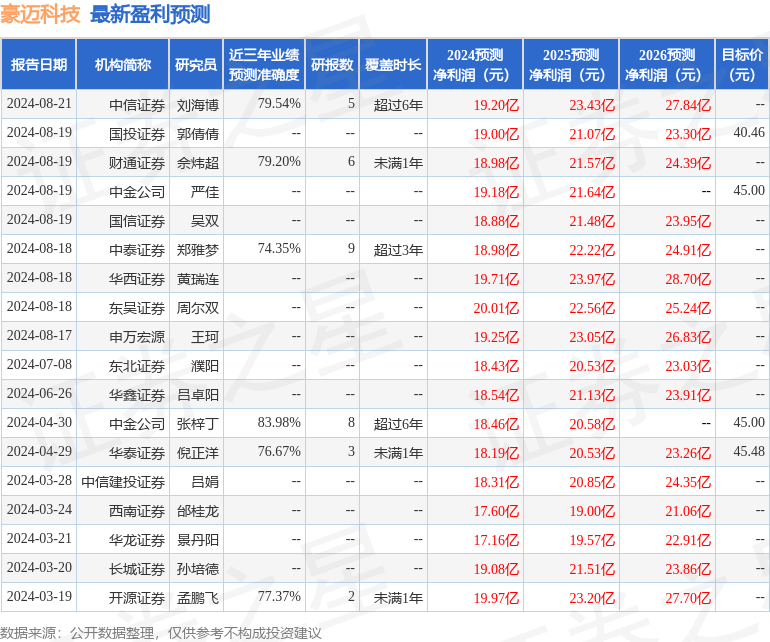

该股最近90天内共有14家机构给出评级,买入评级8家,增持评级6家;过去90天内机构目标均价为42.46。

以下是详细的盈利预测信息:

融资融券数据显示该股近3个月融资净流入5.55万,融资余额增加;融券净流出371.43万,融券余额减少。

以上内容由证券之星根据公开信息整理,由算法生成(网信算备310104345710301240019号),与本站立场无关,如数据存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管92.42

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管88.26

- 监管中axi15-20年 | 澳大利亚监管 | 英国监管 | 新西兰监管82.80

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照80.52

- 监管中GTCFX10-15年 | 阿联酋监管 | 毛里求斯监管 | 瓦努阿图监管60.90

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.81

- 监管中金点国际集团 GD International Group澳大利亚| 1-2年86.64

- 监管中VSTAR塞浦路斯监管| 直通牌照(STP)80.00

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56