2009年以来最恐怖的下调,怕了?

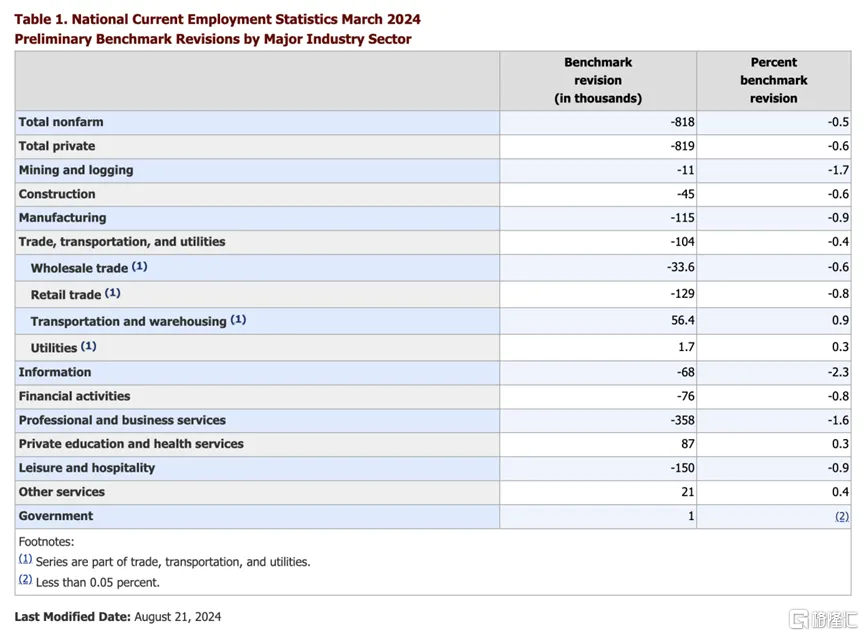

无故拖延半小时,全球瞩目的美国截至3月的过去一年非农就业初步修正数据终于公布了,下调81.8万人,是自2009年以来最大规模的修正数据。

一个非常吓人的数据,市场好不容易才从8月上旬的经济衰退的惊魂中回过神来,为什么美国此时有底气发布这样一份数据,美国经济还有韧性吗?

“可你曾经那么爱我,干嘛演出细节?”——薛之谦《演员》

大家稀里糊涂把这日子过下去,不好吗?

1

美国非农数据十五年来最大规模下修

美东时间周三,美国劳工统计局公布的的修正数据显示,截至3月的过去12个月内,美国新增非农就业人数比初始报告少了81.8万个,从每个月平均增长24.2万变为17.35万,令期间的就业人口增长幅度下修0.5%至1.3%,是2009年以来的最大修正值。

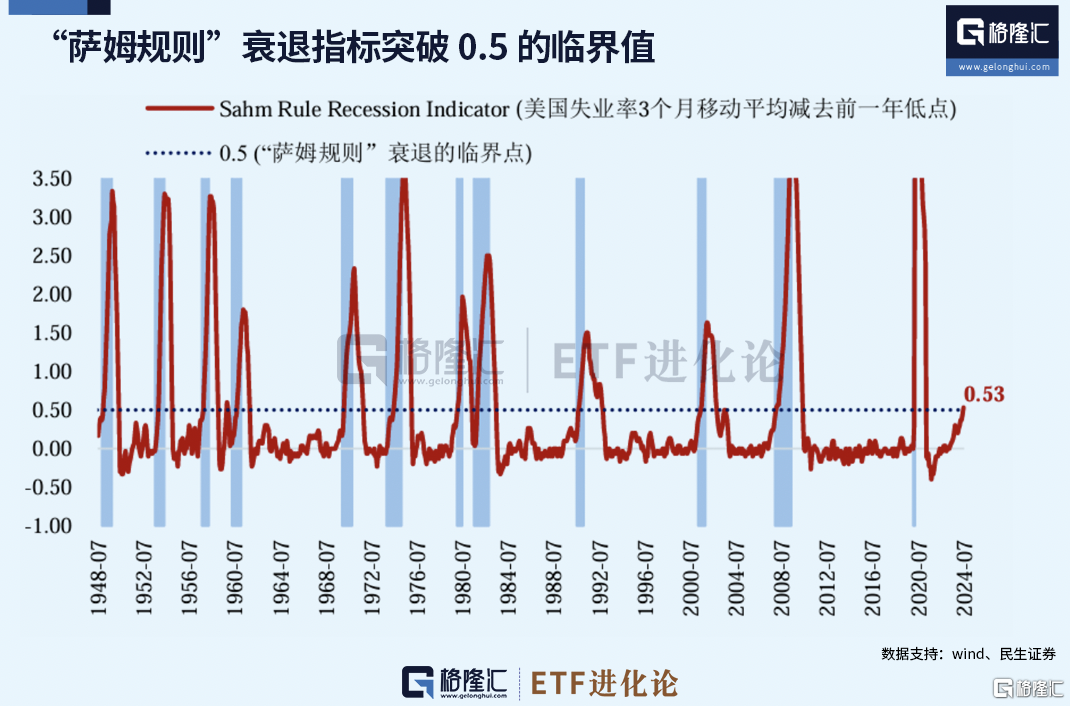

这下市场不得炸翻天啊?要知道之前仅凭一个低于预期的7月非农数据,触发“预测经济衰退准确率高达惊人100%”的萨姆规则,就导致高达6.4万亿美元的全球抛售潮。

出乎意料的是,数据公布后,标准普尔500指数、纳指跳涨,随后回吐涨幅一度转跌,尾盘小幅反弹,而债券继续扩大涨势。

截至收盘,美股指数全线收涨,标普500涨0.42%,道指收涨0.14%。美债收益率持续下行,对利率更敏感的两年期美债收益率最深跌近11个基点。

为什么?市场看不到新增就业数量一下子没了80万吗?说明美国劳动力市场没有那么想象中那么强势啊。

对此,有人总结出三点为何市场无动于衷的理由:一是市场此前已经定价非农大幅下修;二是数据统计时间具有滞后性;三是劳动力市场疲软,只会增加美联储积极降息的可能性。

首先,美国劳动局每次公布新的非农月度数据,都会同步更新前一月的非农修正月度数据,近一年基本都是下修,以至于市场都调侃美国数据造假。

大家都知道这次的修正数据肯定是下修,唯一的不确定性是下修规模。这个时候就轮到华尔街上场了。

老演员高盛一拍脑袋,脱口而出就是下修100万。只要预期足够差,够不着这个预期就是大大的利好。才下修80万,比-100万好多了。

劳工统计局都已经公布截至3月的过去一年下修80万了,高盛又说修正数据可能存在一些误差,夸大了多达50万。

Excuse me?之前下修100万是?

不得不承认,别人家的金融就是玩得炉火纯青,预期管理好到所有人接受你的不好,不要过分不好就行,不然太考验演技了。

有网友更是一针见血道:我们不是博弈数据会下调多少,而是博弈他们会怎么下调数据。

不管怎么说,下调80万依然是个很吓人的数据,市场刚从一场历史性暴跌恢复过来,美国劳动局怎么敢在这种敏感时刻,发布这么渗人的数据?

2

下修数据为了9月降息?

修订前平均每月新增就业人数:24.2万,修订后平均每月就业成长:17.4万。

虽然弱于2020年的高峰期,但仍位于2019年就业增长水平,还是一个稳健的市场,软着陆小case啦。

15年以来最大规模的下修可能有一个好处:为9月的“预防性降息”铺平了道路。

大家还记得一夜爆火的萨姆规则吗?

此前文章《这回,狼终于来了?》提及:8月2日晚的非农数据再次给市场当头一棒。失业率环比上行0.2%至4.3%,触发衰退指标的萨姆规则,即三个月平均失业率比过去12个月的最低值高0.5个百分点意味着美国经济进入衰退。

前面数据太高了,后面牛皮吹不动了。

既然大家那么害怕,那顺应民意下调过去一年的就业数据,让曲线平滑一点向下,原本明显下降的就业数据变成稳定下降,否则珠玉在前,面对近期快速下滑就业数据,外界可能又一次解读为衰退。

如此一来,美联储9月份降息不就是众望所归的“防御性降息”了吗?这种时候降低降息,对金融市场的冲击就可控了。

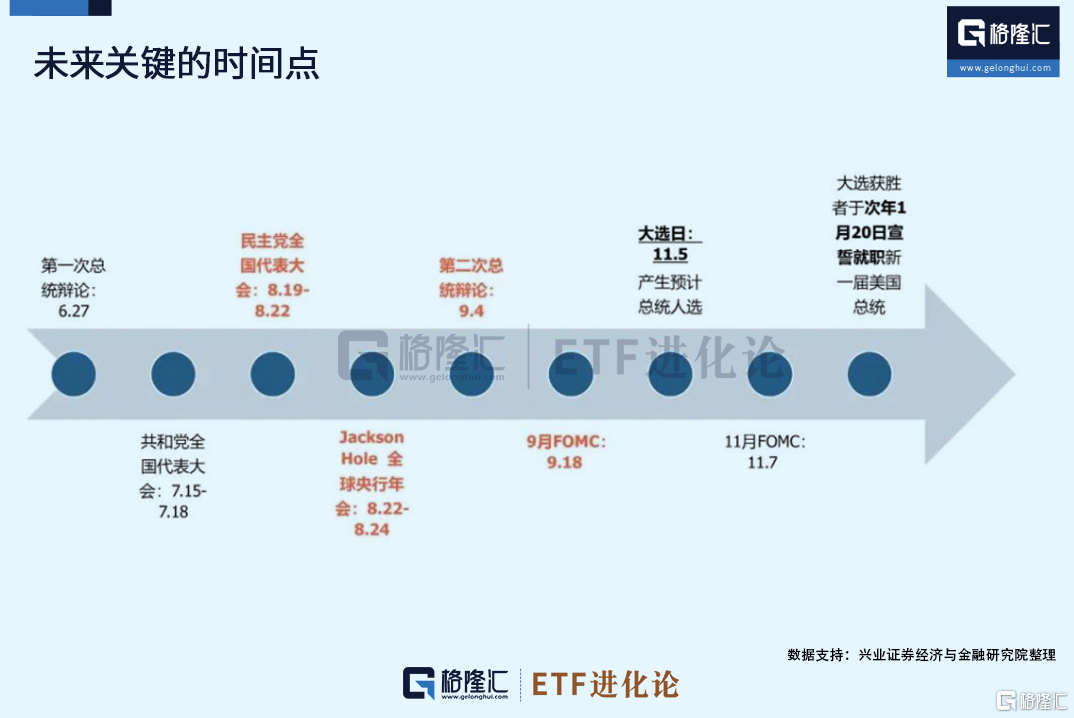

万事俱备,接下来就是看鲍威尔周五杰克逊霍尔央行年会上的讲话了。

目前市场认为美联储九月降息是板上钉钉的事了,7月的会议纪要也表明联储基本上已经做好了9月降息的全部准备,无非是选择25基点还是50基点。

“大部分参会者都觉得如果数据继续这样发布,那么下次会议可以降息。(原文:The vast majority observed that, if the data continued to come in about as expected, it would likely be appropriate to ease policy at the next meeting.)”

但从7月非农数据公布之后的各种经济数据的走向,可以很明显看出美国就是在塑造经济软着陆的基本面——虽然增速放缓,但本身韧性十足。

9月降息25基点是联储最理想的选择,对于隶属民主党的拜登总统而言,维持经济在任期内稳定着陆也是最理想的选择。

虽然场外的前总统唐纳德·特朗普很想搅浑这个池子的水,他周二在竞选集会上呼吁关注即将进行的修订非农数据,并指出该数据可能比政府数据最初显示的要弱得多,奈何目前无任何实权。

未来需要重点关注时间点:一个是周五的全球央行会议,一个是9月18日的美联储议息会议,点阵图预期的降息次数很重要。

联储会议之后,美国总统大选或许就是交易的真正重点了。

资金早早就埋伏好债券ETF,等待这波降息的泼天富贵。

贝莱德的数据显示,全球债券ETF在7月的流入量达到605亿美元,创下历史新高。

彭博数据显示,截至7月12日,净流入主动型固定收益ETF的资金为442亿美元,比去年全年高出约三分之一,是2022年的三倍之多。

押注“降息交易”的杠杆资金更是加足马力,提前大量买入美债期货。

8月21日,芝加哥商品交易所 (CME) 的数据显示,上周美国10年期国债期货的未平仓合约数量接近2300万份,飙升至历史最高点。截至8月13日当周,资管公司也扩大了约12万份美债净多头头寸。

“金融大鳄”索罗斯曾直言:

“世界经济史是一部基于假象和谎言的连续剧。要获得财富,做法就是认清其假象,投入其中,然后在假象被公众认识之前退出游戏!”

3

极限博弈的国债市场

国内债券市场的博弈就更精彩了。原本是想让孩子不要上蹿下跳,结果孩子气性大,直接一动不动。

都说A股持续缩量,哪成想债市也出现地量成交的现象。8月20日,《黑神话:悟空》火爆全网的当天,A股沾猴就涨,一是“猴痘”,一是“齐天大圣”。

无猴可沾的债市出奇冷清。当天10年国债两只活跃券的成交量仅300余笔,在以往可是2000笔的水平,一下子骤缩5倍的成交量,以至于大家都调侃:交易员是全去下载《黑神话:悟空》玩去了吗?

8月21日,10年期国债活跃券成交进一步萎缩,仅成交200多笔,与此前2000多笔的成交数可谓是天壤之别。当天国债期货收盘全线下跌,30年期主力合约跌0.44%,10年期主力合约跌0.21%

当日下午4点后,央行主管媒体发布专访《债市三大“认识误区”亟待厘清 严查违规交易助力市场高质量发展》,提及:

“一些金融机构在央行提示风险后,又从一个极端走向另一个极端,“一刀切”地暂停了国债交易,这既是其风险管理能力弱的体现,也是对央行意图的误读。”

专访发布后,债市应声上涨,10年国债收益率快速下行。

今日国债期货涨幅高开高走,30年期主力合约涨0.58%,10年期主力合约涨0.3%。

超长期国债ETF领衔上涨,博时基金30年国债指数ETF、鹏扬基金30年国债ETF分别涨0.52%和0.45%。

(本文内容均为客观数据信息罗列,不构成任何投资建议)

但债市的成交量依然没有恢复到往期水平,10年国债活跃券240011今日成交了378笔。

华西证券首席经济学家刘郁表示,如果近期低成交延续,或许意味着债市正在进入低波状态,市场参与者可能也需要逐步适应票息大于资本利得的投资阶段。