民生证券:给予奥特维买入评级

民生证券股份有限公司李哲,占豪近期对奥特维进行研究并发布了研究报告《2024年半年报点评:业绩符合预期,超高速0BB焊接设备获得超10GW大单》,本报告对奥特维给出买入评级,当前股价为33.99元。

奥特维(688516) 事件:2024年8月21日,奥特维发布2024年半年报。2024年H1,公司实现营业收入44.18亿元,yoy+75.48%;实现归母净利润7.69亿,yoy+47.19%;新签订单62.85亿(含税),yoy+8.74%;截止2024年H1,在手订单143.41亿元(含税),yoy+41.11%。 公司平台化布局优势凸显,多领域市场地位突出。1)光伏:核心产品大尺寸超高速串焊机(市占率超60%)、硅片分选机在各自细分市场具有较强竞争优势,低氧单晶炉竞争优势显现,丝网印刷线的市场份额逐步提升;2)储能/锂电:公司生产的应用于锂电池储能的模组/PACK生产线,已取得中车株洲所、海博思创、海四达(美国)等客户的订单;3)半导体:公司上半年铝线键合机与AOI检测设备已持续获得客户批量订单,上半年订单增量明显,客户复购率持续上升。 研发投入持续高比例,新产品不断推出,核心竞争力不断提升。2024年H1研发投入1.78亿元,yoy+37.01%,主要系公司加大研发投入,引进高端研发人员。通过持续的高强度研发投入,公司研发成果显著,形成了由四大核心支撑技术和八大核心应用技术构成的研发体系。2024年H1获得授权知识产权193项,其中发明专利100项、实用新型专利74项、软件著作权11项。截至2024年6月30日,公司累计获得授权知识产权1,808项,其中发明专利211项、实用新型专利1,296项、软件著作权117项、外观设计专利3项。 超高速0BB焊接设备完成产业验证,并获得超10GW采购大单。自2024年初公司推出TOPCon0BB焊接设备以来,公司产品研发团队以市场需求为导向,深入理解客户对高产能大尺寸电池串焊机实现0BB工艺的期待,勇于突破传统界限,持续进行技术迭代与优化。在短短半年时间内,便又成功研发出超高速0BB串焊设备,并在多家龙头企业完成了工艺验证。该系列产品对于电池片技术、焊接工艺以及胶水体系均有很强的兼容性,为行业带来了覆盖存量和增量市场的0BB全套串焊解决方案。 全球化布局成果显著,客户优势明显。公司积极进行全球化布局,针对全球40多个国家/地区客户共计超过600个生产基地,派出工程师,为客户提供现场设备安装、调试、升级改造服务,并建立强大的工程服务团队,使得公司客户优势明显,尤其是半导体领域进展较快,2024年H1,已取得无锡新洁能、富满微电子、气派科技等IGBT、AOI客户的订单并建立良好合作关系。 投资建议:预计公司2024-2026年实现营收110.15/139.20/173.52亿元,归母净利18.47/22.27/26.99亿元,同比增47.1%/20.6%/21.2%,当前股价对应PE分别为6/5/4倍,维持“推荐”评级。 风险提示:光伏新增装机不及预期、应收账款回收不及预期、市场需求下滑。

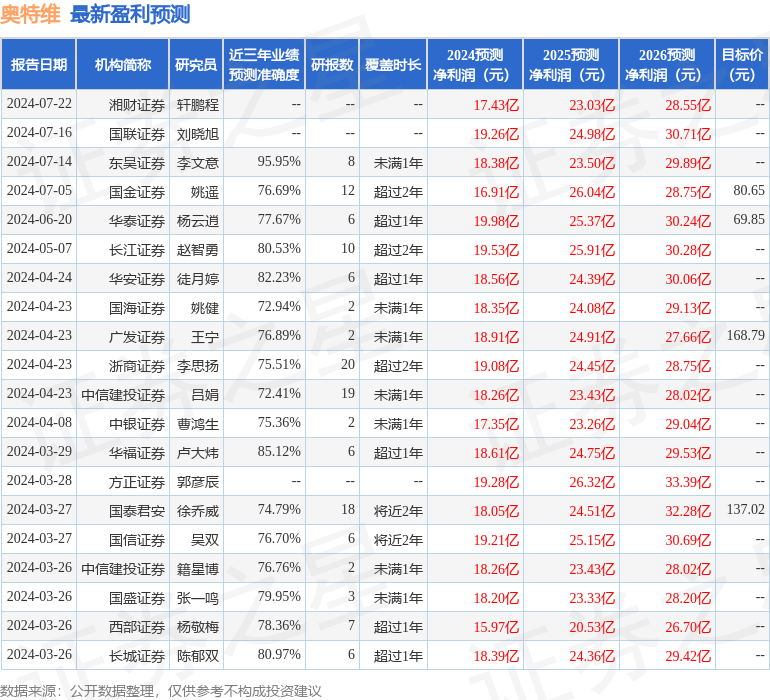

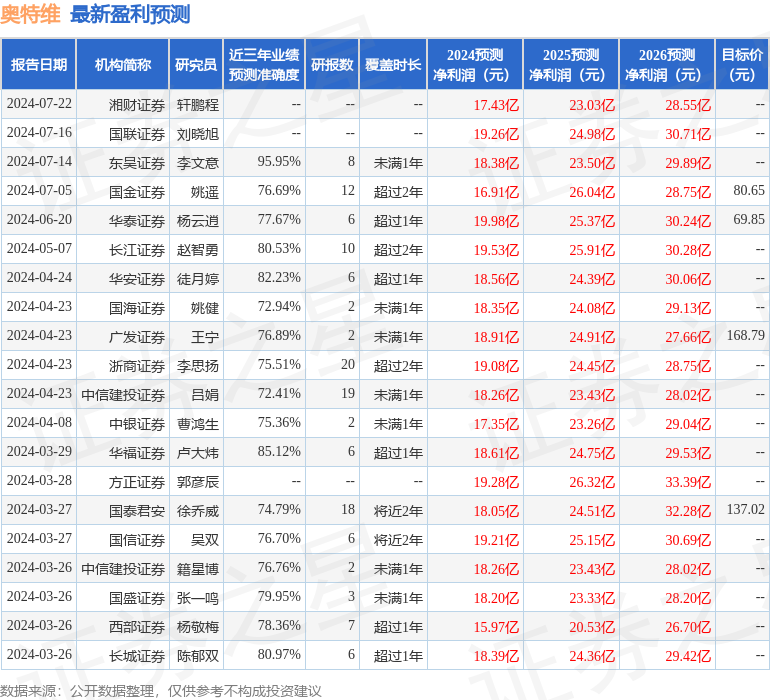

证券之星数据中心根据近三年发布的研报数据计算,东吴证券李文意研究员团队对该股研究较为深入,近三年预测准确度均值高达95.95%,其预测2024年度归属净利润为盈利18.38亿,根据现价换算的预测PE为5.71。

最新盈利预测明细如下:

该股最近90天内共有7家机构给出评级,买入评级7家;过去90天内机构目标均价为69.85。

以上内容由证券之星根据公开信息整理,由算法生成(网信算备310104345710301240019号),与本站立场无关,如数据存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管92.42

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管88.26

- 监管中axi15-20年 | 澳大利亚监管 | 英国监管 | 新西兰监管82.80

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照80.52

- 监管中GTCFX10-15年 | 阿联酋监管 | 毛里求斯监管 | 瓦努阿图监管60.90

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.81

- 监管中金点国际集团 GD International Group澳大利亚| 1-2年86.64

- 监管中VSTAR塞浦路斯监管| 直通牌照(STP)80.00

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56