被严重低估的极氪!

昨日,极氪公布了二季报,股价大涨10.7%! $极氪(ZK)$

极氪二季报虽然亮眼,但仍在预期之内,毕竟新能源汽车的销量每月都会公布,因此,极氪大涨背后的主要原因是什么?

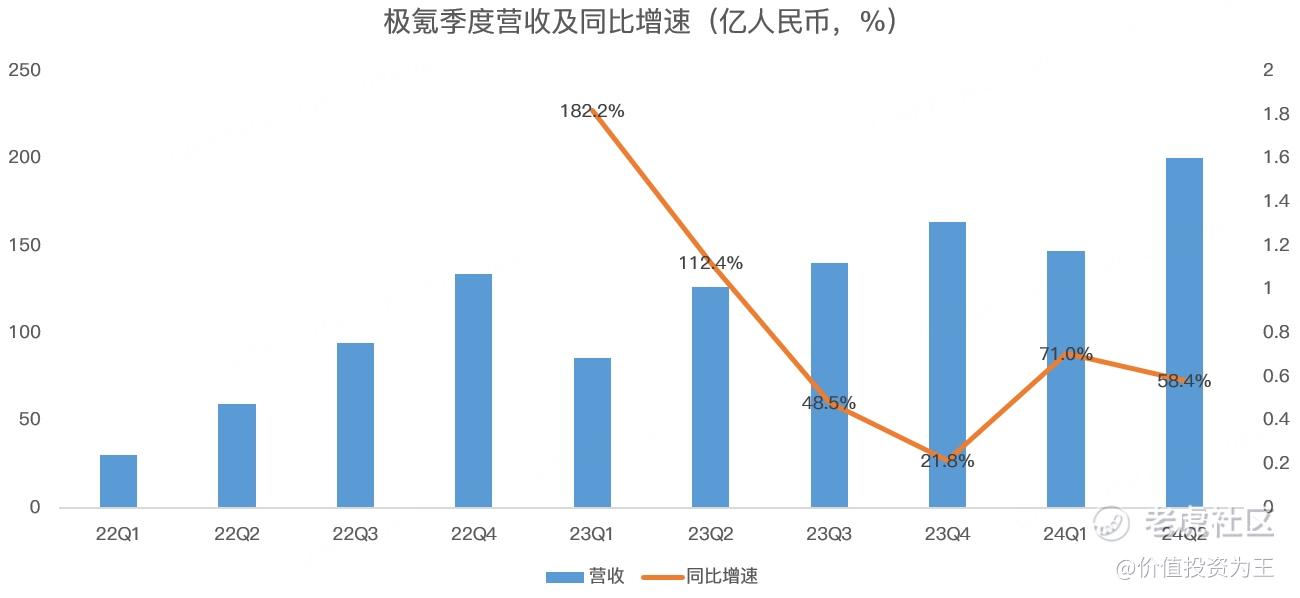

从营收来看,极氪二季度为200亿人民币,同比增长58.4%:

分业务来看,极氪汽车收入134亿,同比增长59%;电池及零部件销售53亿,同比增长36.1%;研发服务及其他营收13亿,同比增长327%:

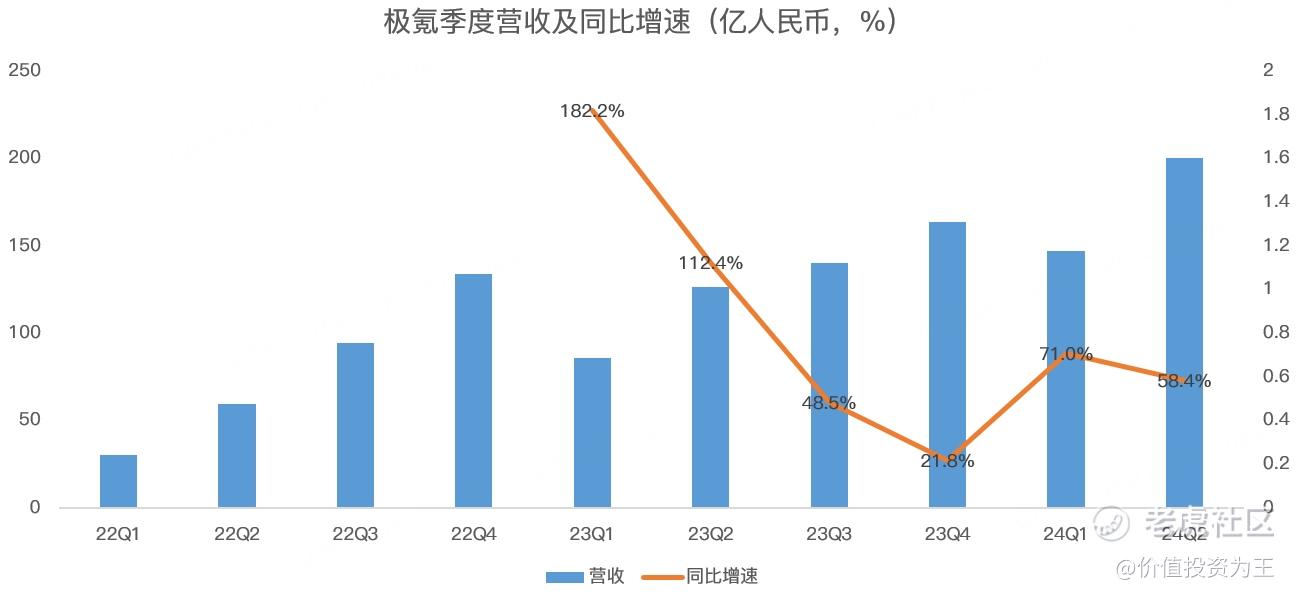

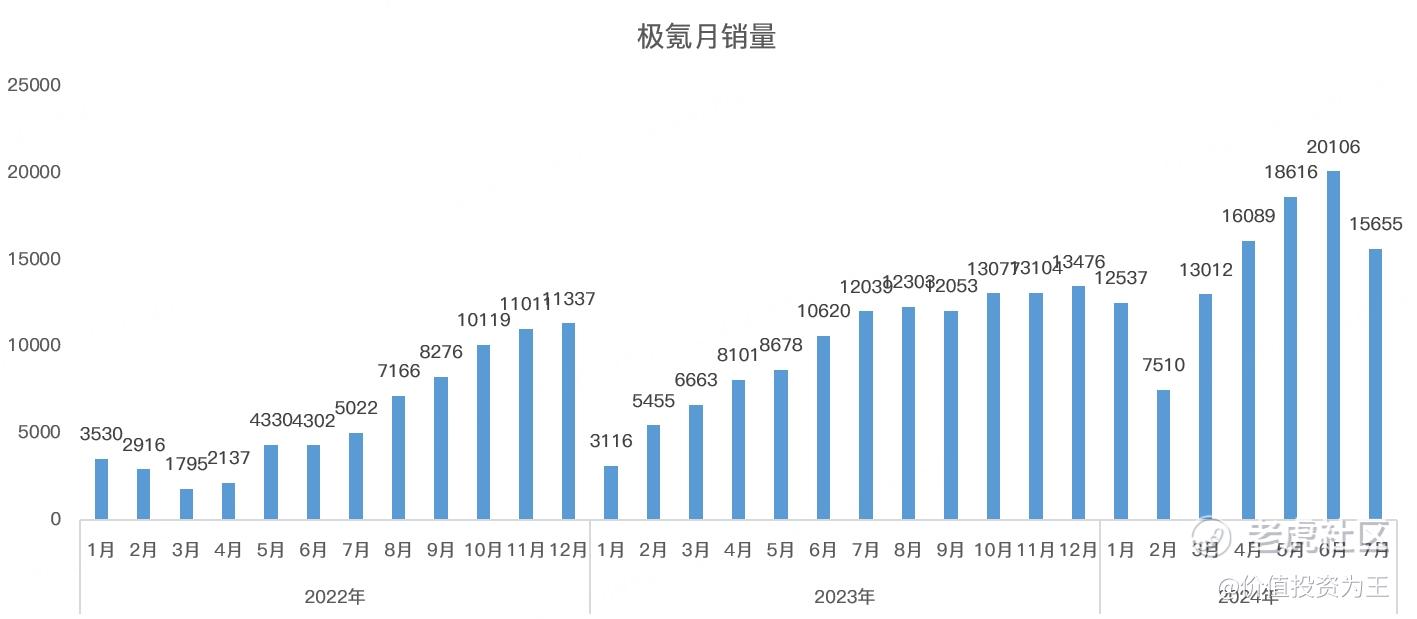

汽车业务的增长主要来自销量提升,二季度,极氪销量54811辆,同比大增100%:

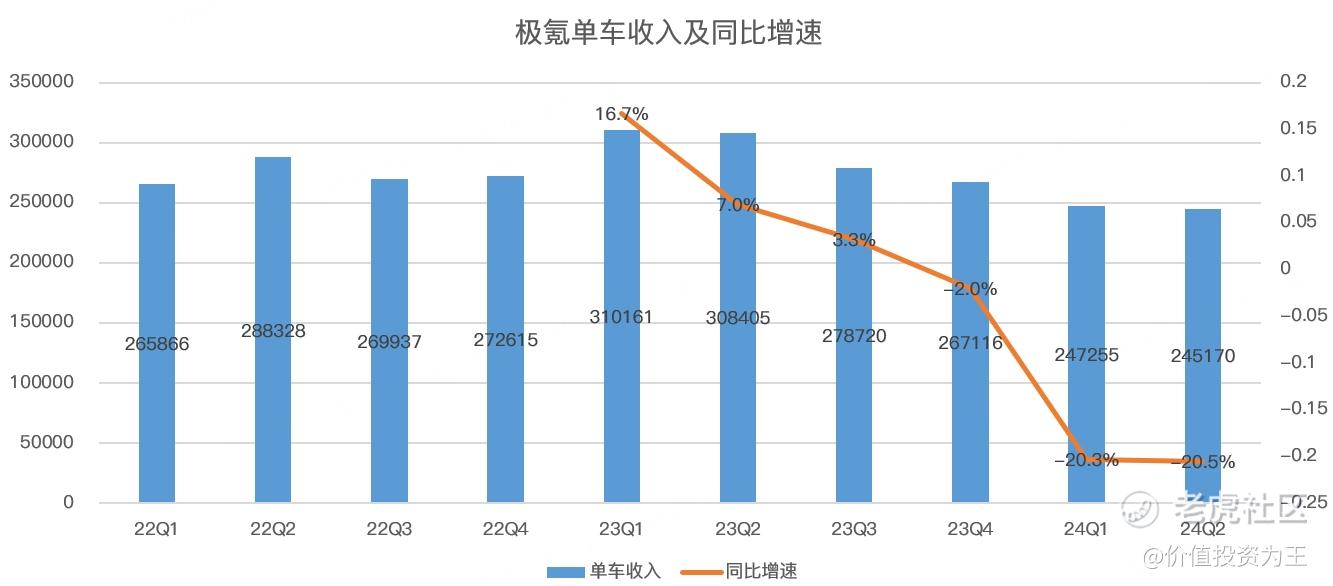

销量大增100%,收入只增加了59%,主要是低价车型上市,极氪单车收入大幅下滑:

由于7月销量已经公布,单月为15655辆,虽然同比增长了30%,但环比下滑22%,令人有一丝的不安!

不过在业绩会上,极氪管理层维持了全年23万辆的销售目标不变,已知今年1-7月极氪总销量10.35万辆,这意味着剩下的几个月里,极氪要完成将近13万的销量,平均而言,单月销量需要达到2.6万辆才能完成目标!

这个目标还是有压力的,但近期,极氪上市了多款车型,比如今年7月,极氪发布中大型SUV ZEEKR 7X;7月19日,极氪正式推出豪华旗舰MPV——全新ZEEKR 009,并于2024年7月22日开始交付;8月13日,极氪推出升级版ZEEKR 001和高端轿车车型!

展望远期,极氪管理层透露,或进军增程市场,进一步打开了销量空间!

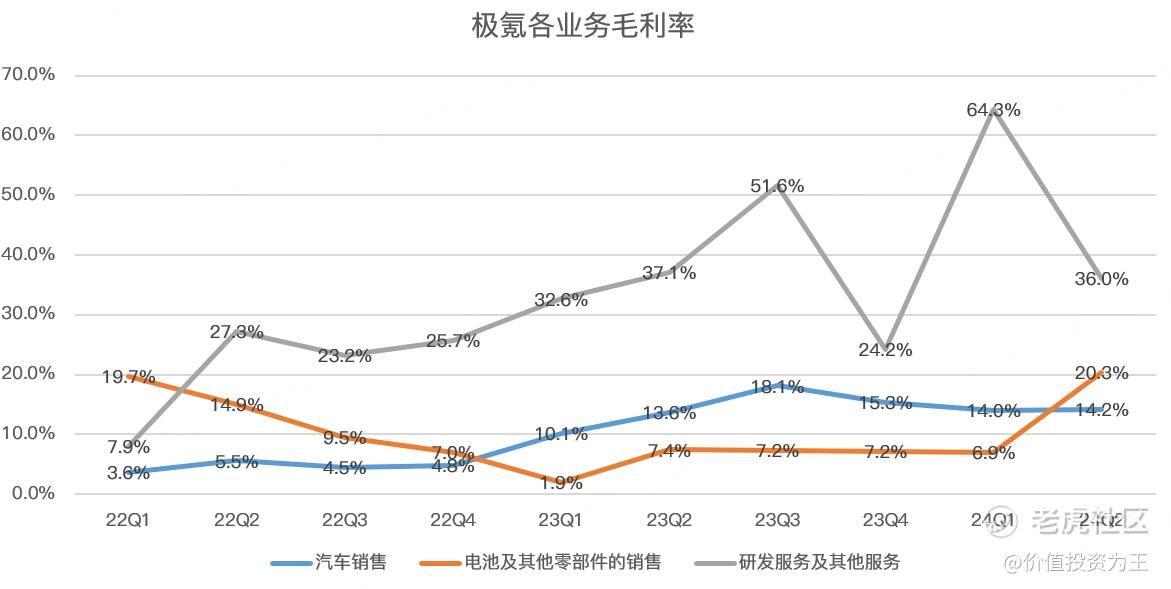

汽车销量有望保持高增之下,二季度汽车业务的毛利率也令人惊喜,达到了14.2%,好于竞争对手小鹏的6.4%水平:

不同于其他新能源汽车品牌,极氪除了汽车销售,还有电池、研发服务等收入,这主要和极氪和控股公司吉利之间的关系。

二季度,电池及零部件收入53亿,同比增长36%,毛利率达到20.3%,创2022年以来记录;研发服务及其他业务营收13亿,同比暴增327%,毛利率达到36%。

向关联方的销售历来被资本市场排斥,从研发服务营收及毛利率的变动来看,这部分收入很难预料,加上持续性存疑,这块业务并不被投资者看好。

不过从估值上看,即使将电池及研发服务去除在外,只考虑汽车收入,极氪的市销率只有0.7倍,远低于理想和蔚来:

因此,极氪的估值被严重低估。

之前市场被7月销量环比吓唬吓了一跳,如今,二季报传来全年销量目标不变的消息,给投资者吃了一颗定心丸,加上估值低于竞争对手,股价大涨也就不难理解了!

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管92.42

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管88.26

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中金点国际集团 GD International Group澳大利亚| 1-2年86.64

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照80.52

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.81

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56

- 监管中GO Markets高汇15-20年 | 澳大利亚监管 | 塞浦路斯监管 | 塞舌尔监管87.90

- 监管中alpari艾福瑞5-10年 | 白俄罗斯监管 | 零售外汇牌照87.05

- 监管中易信easyMarkets15-20年 |澳大利亚监管 | 塞浦路斯监管86.33