民生证券:给予山金国际买入评级

民生证券股份有限公司邱祖学近期对山金国际进行研究并发布了研究报告《2024年半年报点评:量价齐升,期待战略规划落地》,本报告对山金国际给出买入评级,当前股价为18.04元。

山金国际(000975) 事件:公司发布2024年半年报。2024H1公司实现营收65.05亿元,同比+42.27%,归母净利润10.75亿元,同比+46.35%,扣非归母净利11.27亿元,同比+58.41%;分季度来看,公司2024Q2实现营收37.32亿元,同比+56.77,环比+34.57,归母净利润5.72亿元,同比+30.53%,环比+13.70%,扣非归母净利6.27亿元,同比+45.52%,环比+25.51%。 分析:量价齐升是驱动公司业绩大幅上涨的主要原因。量:公司2024H1实现黄金产量4.16吨,同比增长36.7%,完成全年产量计划指标的52%,矿产银产量82.24吨,铅精粉产量5063.33吨,锌精粉产量5618.67吨;价:根据世界黄金协会数据显示,上半年黄金价格上涨12%,且二季度大部分时间黄金价格都在2,300美元/盎司以上运行,国内截至6月末Au9999黄金收盘价549.88元/克,较年初开盘价上涨14.37%;上半年加权平均价514.12元/克,较上年同期上涨18.98%。成本:2024H1公司合并摊销后成本分别为矿产金146.53元/克,矿产银2.70元/克,铅精粉8518.42元/吨,锌精粉9203.63元/吨。Q2金银成本环比Q1均有所改善。利润:经测算,公司上半年产品单吨毛利分别为矿产金374.74元/克,矿产银2.61元/克,铅精粉5714.53元/吨,锌精粉6207.67元/吨,矿产金/矿产银/铅精粉/锌精粉毛利率分别为71.89%/49.17%/40.15%/40.28%,同比+11.37/+3.04/-3.72/-0.56pct。 核心看点:1)收购纳米比亚大型金矿,年产黄金增量可达5吨。2024年2月公司公告拟以19亿元收购Osino公司100%股权,其核心资源Twin Hills金矿拥有黄金资源量99吨,平均品位1.09克/吨,储量67吨,平均品位1.04克/吨。根据可研报告,该项目计划于2024年7月开工建设,2026年投产,选厂设计产能约为500万吨/年,预计年产黄金可达5吨左右,达产后克金完全维持成本为1011美元/盎司,开采方式为露天开采,计划生产期13年。此外Osino旗下的Ondundu金矿探矿权范围内拥有推断黄金资源量28吨左右,品位1.13克/吨,从目前的地质勘探基础来看,上述两个矿区均具备较好的增储远景;2)战略规划不断落地,未来黄金产量成长曲线陡峭。公司矿山资源优质,东安金矿是国内品位较高、最易选冶的金矿之一,其外围及深部增储可能性较大,青海大柴旦成矿条件优越,找矿潜力巨大,加之纳米比亚项目助力,公司资源储备充足。根据公司战略规划,公司十四五末矿产金产量达到12吨,2026年末达到15吨,十五五末达到28吨,金资源量及储量达到600吨以上,公司未来成长曲线陡峭。 盈利预测与投资建议:预计公司2024-2026年归母净利润分别为20.18/24.83/28.26亿元,根据8月20日收盘价对应PE为24/19/17倍,维持“推荐”评级。 风险提示:项目进度不及预期,金价下跌,美联储货币政策波动风险。

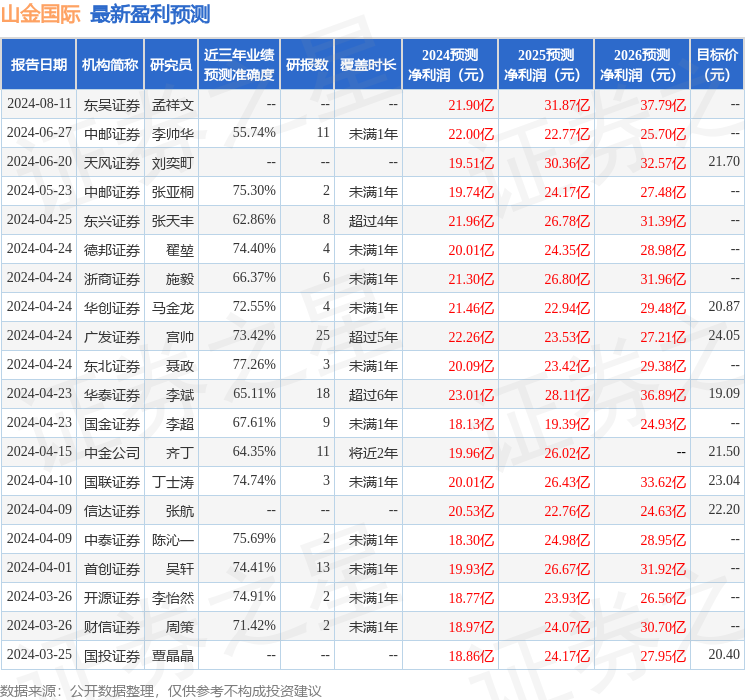

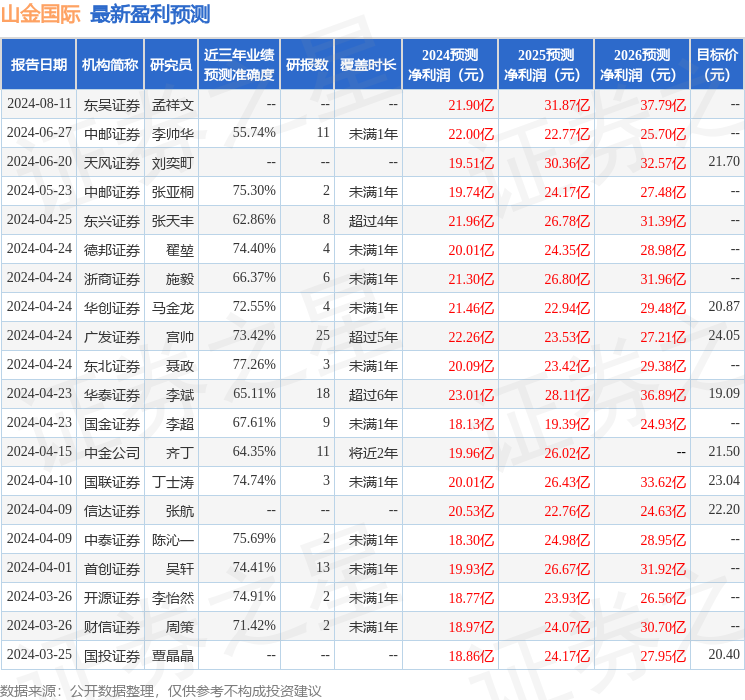

证券之星数据中心根据近三年发布的研报数据计算,东北证券聂政研究员团队对该股研究较为深入,近三年预测准确度均值为77.26%,其预测2024年度归属净利润为盈利20.09亿,根据现价换算的预测PE为25.06。

最新盈利预测明细如下:

该股最近90天内共有14家机构给出评级,买入评级13家,增持评级1家;过去90天内机构目标均价为21.59。

以上内容由证券之星根据公开信息整理,由算法生成(网信算备310104345710301240019号),与本站立场无关,如数据存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管92.42

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管88.26

- 监管中axi15-20年 | 澳大利亚监管 | 英国监管 | 新西兰监管82.80

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照80.52

- 监管中GTCFX10-15年 | 阿联酋监管 | 毛里求斯监管 | 瓦努阿图监管69.35

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.81

- 监管中金点国际集团 GD International Group澳大利亚| 1-2年86.64

- 监管中VSTAR塞浦路斯监管| 直通牌照(STP)80.00

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56