刚刚!小米,大超预期!

刚刚,小米公布了二季报,业绩不错!

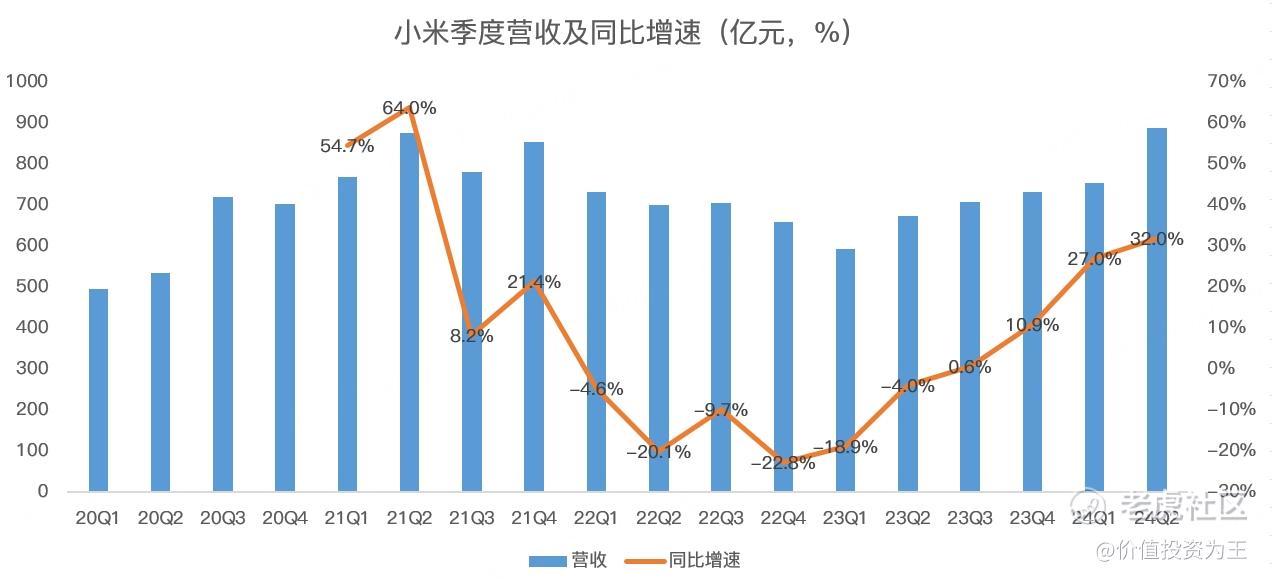

其中,二季度营收888.88亿,数字相当吉利,同比增长32%,好于分析师预期的868.5亿:

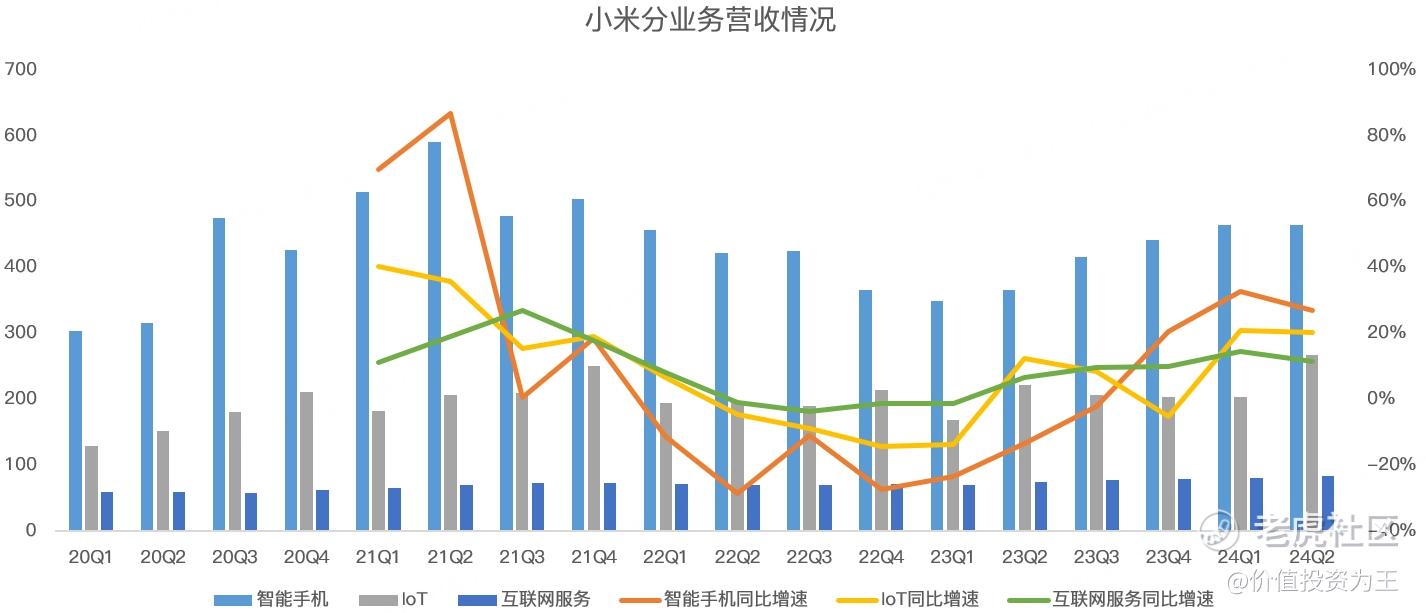

分业务看,二季度手机业务营收465亿,同比增长27.1%,主要是手机出货量提升带动,略超分析师预期的462.7亿;IOT业务营收268亿,同比增长20.4%,主要是大家电、平板等出货量提升带动,略超分析师预期的254.4亿;互联网服务营收83亿,同比增长11.5%,主要受小米设备销量提升,用户数增加,带动广告业务增长,略超分析师预期的81亿;汽车及其他创新业务营收64亿,这是小米首次列出该业务营收规模:

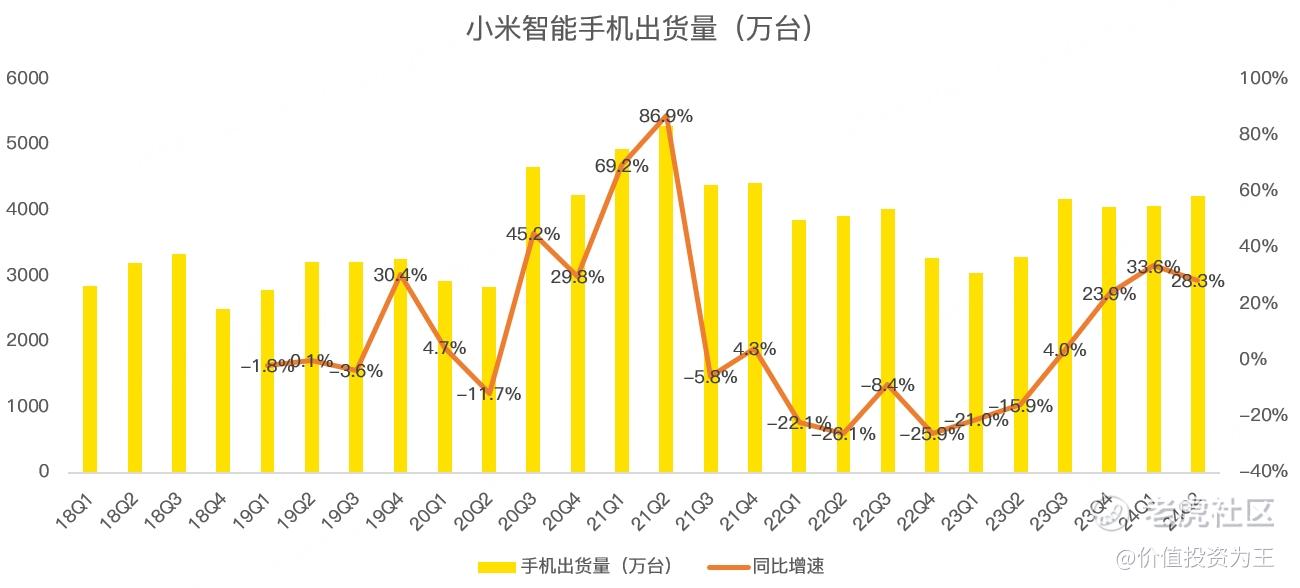

手机业务的增长并不令人意外,今年二季度,全球智能手机市场出货量同比上涨11.9%,小米的出货量为4220万,同比增长28.3%,超越大盘:

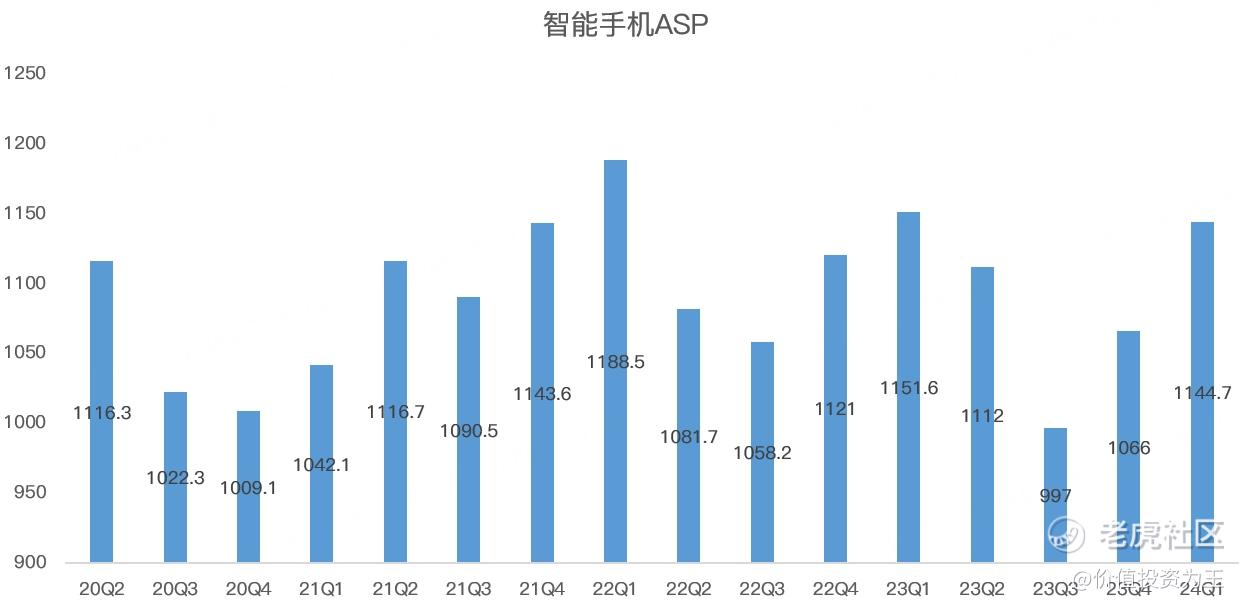

美中不足的是,小米手机二季度单价1103.5元,同比小幅下降,不及分析师预期的1110元:

单价下滑的主要原因是竞争加剧!

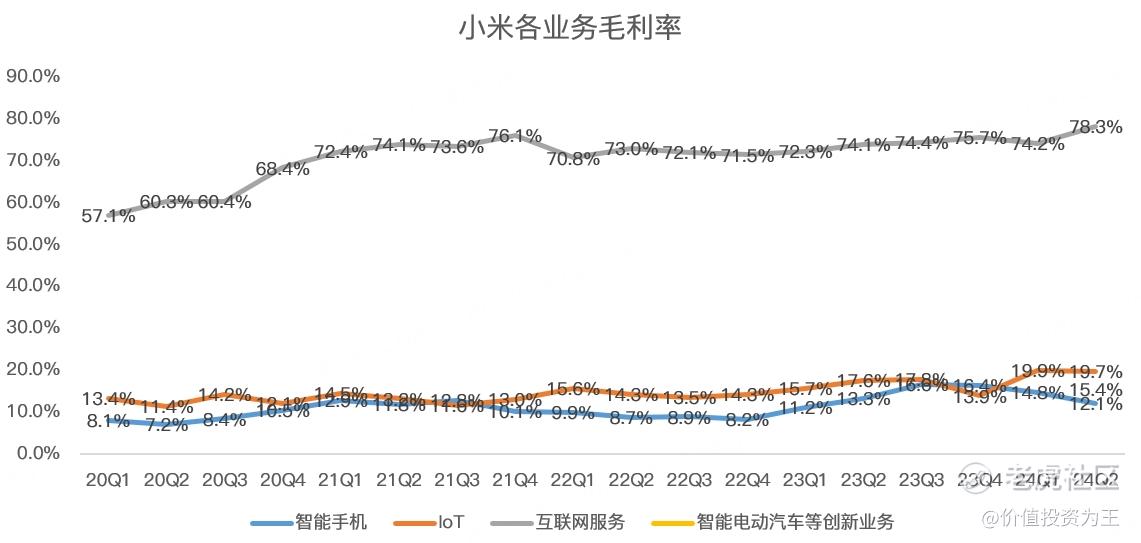

毛利率方面,手机业务二季度为12.1%,明显低于去年同期的13.3%,略高于分析师预期的12.02%。

毛利率下滑的原因除了竞争加剧,还有核心零部件价格上涨的原因。

总的来说,手机业务营收增长在市场预期之内,毛利率和单价下滑算是美中不足!

IoT业务方面,小米表现优异,二季度毛利率19.7%,大幅高于去年同期的17.6%。

互联网服务毛利率为78.3%,创历史记录,主要是广告业务增长的情况下,成本出现下滑,大幅增厚了利润:

最令人惊喜的是汽车及其他创新业务毛利率达到了15.4%,这个成绩远好于小鹏汽车6.4%的水平!

二季度,小米汽车仅交付27307辆,远不及小鹏的30207辆,但由于小米只有一款车型,而小鹏却有多款车型,规模化效益没能完美体现。

两万多的销量就拿到了15.4%的毛利率,不敢想象,当小米汽车的产能大肆提升之后,毛利率或有望看齐理想汽车等世界优秀车企!

由此来看,小米汽车有望快速实现盈利,二季度的亏损已经由一季度的23亿降至18亿。

利润方面,小米二季度经营利润58.9亿,同比大增45.7%:

小米二季报虽然略有瑕疵,但总体表现亮眼,只不过,手机和汽车业务的快速增长在市场预期之内,股价能否大涨就不好说了。 $小米集团-W(01810)$

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管88.77

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管85.36

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中金点国际集团 GD International Group澳大利亚| 1-2年86.64

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照80.52

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.71

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56

- 监管中GO Markets高汇15-20年 | 澳大利亚监管 | 塞浦路斯监管 | 塞舌尔监管87.90

- 监管中alpari艾福瑞5-10年 | 白俄罗斯监管 | 零售外汇牌照87.05

- 监管中AUS Global5-10年 | 塞浦路斯监管 | 澳大利亚监管86.47