德邦证券:给予燕京啤酒增持评级

德邦证券股份有限公司韦香怡,熊鹏近期对燕京啤酒进行研究并发布了研究报告《量价齐升,提质增效》,本报告对燕京啤酒给出增持评级,当前股价为9.64元。

燕京啤酒(000729) 投资要点 公司发布2024H1半年度报告。2024H1公司实现营业收入80.46亿元,同比+5.52%;归母净利润7.58亿元,同比+47.54%;实现扣非归母净利润7.41亿元,同比+69.12%。2024Q2单季度实现营业收入44.59亿元,同比+8.79%;归母净利润6.56亿元,同比+45.91%;扣非归母净利润6.38亿元,同比+67.26%。 量价齐升趋势延续,U8带引领产品结构升级。(1)量价拆分来看,2024H1公司啤酒业务收入为73.88亿元,同比+4.63%,销量实现230.49万吨,同比+0.63%,吨酒价格同比+3.97%至3205元。(2)从产品结构来看,2024H1中高档/普通产品收入分别为50.64/23.24亿元,分别同比+10.61%/-6.41%,我们预计主要系大单品U8的增长带动中高档收入占比提升(同比+3.7pct至68.5%)。(3)分地区和子公司来看,2024H1华北/华南/华东/华中/西北地区收入分别同比+10.9%/-4.7%/+21.4%/-8.4%/-5.5%,华北地区收入占比同比+2.8pct至57.1%,基地市场稳健发展,我们预计华南地区收入下滑或受Q2雨水较多影响。公司华南地区的子公司桂林漓泉/福建惠泉2024H1收入分别同比-1.8%/+0.33%,净利润同比+2.5%/+40.7%,净利率不断提升。 内部管理持续优化,盈利能力稳步提升。2024H1公司吨酒价格/吨酒成本分别同比+4.0%/-1.1%,营业成本中原材料/人工工资成本分别同比-3.4%/-4.2%,带动整体毛利率同比+1.8pct至43.4%。2024H1公司销售/管理/研发费用率分别同比+0.1/-1.0/-0.8pct,管理费用中率下降主因职工薪酬和折旧摊销费用同比降低,24H1应付职工薪酬中辞退福利本期增加0.54亿元,公司内部降本增效持续推进;综合影响下2024H1归母净利率同比+2.7pct至9.4%,24Q2单季度归母净利率同比+3.7pct至14.7%。 投资建议:近年来U8大单品带动中高档产品占比加速提升,公司在新兴市场和高端产品领域展现出积极的市场拓展和产品升级趋势,渠道覆盖率和渗透率不断提升,兼顾全国化与区域化。同时,公司各项财务指标不断改善,内部变革的成效不断显现,我们认为在内部改革红利逐步兑现与U8大单品高速成长的背景下公司吨酒价格与盈利能力均有较大提升空间。我们依据公司业绩调整盈利预测,预计公司2024-2026年分别实现营收151.7/160.9/170.1亿元,同比+6.8%/+6.0%/+5.7%,实现归母净利润9.7/12.6/15.5亿元,同比+50.7%/+29.3%/+23.1%,对应PE为28x/22x/18x,维持“增持”评级。 风险提示:产品结构升级不及预期;市场高端化竞争加剧;原材料成本持续上涨;改革成效不及预期等。

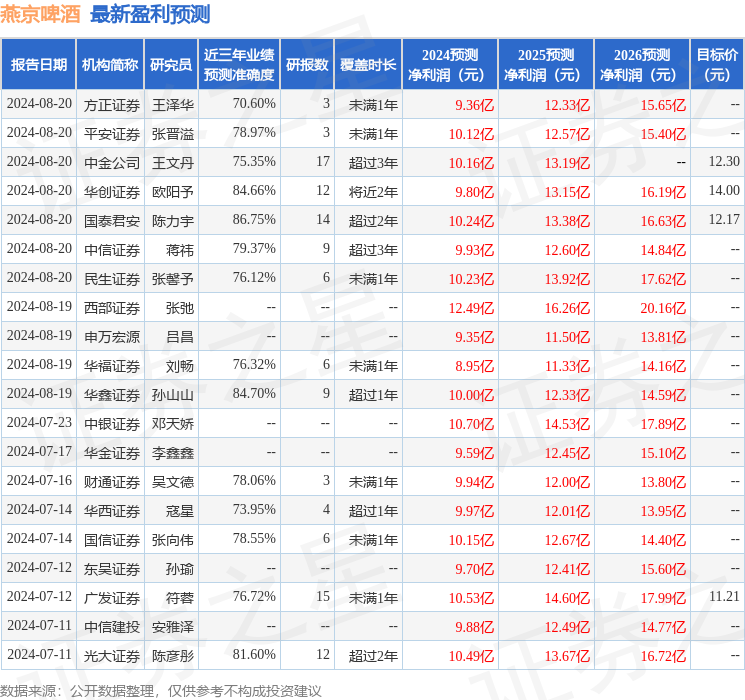

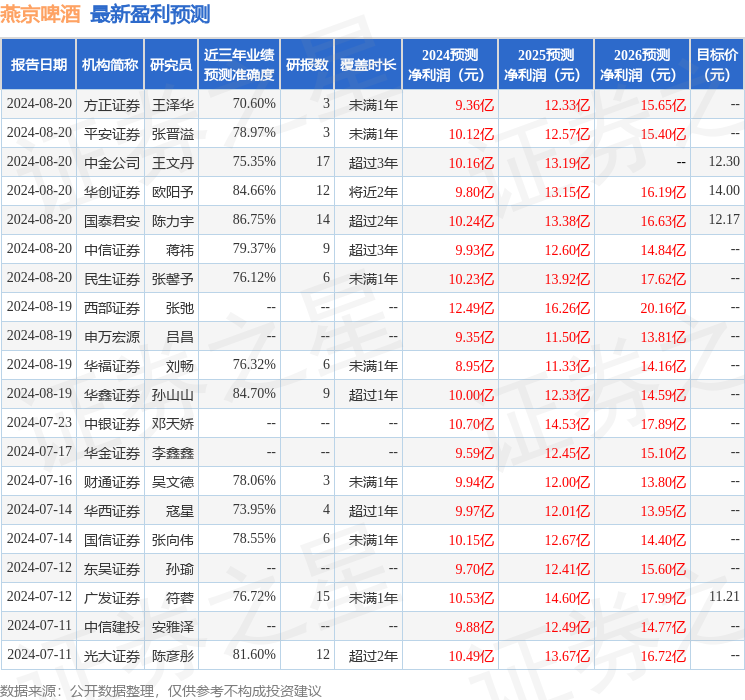

证券之星数据中心根据近三年发布的研报数据计算,国泰君安陈力宇研究员团队对该股研究较为深入,近三年预测准确度均值高达86.75%,其预测2024年度归属净利润为盈利10.24亿,根据现价换算的预测PE为26.78。

最新盈利预测明细如下:

该股最近90天内共有24家机构给出评级,买入评级17家,增持评级7家;过去90天内机构目标均价为12.24。

以上内容由证券之星根据公开信息整理,由算法生成(网信算备310104345710301240019号),与本站立场无关,如数据存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管92.42

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管88.26

- 监管中axi15-20年 | 澳大利亚监管 | 英国监管 | 新西兰监管82.80

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照80.52

- 监管中GTCFX10-15年 | 阿联酋监管 | 毛里求斯监管 | 瓦努阿图监管69.35

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.81

- 监管中金点国际集团 GD International Group澳大利亚| 1-2年86.64

- 监管中VSTAR塞浦路斯监管| 直通牌照(STP)80.00

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56