华金证券:给予兆易创新买入评级

华金证券股份有限公司孙远峰,王海维近期对兆易创新进行研究并发布了研究报告《坚持以市占率为主,持续拓展/优化产品矩阵》,本报告对兆易创新给出买入评级,当前股价为79.23元。

兆易创新(603986) 投资要点 消费/网通市场回暖带动出货量/营收增长,持续扩展工业/汽车领域。2024年上半年,公司保持以市占率为中心的经营策略,持续进行研发投入和产品迭代,不断丰富产品矩阵,优化产品成本,进一步提升各产品线竞争力。2024H1,公司实现营收36.09亿元,同比增长21.69%,归母净利润为5.17亿元,同比增长53.88%。24Q2公司实现营收19.82亿元,同比增长21.99%,环比增长21.78%;归母净利润3.12亿元,同比增长67.95%,环比增长52.46%。营收/业绩变动主要原因:(1)存储:下游终端需求有所回升,公司继续在消费市场、网通等市场领域实现增长,带动整体出货量和营收均实现同比大幅增长。自有品牌DRAM产品上,上半年市场拓展效果明显,总成交客户数量进一步增加。公司DDR3L、DDR4产品出货量持续增加,现已覆盖网络通信、TV等应用领域以及主要客户群。(2)MCU:公司推出低功耗系列、超值系列和高性能系列新产品,进一步丰富产品线矩阵。2024年上半年,消费和工业市场为前两大营收贡献领域。得益于光伏、工控、光模块等需求的拉动,工业领域的收入贡献有所提升,在消费、汽车、网络通信和存储计算领域实现出货量同比增长。在汽车市场,公司车规闪存产品出货量保持良好增长。车规MCU产品与多家国内、国际头部Tier1公司建立和保持深入合作关系,产品应用包括车灯方案、AVAS方案、无线充电方案、汽车直流无刷电机控制系统、汽车仪表盘等。目前,公司车规产品方案已被批量应用于多家汽车厂商,整体销售量实现同比大幅增长。(3)传感器:上半年实现出货量及营收同比增长。 持续完善产品线,升级产品结构。(1)存储:①Flash:公司是全球排名第二的SPINORFlash公司,可提供多达13种容量选择(覆盖512Kb到2Gb)、4种不同电压范围、20多种产品系列、6款温度规格以及20多种不同的封装选项,可满足客户在不同应用领域多种产品应用中对容量、电压以及封装形式的需求。NANDFlash产品,容量覆盖1Gb~8Gb,采用3V/1.8V两种电压供电,具有高速、高可靠性、低功耗的特点,其中SPINANDFlash在消费电子、工业、汽车电子等领域已经实现了全品类的产品覆盖。公司车规级GD25/55SPINORFlash和GD5F SPI NAND Flash产品,实现2Mb-8Gb全容量覆盖,并均已通过AEC-Q100认证,并运用在如智能座舱、智能驾驶、智能网联、新能源电动车大小三电系统等,为车载应用国产化提供多样选择。②DRAM:公司DRAM产品包括DDR3L和DDR4两个品类,可广泛应用在网络通信、电视、机顶盒、智慧家庭、工业、车载影音系统等领域。其中DDR3L产品提供市场通用的1Gb/2Gb/4Gb容量;DDR48Gb产品已流片成功,并已为客户提供样片,以4Gb/8Gb容量为市场提供广泛的应用选择。(2)MCU:面向工业等应用领域,新推出基于Arm?Cortex?-M33内核的GD32F5系列高性能MCU,全面适配于能源电力、光伏储能、工业自动化、PLC、网络通讯设备、图形显示等应用场景。面向工业、消费电子等领域,推出GD32E235系列超值型MCU,进一步扩充Cortex?-M23内核产品阵容,以更优的性能、更有竞争力的成本,为电机控制、便携式设备、工业自动化、家用电器、电动工具以及智能家居等应用领域提供入门级产品。面向智能表计等低功耗需求领域,推出GD32L235系列低功耗MCU,满足工业表计、智能门锁、便携式设备、IoT、电子烟、BMS等领域对低功耗的要求。面向汽车领域,车规级产品和生态不断升级,与业界领先的嵌入式软件开发工具供应商TASKING达成战略合作,进一步丰富GD32车规MCU软件开发工具链。(3)传感器:推出GSL6186MoC和GSL6150H0MoH两款PC指纹识别解决方案,帮助用户快速、安全地登录Windows PC设备。其中,GSL6186MoC方案已通过WindowsHello增强型登录安全性认证和微软WindowsHardwareLabKit(HLK)认证,进入微软AVL准入供应商名单,标志着公司指纹识别解决方案进一步拓展至PC领域。 投资建议:鉴于2024年上半年消费、网通市场出现需求回暖,带动公司存储芯片的产品销量和营收增长,我们调整原有业绩预期。预计2024年至2026年营业收入由原来73.20/90.77/105.29亿元调整为76.47/99.26/117.76亿元,增速分别为32.8%/29.8%/18.6%;归母净利润由原来9.92/15.06/20.17亿元调整为11.79/17.37/22.49亿元,增速分别为631.8%/47.3%/29.4%;PE分别为44.7/30.4/23.5。考虑到公司不断推进存储芯片工艺制程迭代,持续壮大MCU百货商店,在消费电子/汽车电子/工业等智能化背景下,叠加DRAM头部大厂产能切换,公司或复制NorFlash发展路径,收入规模/盈利能力有望重回增长。维持“买入-A”评级。 风险提示:下游需求不及预期风险;新技术、新工艺、新产品无法如期产业化风险;宏观环境和行业波动风险;供应链风险;汇兑损益风险。

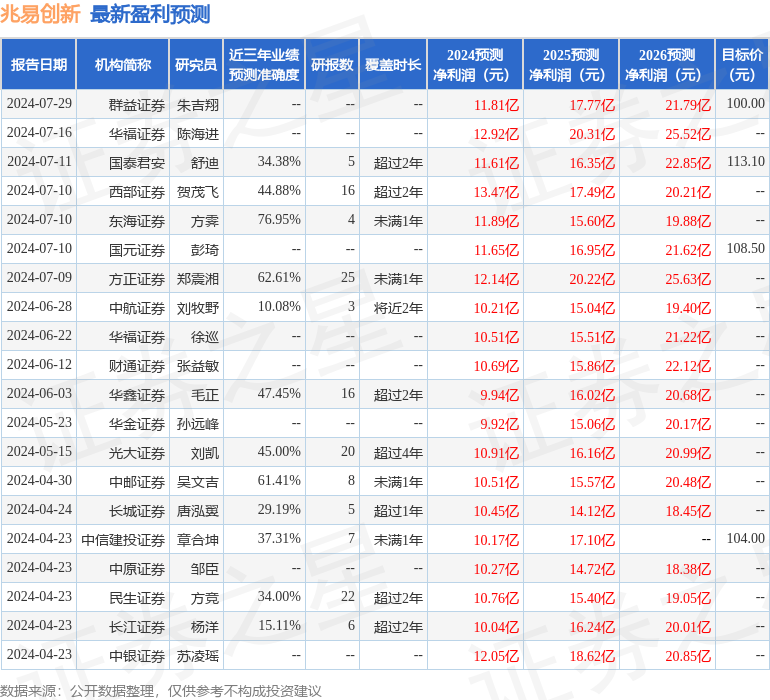

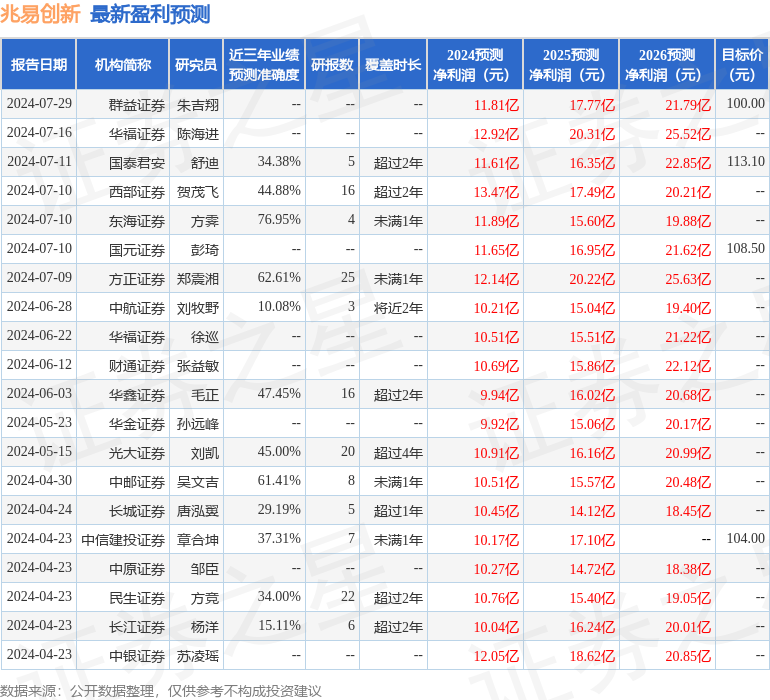

证券之星数据中心根据近三年发布的研报数据计算,东海证券方霁研究员团队对该股研究较为深入,近三年预测准确度均值为76.95%,其预测2024年度归属净利润为盈利11.89亿,根据现价换算的预测PE为44.51。

最新盈利预测明细如下:

该股最近90天内共有19家机构给出评级,买入评级16家,增持评级3家;过去90天内机构目标均价为103.19。

以上内容由证券之星根据公开信息整理,由算法生成(网信算备310104345710301240019号),与本站立场无关,如数据存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管92.42

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管88.26

- 监管中axi15-20年 | 澳大利亚监管 | 英国监管 | 新西兰监管82.80

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照80.52

- 监管中GTCFX10-15年 | 阿联酋监管 | 毛里求斯监管 | 瓦努阿图监管69.35

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.81

- 监管中金点国际集团 GD International Group澳大利亚| 1-2年86.64

- 监管中VSTAR塞浦路斯监管| 直通牌照(STP)80.00

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56