暂时胜利了!但fuboTV还有很多事要做

因为美国法院日前禁止三大传统媒体巨头推出体育流媒体服务,这对fuboTV的独家直播业务有利。fuboTV因此而大涨。但是,有外国分析师认为,fuboTV还有很多事情要做。

作者:Daniel Jones

fuboTV的股东在过去两个交易日中经历了爆炸性的积极表现。这种大幅上涨并非偶然,而是由于fuboTV所处行业发生了相当重大的发展。

公司运营的是一个主要迎合体育中心内容的流媒体平台。公司也做出了积极努力,也播放新闻和其他娱乐内容。但在其核心是体育赛事。在过去几年中,企业增长相当迅速。然而,基本面一直存在问题。然后,今年早些时候,迪士尼、华纳兄弟探索和福克斯公司宣布联合体育流媒体企业,导致股价暴跌。

这一发展是企业的一场生存危机。根据fuboTV自己的说法,这三家公司控制了它们所运营市场中60%到85%的所有体育内容。对于一家依赖内容许可并且仍在产生亏损和现金流出的公司来说,与这样的巨头竞争是一个荒谬的概念。

最近股价上涨的原因实际上可以归结为一个单一的发展。这与前几天一位法官就这三家公司之间的流媒体企业做出了重大宣布有关。这一宣布肯定对fuboTV有利。除此之外,管理层最近提高了当前财年的指引,我可以理解市场的热络。现在的情况当然比之前好。但我仍然不认为这意味着现在就值得购买这项业务。我怀疑至少还要再过一两年,股价才会被合理估值,如果它们真的能达到那个点的话。因此,我预计相对于更广泛的市场,它的表现将会不佳。这让我继续将公司评为“卖出”。

深入细节

在深入基本面之前,来谈谈已经使股价在最近两个交易日飙升了51.4%的主要发展。正如在文章开头提到的,迪士尼、华纳兄弟探索和福克斯之间的合资企业为fuboTV的股东创造了很多不确定性。这样的举措将使fuboTV与这些企业相比处于巨大的竞争劣势,以及他们计划在今年秋季推出的平台Venu Sports。

就fuboTV本身而言,它非常积极地挑战这一合资企业。事实上,正是它在纽约南区美国地方法院对这三家公司的诉讼,暂时阻止了这些媒体巨头的流媒体雄心。指控是该企业将违反克莱顿法第7条。它规定,如果合并和收购的效果“可能是大大减少竞争,或倾向于创造垄断”,应该被禁止。

根据法官玛格丽特·加内特的裁决:

法院看来,Fubo有可能成功主张,通过进入合资企业,合资被告将大大减少竞争,并在相关市场限制贸易。

违反了这项法律。法官还表示:

“法院还认为,权衡权益显然倾向于原告,并且通过发布初步禁令将服务于公共利益。”

这并不意味着合资企业将被取消。相反,Venu Sports正在被禁止并限制在案件最终裁决之前推出服务。目前还没有关于何时可能发生的时间表。但是,除了这种放缓之外,还有三位民主党议员上个月向司法部发出的信件的压力,要求它审查这笔交易可能对竞争环境产生的影响,显然局势对fuboTV有利。

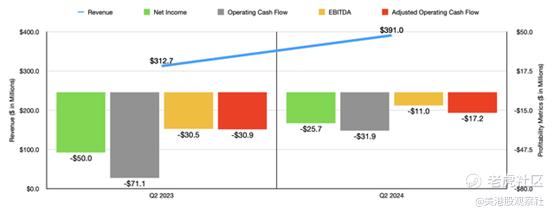

除此之外,fuboTV最近还取得了一些其他胜利。这些胜利在基本面上。本月早些时候,管理层公布了2024财年第二季度的财务结果。该季度总收入达到3.91亿美元。这比一年前的3.127亿美元高出25%。

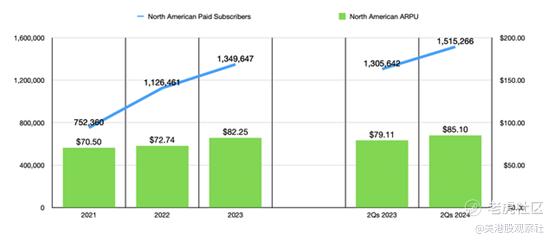

这种销售增长是由两个因素驱动的。首先,也是最重要的,公司从付费用户数量的增加中受益。在北美,第二季度有148万付费用户。这比一年前的124万有显著增长。在其国际市场,付费用户数量从393,601增长到394,471。

第二,北美的每月ARPU从81.62美元增长到85.69美元,国际市场从6.91美元增长到7.02美元。为了了解Venu Sports可能造成多大的损害,值得注意的是,该公司计划每月向用户收费42.99美元。考虑到他们控制的体育相关内容,这将大大影响fuboTV的运营能力。

在利润上也有改善。在今年第二季度,fuboTV产生了2570万美元的净亏损。这仅仅是去年同期报告的5000万美元亏损的一半多一点。利润上的其他改善也出现了。经营现金流从负7110万美元大幅改善到负3190万美元。如果我们调整营运资本的变化,得到的改善是从负3090万美元到负1720万美元。

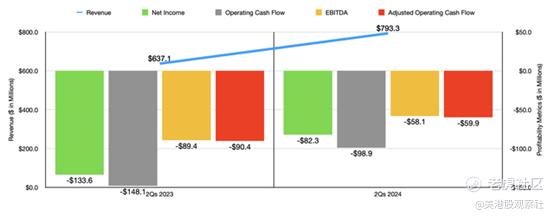

最后,公司的EBITDA从负3050万美元改善到负1100万美元。在上面的图表中,你还可以看到今年前半年与去年同期的财务结果。今年第二季度对改善做出贡献的相同因素,在今年前半年与去年同期相比,也大大帮助了公司。

在过去的几年里,fuboTV在许多方面都取得了巨大的进步。从2021年到2023年,该公司的付费用户数量和ARPU都有了相当大的增长。如上图所示,在北美,这三年一直是积极的。在下图中,这两年的国际数据非常好。即使与去年相比,今年上半年,该公司的用户数量和向客户收取的服务费用也继续有显著增长。

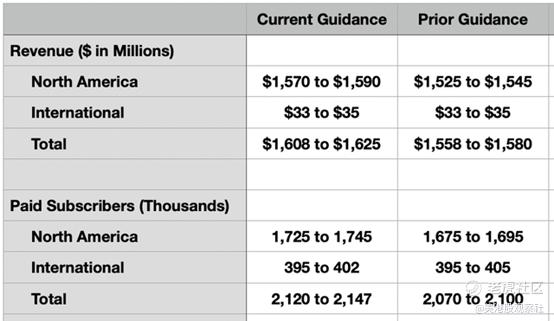

管理层对今年剩余时间的前景似乎也相当乐观。当该公司公布今年第一季度的业绩时,它表示,到今年年底,其北美业务的付费用户将在167.5万至169.5万之间。但在第二季度财报发布中,该公司将这一预期上调至172.5万至174.5万之间。因此,营收指引也从15.25亿至15.45亿美元上调至15.7亿至15.9亿美元。该公司在国际市场的总营收预计将保持在3300万至3500万美元之间。

从整体上看,投资者可能会忍不住说,事情看起来真的很棒。你拥有一家付费用户数量快速增长的公司。利润和现金流正接近盈亏平衡。现在,该业务面临的最大竞争威胁似乎是要失败了,或者至少会大幅放缓。这些都是积极的事情。话虽如此,fuboTV也存在一些问题。盈利和现金流仍然明显为负的事实令人沮丧。

在下面的图表中,你可以看到公司需要产生多少调整后的经营现金流,在价格与调整后的经营现金流的基础上,价值是10倍或20倍。该图表也显示了EBITDA与EV到EBITDA方法的相同情况。如果我们使用最激进的估值情景,该公司可能会在未来一两年达到这一水平,这并非不可想象。但这可能有些牵强。在此之前,股价看起来很贵。

另一件要记住的事情是,一家现金流为负的快速增长公司需要资金来继续运营。尽管它的大部分债务都是可转换的,但不能保证会转换成普通股。以2026年2月到期的票据为例。它们的转换率为每股57.78美元。如今,fuboTV的股价约为2美元。到期时,可转换票据的持有人可以要求fuboTV以现金形式赎回。

目前,这将是大约1.628亿美元的资本需要支付。这个数额直到去年12月更大,当时公司安排交换了价值2.058亿美元的这些票据,换取了2029年到期的1.775亿美元的新票据。因此,随着我们接近2026年,公司可能进行类似的交易。

但没有保证。由于这个原因,以及转换价格与当前股价的距离有多远,我们在计算公司的流动性时不应该忽视这些可转换票据。

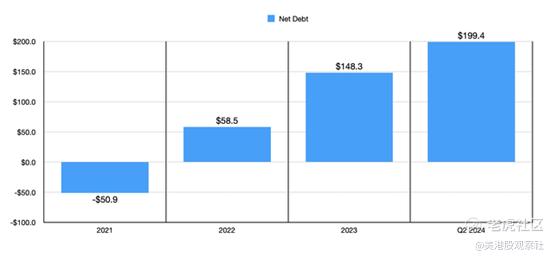

考虑到所有这些,公司的净债务情况最近恶化了很多。到2021年底,公司实际上手头有5090万美元的净现金。到2023年,这变成了1.483亿美元的净债务。到今年第二季度末,公司的净债务为1.994亿美元。除非企业能够实现现金流收支平衡,否则投资者应该预期这一趋势将继续恶化,或者他们应该预期为了确保净债务不会变得更糟而对股东进行重大稀释。无论哪种方式,这都将抑制公司的潜力,无论它在与该领域主要参与者的斗争中发生了什么。

总结

毫无疑问,过去几天对fuboTV的股东来说很棒。公司现在面临的最大风险似乎已经得到解决,或者,最坏的情况是,被推迟到未来。管理层在收入、利润、现金流和用户增长方面也取得了进展。这些都是很好的。然而,公司仍然有重大问题,而且在股价被认为公平估值之前还需要一段时间。

$fuboTV Inc.(FUBO)$

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管92.42

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管88.26

- 监管中axi15-20年 | 澳大利亚监管 | 英国监管 | 新西兰监管79.20

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照82.07

- 监管中GTCFX10-15年 | 阿联酋监管 | 毛里求斯监管 | 瓦努阿图监管60.90

- 监管中VSTAR塞浦路斯监管| 直通牌照(STP)80.00

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.81

- 监管中金点国际集团 GD International Group澳大利亚| 1-2年86.64

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56