涂鸦智能Q2财报前瞻:关注超预期机会,现金分红值得期待

根据公司公告,全球领先的IoT云开发平台提供商 $涂鸦智能(TUYA)$ 即将发布其2024年第二季度的财报,市场对其表现充满期待。根据已有的财务数据、市场预期和行业动态,我们可以对涂鸦智能在这一季度的表现进行一些前瞻性的分析。

本文将从以下四个方面分别展开:一、Q1业绩回顾;二、公司增长策略进展;三、Q2亮点关注;四、估值情况分析。投资者可以根据自己的兴趣择段阅读。

一、Q1收入持续增长,费用得到有效控制

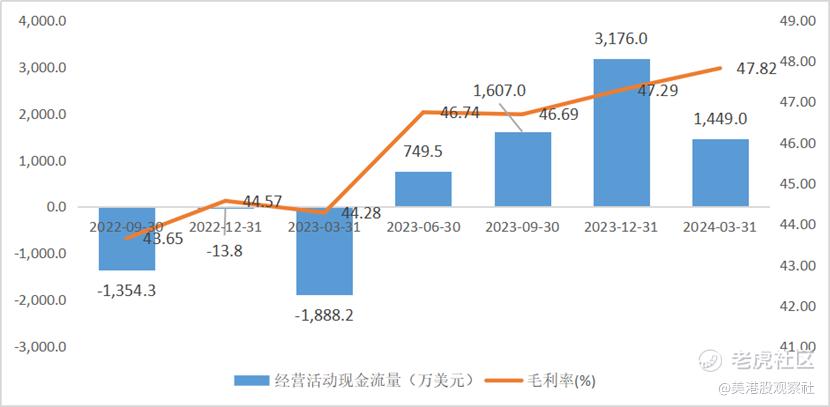

涂鸦智能在2024年第一季度继续展现强劲的增长势头,总营收达到6,170万美元,同比增长约30%。这一增长不仅体现了IoT行业的整体复苏,也反映了涂鸦智能在市场上的竞争力提升和市场份额的扩大。值得注意的是,尽管受到春节假期的影响,涂鸦智能首次在传统淡季实现了非公认会计准则(Non-GAAP)净利润1,227.1万美元。公司的毛利率也在进一步提升,Q1毛利率达到47.82%,同比提升了3.54个百分点,盈利能力持续改善。其中,物联网PaaS业务毛利率进一步提升至46.4%,带动了整体毛利率的提升。

从财务数据来看,涂鸦智能在费用控制方面也表现出色。在收入持续增长的同时,公司的营业费用得到了有效控制,一季度的非公认会计准则营业费用同比减少了30.0%,其中研发、管理及销售费用均同比减少,说明了公司降本增效策略的成功。公司的现金流表现也持续为正,Q1经营现金流净流入1,449.0万美元,已经连续四个季度为正,足以说明公司经营模式的可持续性。

整体上看,涂鸦智能的一季度财报非常亮眼,毛利率、净利率均有明显的提升,还首次实现了非公认会计准则下传统淡季的首次盈利,呈现持续上涨的趋势。这也让公司Q2的业绩情况备受投资者瞩目。

二、关注增长策略执行进展

涂鸦智能一直延续既定的增长策略,并且取得了显著成效,这些增长策略如下:

➢关键客户策略:公司加强与关键客户的合作,确保在重要领域的持续投入和优化。

➢进入非消费电子领域:除了传统的消费电子产品外,涂鸦智能还积极拓展到更多工业和商业应用领域,从而增加新的收入来源。

➢专注产品提升:持续优化和升级产品线,提高产品的技术含量和用户体验。

➢出海策略:涂鸦智能持续开拓海外市场,覆盖全球220个国家和地区,并积极开拓全球220个国家和地区。一季度,涂鸦智能的国际收入已经提升至83%。

从结果上看,这些策略的实施显著提高了涂鸦智能的市场占有率和客户粘性,使其能够在全球IoT市场中保持领先地位。财报中,其增长策略的进展也是我们需要重点关注的地方。

三、Q2哪些亮点值得关注?

根据已有的信息来看,涂鸦智能大概率将在2024年第二季度将继续保持强劲的增长势头。以下是几个值得关注的亮点:

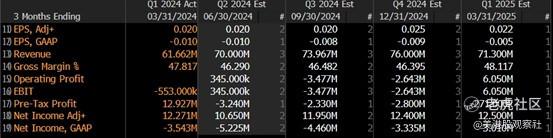

1、业绩超预期机会:根据彭博的预期,Q2涂鸦智能的收入将会达到7,000万美元,同比增长22.8%,公司的毛利率预期为46.29%,预计能实现调整后净利润1,065万美元。从彭博预期来看,涂鸦智能Q2的业绩能够持续保持同比增长的趋势,且综合毛利率稳定在46.3%左右。从毛利率结构上看,物联网PaaS的毛利率较高,随着智能消费电子市场进入新的增长周期,结合2季度中国家电出海的旺盛市场需求,物联网PaaS需求有望超预期提升,有望带动毛利率的进一步提升,所以利润率超预期的概率也是不低的。考虑到涂鸦3大业务板块的毛利率及高价值收入占比在过去数个季度持续有序增长的情况,投资者可以关注总收入和综合毛利率是否有超预期的机会。

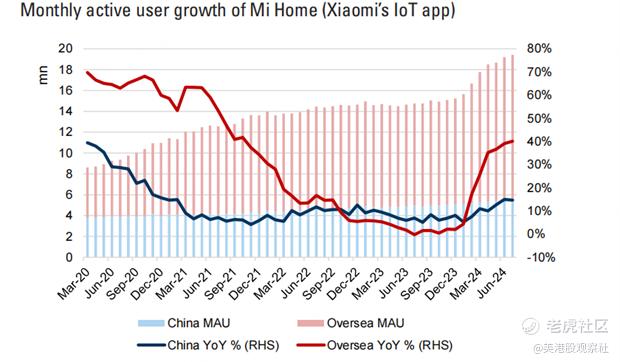

从一些外部其他视角来看,例如,根据IDC数据,二季度全球智能手机出货量同比增长7%,维持复苏的趋势;从绝对值看,2Q24的出货量基本回到了前几年库存相对较为正常情况下的水平。根据高盛研报中的数据,小米之家在除中国以外地区的MAU持续恢复,并且在7月份加速增长至40%,表明海外物联网市场下游消费需求复苏,而涂鸦智能的海外收入占比又超过80%,在Q1达到83%,海外需求的快速恢复对公司的业绩影响更为明显。此外,苹果还计划发布AI手机,有望进一步刺激电子消费的热情。

历史业绩方面,从过去两年的表现来看,涂鸦智能的业绩多数情况下均超过主流数据库市场一致预期(Market Consensus),其中收入超预期次数达到7次,EPS超预期次数达到4次,这也能够说明Q2业绩超预期具有较大的可能性,尤其当下的宏观环境和涂鸦本身的发展战略都处于更好的状态。当然,收入和利润哪项超预期,超预期幅度有多大更加值得关注。

在此我们可以做一个大概的假设性测算:根据高盛研报预期涂鸦将在2Q24实现首次调整后经营性盈利,利润率2.2%的,并取得更高的净利润水平。那么,如果在消费电子端需求复苏的刺激下,公司总体收入能够取得更好的成绩,例如超过市场预期的25%的同比增速,并且毛利率保持Q1的稳定水平,那么,在经营费用不变的情况下,公司的调整后经营性利润率甚至将轻松超过5%。这个超预期的逻辑非常简单,因为涂鸦作为软件技术企业经营费用和支出主要和团队人数挂钩,那么多出来的业务毛利都会转化为经营利润,达成的话对股价也会是一大利好。

2、现金分红值得期待:管理层曾在涂鸦Open Day中提及考虑更新股东回报政策,并在8月上旬的董事会公告中宣布提上会议议程,投资者可以预期潜在的现金分红。从财务层面上看,涂鸦智能盈利能力持续提升,已经保持持续的经营现金流净流入,截至Q1末账上的总现金余额为9.8亿美元,具备现金分红的能力。投资者应该重视涂鸦智能的现金分红可能性。因为今年以来无论是AH股,还是中概股,中国资金对高股息中国资产都表现出了很高的兴趣,包括银行、煤炭、石油、水电等传统的高股息股票受到了资金的追捧,其股价也表现出了远高于市场指数的行情。如果涂鸦智能进行现金分红,将会吸引不少的资金。

而且,随着涂鸦智能的商业模式得到验证,并且已经在Non-GAAP下实现稳定盈利,公司也具备了长期的分红能力,这也会是其股价的有力支撑。例如网易在实现稳定盈利后开启了长期的稳定分红,目前的股息率接近3%,支撑其股价在高位震荡,跑赢中概同行。

3、关注生成式AI进展:涂鸦智能在Q2发布了Cube AI大模型、AI开发工具和AI小程序开发底座。在涂鸦Open Day中,涂鸦进一步展示了生成式AI对智能消费电子产品的功能加成,带来更“实在”、更“智慧”的交互体验和新功能,其进展及效益值得关注,比如对用户、客户的新引力,对开发者效率的提升等。根据Q1财报,截至2024年3月31日,涂鸦开发者平台注册开发者约107.4万人,较2023年底的约99.3万人增长8.2%。涂鸦生成式AI的布局将带来何种效果值得关注。

四、当前市值已经大幅低于合理估值

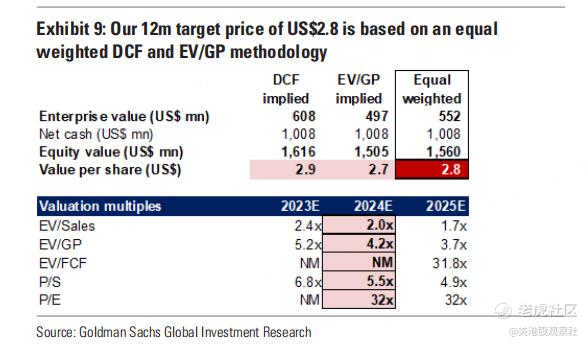

涂鸦智能在2024年第一季度的表现令人瞩目,不仅实现了营收和利润的双增长,还在生成式AI领域上开启大动作。随着公司在各个领域的持续投入和创新,预计其在接下来的季度中将继续保持强劲的增长势头。这也是公司估值提升的牢固基石。不过,由于中国经济复苏趋势不佳,中国资产的整体估值受到压制,涂鸦智能也不例外,其目前的市值已经大大低于其合理估值。根据高盛的报告,按照DCF和EV/GP(企业价值/毛利润)等权重加权估值方法,涂鸦智能的合理估值为2.8美元,相比目前约1.5美元的股价有86.7%的涨幅。从高盛的估值模型里我们还可以看到,公司的净现金价值已经达到10.08亿美元,超过了公司的整体市值,也明显说明了公司已经被大幅低估。

总的来看,涂鸦智能的市值已经大幅低于其合理估值,此次Q2业绩如果超预期,并且现金分红预期得到兑现,涂鸦智能还是有非常大的上涨潜力的,投资者可以积极关注。

$涂鸦智能-W(02391)$

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管88.77

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管85.36

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中金点国际集团 GD International Group澳大利亚| 1-2年86.64

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照80.52

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.71

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56

- 监管中GO Markets高汇15-20年 | 澳大利亚监管 | 塞浦路斯监管 | 塞舌尔监管87.90

- 监管中alpari艾福瑞5-10年 | 白俄罗斯监管 | 零售外汇牌照87.05

- 监管中AUS Global5-10年 | 塞浦路斯监管 | 澳大利亚监管86.47