出厂价仅5万元的支架卖给病人12万元!心脉医疗遭医保局“灵魂4连问”

今日,医疗器械企业心脉医疗跳空低开,放量暴跌近14%,报83.25元/股,股价创年内新低,总市值102.6亿元。

消息面上,心脉医疗生产的出厂价仅5万元的Castor支架经层层加价后,买给病人竟然超过了12万元,遭到医保局的问询。

医保局四连问

8月19日,国家医保局在官网发问询函,直指心脉医疗生产的Castor支架价格虚高的问题。

该Castor支架(200mm长度)出厂价为5万元左右,经代理商供应医疗机构的价格超12万元。

此前医保局曾初步约谈心脉医疗,心脉医疗虽做出价格调整,但未改变价差显著超出必要范围。

问询函中,医保局要求心脉医疗公开回应四大问题:

1. 请详细说明Castor支架的出厂价格、终端价格,以及研发投入、生产制造、期间费用等各项价格构成情况。

2. 请详细说明Castor支架近5年各年度销售量、销售金额,以及你公司作为生产研发企业的实际利润等情况。

3. 请详细说明Castor支架出厂价格和终端价格之间价差的合理性、必要性,以及终端价格构成中所含全部销售费用的资金支出去向等情况。

4. 请正面回应Castor支架销售过程中是否存在通过代理商抬高挂网价格、实施不正当营销行为,进而增加患者和医保基金负担等问题。

对此,心脉医疗发布公告回应称,上述问题尚在进一步沟通及准备回复阶段。公司愿意在医保局指导下进一步主动进行价格调整。

据心脉医疗介绍,Castor支架是心脉医疗的核心产品之一,也是全球首款、国内第一家获批上市的通过微创治疗实现腔内复主动脉和弓上分支动脉的覆膜支架,用于治疗累及弓部病变的胸主动脉夹层。

目前,Castor支架已覆盖累计超过1000家终端医院,并在新加坡及多个欧洲国家实现首例植入,累计已进入16个国家。

而该产品高单价的背后是,Castor这类的产品尚未被集采。

值得注意的是,这是医保局首次公开问询医疗器械企业,而且问询内容涉及研发投入、销售量、资金去向等多个细节。

这使得市场担忧:医疗器械企业的定价未来是否会面临更严格的审查,需要更透明地披露成本结构和定价依据。

毛利率超75%

作为微创系企业,心脉医疗是唯一成功分拆,并能持续贡献盈利价值的子公司,主要从事主动脉及外周血管介入医疗器械领域的研发、生产和销售。

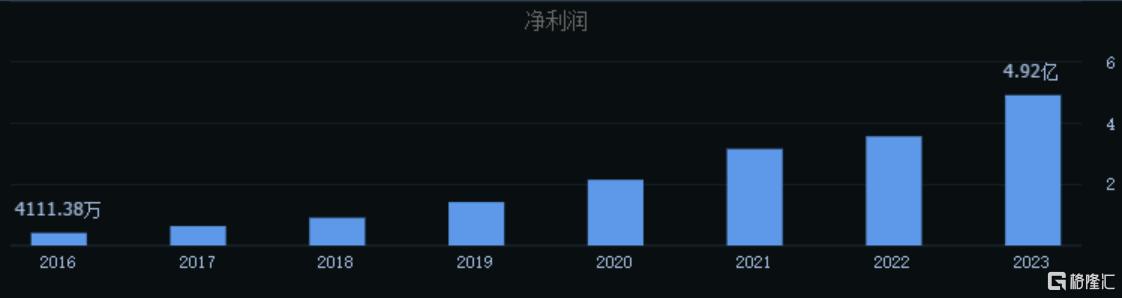

从基本面来看,心脉医疗的业绩表现非常不错,公司净利润连续7年增长。

今年上半年,心脉医疗预计公司营收7.77亿元-8.08亿元,同比增加25%-30%;归母净利润为3.91亿元-4.19亿元,同比增加40%-50%。

近几年来,心脉医疗的毛利率始终超过75%,处于行业前列。

2020年、2021年、2022年和2023年,心脉医疗的主营业务毛利率分别为79.78%、 78.05%、75.18%和76.45%。

总体而言,心脉医疗的基本面不错,但对于医药、医疗器械企业而言,监管需要维护患者权益和医保负担,集采始终是悬在行业头上的一把利剑,这是一大风险点。

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管92.42

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管88.26

- 监管中axi15-20年 | 澳大利亚监管 | 英国监管 | 新西兰监管82.80

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照80.52

- 监管中GTCFX10-15年 | 阿联酋监管 | 毛里求斯监管 | 瓦努阿图监管69.35

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.81

- 监管中金点国际集团 GD International Group澳大利亚| 1-2年86.64

- 监管中VSTAR塞浦路斯监管| 直通牌照(STP)80.00

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56