Palo Alto Q4再超预期,AI+如何引领网络安全行业变革?

$Palo Alto Networks(PANW)$ 在8月19日盘后公布了24财年Q4的业绩,由于当期业绩和指引均较为理想,市场反馈良好。考虑到此前 $CrowdStrike Holdings, Inc.(CRWD)$ 带来的包括 $微软(MSFT)$ Windows在内的大规模宕机的影响,网络安全也成为不少公司的重要关注点。

财务表现

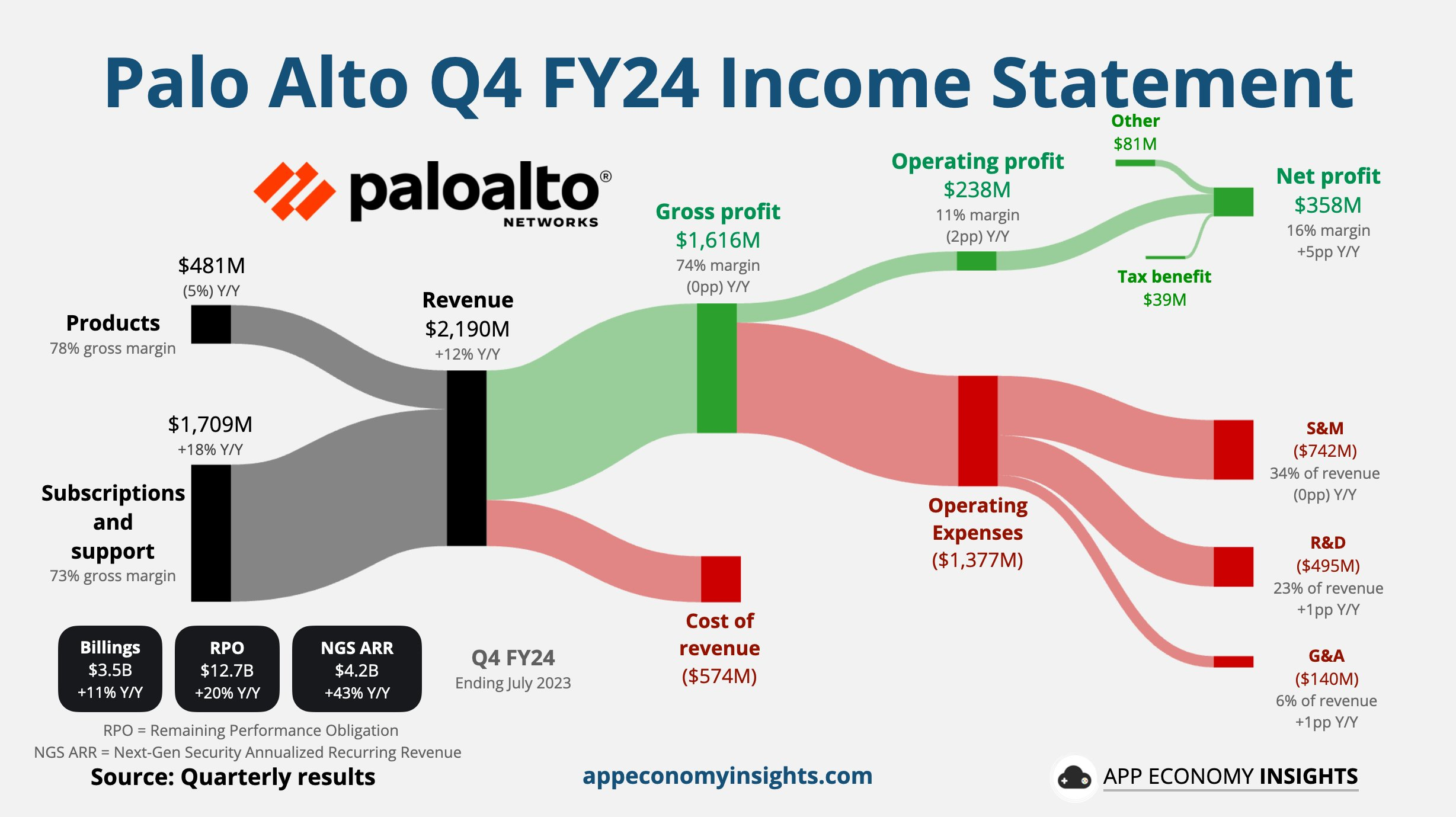

收入增长:Palo Alto的总收入达到22亿美元,同比增长12%。这一增长主要得益于其AI驱动的网络安全解决方案的普及和市场需求的增加,略高于华尔街预期的21.6亿美元。

净利润:在Non-GAAP准则下,净利润为5.22亿美元,摊薄后的每股收益为1.51美元,超出市场预期的1.41美元,并较上年同期的1.44美元有所提升。

全年业绩:2024财年整体收入约为80亿美元,符合华尔街的预期,较上年增长显著。

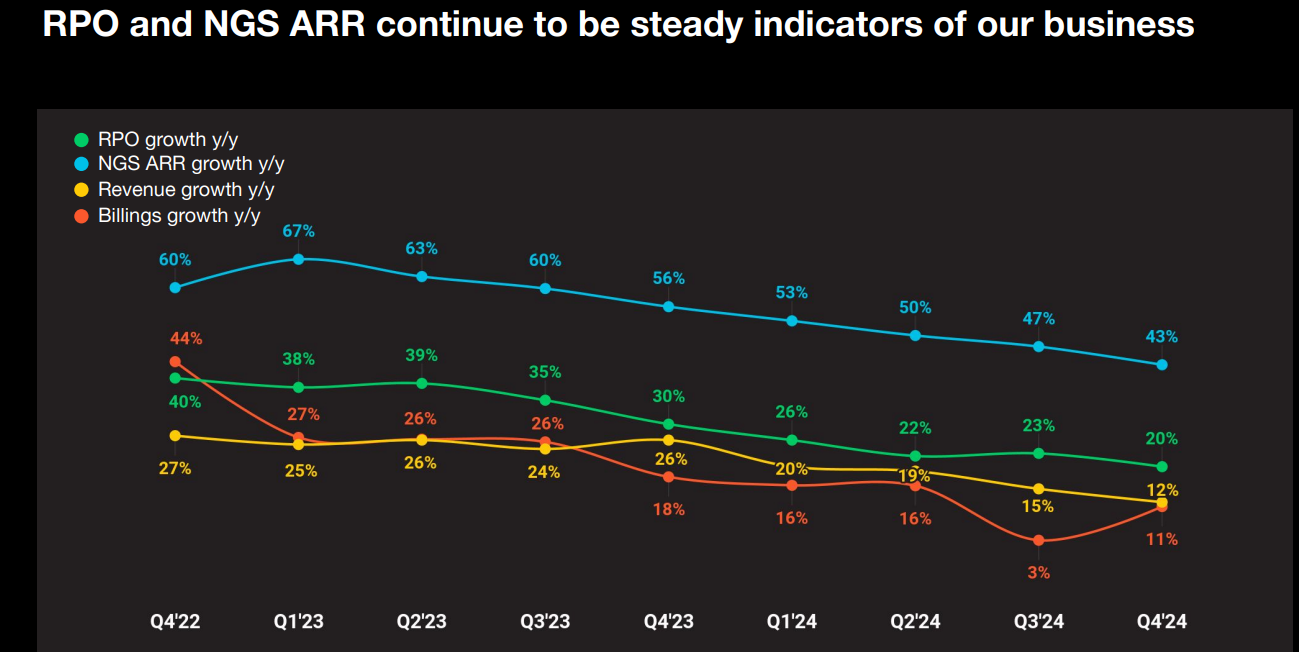

年度经常性收入(ARR):同比增长 43%,达到42亿美元。

剩余履约义务(RPO):同比增长 20%,达到127亿美元。

业绩展望

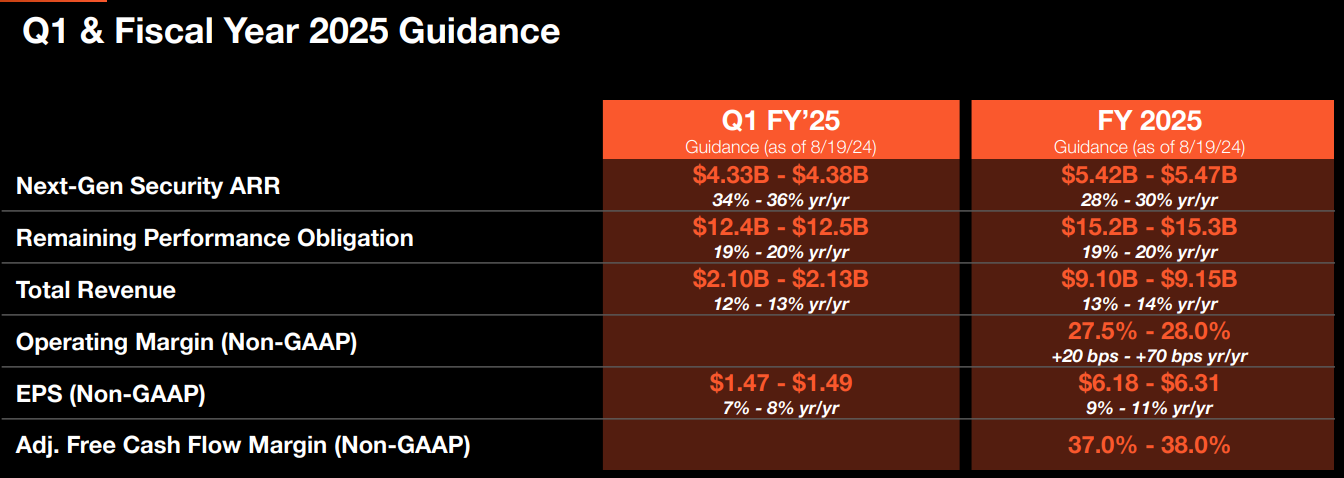

持续增长预期:Palo Alto预计在2025财年将继续保持强劲的增长,预计总营收将在91亿至91.5亿美元之间,同比增长13%至14%。这表明公司对AI+网络安全领域的信心,以及其在未来市场中的竞争力。

投资要点

客户增长与市场拓展

公司在获取新客户方面表现突出,与大型政府机构和金融服务公司的重要交易,提升了公司的客户基础,也增强了其在特定行业的市场份额。

Q4第新增1200多家客户,总客户数超过9.3万家;

客户年均合同价值(DBNER)达到119%,连续第12个季度保持在110%以上;

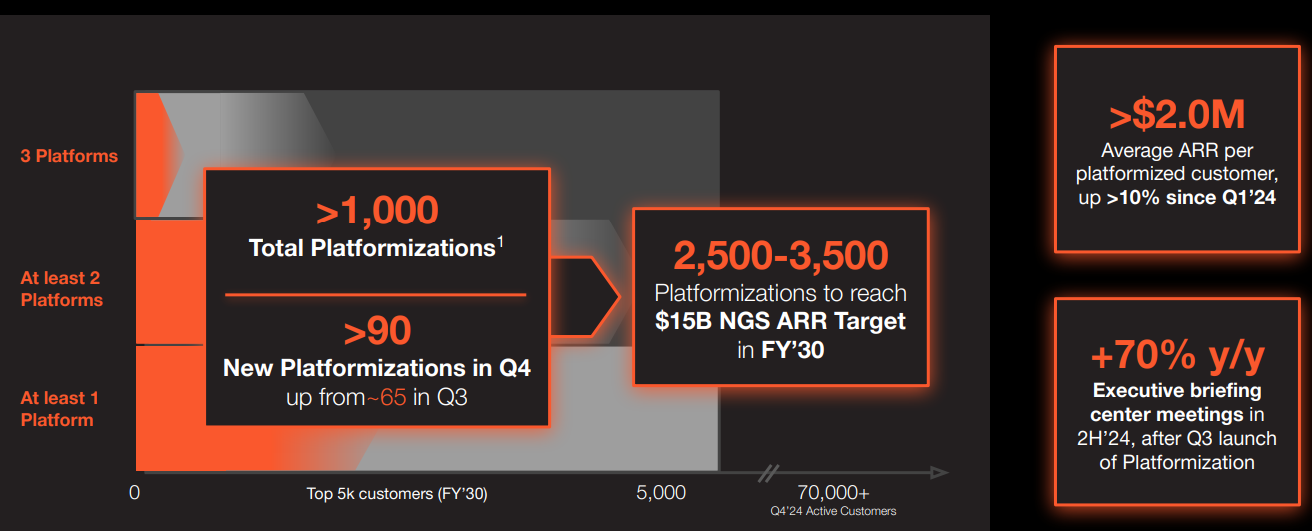

新增了90个平台化客户,累计超过1000个客户实现平台化。

AI与网络安全结合

AI技术的应用上取得了显著进展,通过整合AI和机器学习技术,提升了其产品的威胁检测和响应能力,使得公司能够分析大量的威胁情报数据,从中识别出潜在的攻击模式和关联性,从而快速响应新型威胁。

产品创新

公司在本季度推出了多个新产品,并对现有产品进行了AI功能的升级,特别是Cortex XDR和Prisma Cloud等解决方案,进一步增强了其在网络安全市场的竞争力。

公司存在的一些问题

1.估值过高

当前估值水平:Palo Alto的股票目前以55倍的未来市盈率交易,这在当前收入增长放缓和盈利预期下降的背景下显得不合理。分析师指出,尽管预计2025财年收入和盈利会有所回升,但当前的高估值与公司实际的财务状况不符。

2. 收入增长放缓

增长率下降:在2024财年第四季度,Palo Alto预计的收入增长仅为11%,而正常化每股收益(EPS)则预计下降2%。这种增长的减缓与公司之前的表现形成鲜明对比,表明公司在短期内面临挑战。

3. 盈利预期不乐观

EPS下降:尽管市场普遍预期Palo Alto会在未来实现收入的重新加速,但分析师对其短期内的盈利能力持谨慎态度。预计2024财年的每股收益将下降,这与市场对高增长公司的期望不符。

4. 市场反应的脆弱性

对负面消息的敏感性:分析师警告,任何负面的财报结果,尤其是对2025财年的指导,可能会导致股价大幅波动,甚至出现估值重置。这种脆弱性使得当前的高估值显得更加危险。

5. 长期增长潜力与短期表现的矛盾

平台化战略的影响:虽然Palo Alto正在实施“加速平台化”战略,预计这将为未来的增长奠定基础,但短期内这一战略对收入的影响是负面的。分析师认为,尽管长期前景看好,但短期内的表现可能会导致投资者对其估值产生怀疑。

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管92.42

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管88.26

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中金点国际集团 GD International Group澳大利亚| 1-2年86.64

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照80.52

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.81

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56

- 监管中GO Markets高汇15-20年 | 澳大利亚监管 | 塞浦路斯监管 | 塞舌尔监管87.90

- 监管中alpari艾福瑞5-10年 | 白俄罗斯监管 | 零售外汇牌照87.05

- 监管中易信easyMarkets15-20年 |澳大利亚监管 | 塞浦路斯监管86.33