埃克森美孚:资本回报和股息增长的游戏

埃克森美孚指引今年超过190亿美元的股票回购,明年约200亿美元。此外,由于公司在美国和国外的可观生产资产支持,埃克森美孚支付的股息不断增长。有外国分析师认为,其资本回报潜力是拥有其的最佳理由。

作者:The Asian Investor

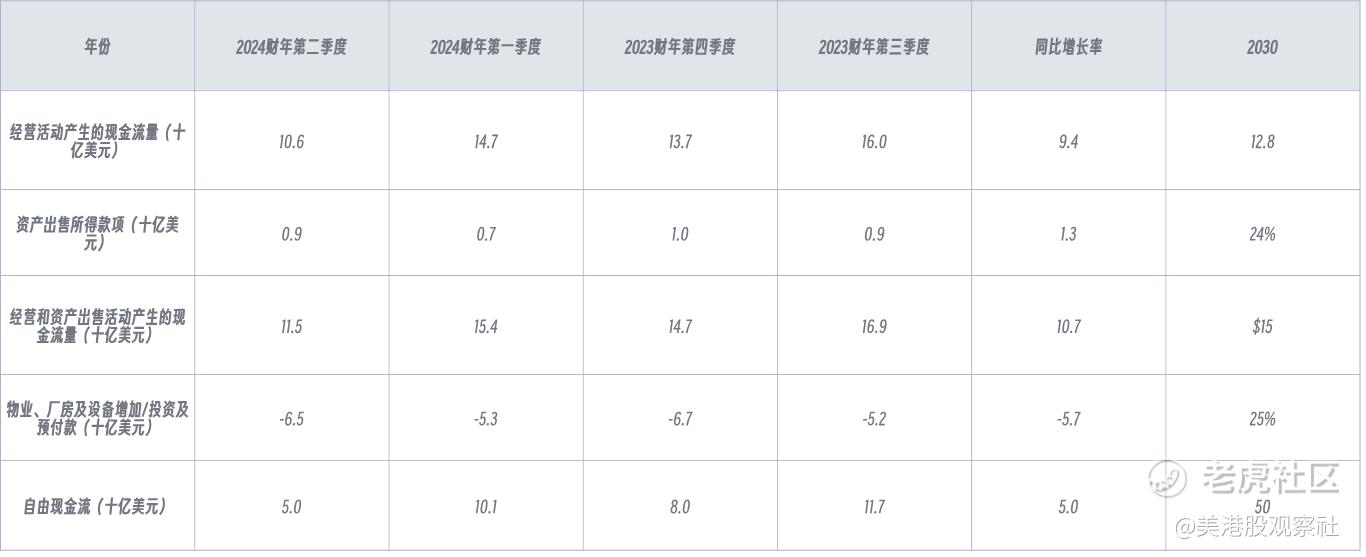

埃克森美孚在第二季度的运营中产生了相当多的自由现金流,并计划在明年年底之前进行200亿美元的年度股票回购。埃克森美孚仍然受益于70多美元的油价,未来可能会继续从其生产资产中产生大量自由现金流,特别是在该公司以600亿美元收购先锋自然资源公司之后,该公司已经开始对生产产生积极影响。埃克森美孚对收益投资者来说仍然是一个有吸引力的投资,其股票的市盈率为12.6倍,非常合理。

第二季度的生产增长,坚实的自由现金流

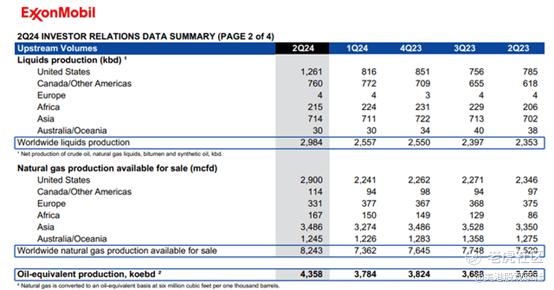

埃克森美孚去年宣布以600亿美元的全股票交易收购先锋资源。这次收购主要是为了提升埃克森美孚在美国的产量,特别是在高潜力的二叠纪盆地。交易完成后,埃克森美孚预计将在二叠纪的产量翻一番,达到每天130万桶石油当量。埃克森美孚已经看到其在美国的石油产量以及2024年第二季度全球总产量的显著提升。在第二季度,埃克森美孚在美国的运营每天生产了126万桶石油当量,显示出55%的季度环比增长。埃克森美孚全球石油总产量的增长并没有像美国产量那样显著,但仍然比上一季度增长了17%。

看涨埃克森美孚的主要原因是,这家石油公司从其战略生产资产中获得了相当可观的循环自由现金流,特别是在美国。埃克森美孚在第二季度产生了50亿美元的自由现金流(在完成资产出售后),这意味着公司在年度同比基础上根本没有看到任何自由现金流的增长。然而,埃克森美孚完成的先锋资源收购将是一个主要的自由现金流催化剂,因为该公司在交易完成后将其二叠纪盆地的产量提高了一倍。

此外,欧佩克+今年在延长减产方面表现出了高度的适应性。通过限制主要生产国,特别是俄罗斯和沙特阿拉伯的产量,欧佩克+帮助稳定和支撑了石油价格,这使埃克森美孚等大型生产商受益。

埃克森美孚的估值

埃克森美孚的股价目前市盈率为12.6倍,比长期平均市盈率10.4倍高出约20%。雪佛龙,埃克森美孚在美国能源市场的最大竞争对手,市盈率为10.6倍,而纯粹上游公司的康菲石油市盈率为11.2倍。

由于埃克森美孚强大的自由现金流、庞大的规模和稳健的资本回报计划,相信埃克森美孚可能会在2025财年以13-14倍的市盈率交易,假设共识收益估计为9.42美元,这意味着每股的公平价值范围在122美元到132美元之间。

拥有埃克森美孚的最佳理由与其资本回报潜力有关。这家石油公司指引今年超过190亿美元的股票回购,明年约200亿美元。此外,由于公司在美国和国外的可观生产资产支持,埃克森美孚支付的股息不断增长。埃克森美孚提供了坚实的3%以上的股息收益率,公司的股息一直在增长,这表明公司可能是一个对投资者具有吸引力的资本回报游戏。

风险

埃克森美孚将并且将继续依赖高石油价格,这既是优势也是劣势。到目前为止,欧佩克+通过将供应削减延长到2025财年年底,为市场提供了相当大的支持。然而,埃克森美孚的投资组合中存在生产增长的风险,特别是与化石燃料投资有关。任何限制化石燃料行业投资的法规可能会限制埃克森美孚的收入和自由现金流潜力。如果公司看到其自由现金流大幅减少,并且减少股票回购,投资者将改变对其的看法。

总结

这家石油公司在第二季度完成了先锋资源的收购,现在已经对埃克森美孚的石油产量做出了积极贡献。此外,公司计划将二叠纪产量翻一番,这对公司的有机自由现金流增长是个好兆头……特别是石油价格在七十多美元的区间保持稳定。此外,埃克森美孚的市盈率非常合理。风险概况仍然非常倾向于上行,长期投资焦点的收入投资者可能会从不断增长的股息收入中受益。

$埃克森美孚(XOM)$

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管92.42

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管88.26

- 监管中axi15-20年 | 澳大利亚监管 | 英国监管 | 新西兰监管79.20

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照82.07

- 监管中GTCFX10-15年 | 阿联酋监管 | 毛里求斯监管 | 瓦努阿图监管60.90

- 监管中VSTAR塞浦路斯监管| 直通牌照(STP)80.00

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.81

- 监管中金点国际集团 GD International Group澳大利亚| 1-2年86.64

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56