华金证券:给予纳睿雷达增持评级

华金证券股份有限公司李蕙近期对纳睿雷达进行研究并发布了研究报告《订单高速增长,但项目推进及回款节奏暂时拖累短期业绩》,本报告对纳睿雷达给出增持评级,当前股价为40.53元。

纳睿雷达(688522) 投资要点 事件内容:8月16日盘后,公司披露2024年中期报告,2024H1公司实现营业收入0.73亿元,同比增长0.84%;实现归母净利润0.06亿元,同比下降69.60%;实现扣非后归母净利润0.10亿元,同比下降43.31%。 2024年上半年公司新增订单同比高速增长,但同期收入基本持平,主要受招投标及交付验收节奏影响。据公司中期报告披露,报告期内公司新增项目已签署合同金额约为5.4亿元,超过去年全年收入的两倍;但由于多数合同集中在5-6月份完成签署,且部分项目受甲方负责建设的雷达配套基础设施进展缓慢等因素影响,造成上半年交付、验收项目较少,导致公司24H1营业收入与去年同期基本持平,同比仅增长0.84%至0.73亿元。对比来看,24H1合同负债为0.64亿元,同比增长725.29%;公司24H1经营性现金流入为1.41亿元,同比增长63.87%;经营性现金流入的改善以及合同负债的较大增长,或能侧面印证公司年初以来订单需求向好、但业绩端或受招投标及交付验收节奏影响而暂时未能有明显体现。 高强度费用开支及账期回收放缓拖累当期净利润表现。在公司24H1营业收入同比基本持平及毛利率同比有所增长情况下,公司24H1净利率同比减少18.75pct至8.09%,主要受预期需求保持高速增长背景下,公司维持较高的研发费用开支、以及应收账款、合同资产回款节奏放缓导致信用及资产减值损失增加的综合影响。1)由于订单需求预期向好,公司保持高强度研发投入,24H1研发费用同比增长29.62%至0.37亿元,对应费率为50.44%、相较去年同期增加11.2pct。2)受账期回款放缓影响,本期新增减值损失较去年同期有所增长。具体来看,24H1应收账款账面余额为3.23亿元,相较期初余额增长9.99%,本期新增应收账款减值损失814.48万元,较去年同期多计提749.44万元;24H1合同资产账面余额为0.62亿元,相较期初余额增长13.30%,本期新增合同资产减值损失177.05万元,较去年同期多计提160.21万元。 气象雷达采购大订单落地,彰显公司产品在该领域的竞争力;年内气象领域招标需求或维持较好水平,公司有望受益。公司公告4月中标“广东粤财金融租赁股份有限公司天气雷达设备采购项目”的35部X波段双极化相控阵天气雷达及其附属设施采购,中标金额为2.38亿元;气象领域大订单落地助力公司业绩进一步增长,同时彰显公司产品在该领域较强的竞争力。与此同时,今年以来,我国各地气象预警网络进入密集搭建,据中国招标投标公共服务平台及浙江气象局公示,包括广东、广西、浙江、云南等多地均陆续展开天气雷达招标。公司气象雷达已形成较强竞争优势,有望受益于气象领域较好需求。 公司测雨雷达自年初起陆续中标多个项目;近年来我国极端天气、水利灾害频发,防灾预警需求日益迫切。根据中国招标投标公共服务平台,公司测雨雷达年初以来陆续中标多地雨水情监测项目,包括2月中标北京市水文站升级项目、4月中标广西大藤峡项目及天津市雨水情监测“三道防线”项目、6月中标山东省雨水情监测项目等。近年来我国水利灾害频发,雨水情监测预警需求凸显,今年入汛以来,超80个国家级气象站累计雨量打破同期最高纪录、多个水文站点出现超警甚至超保水位。水利灾害频发背景下,水利部于今年6月的新闻发布会上宣布将加快构建气象卫星和测雨雷达、雨量站、水文站组成的雨水情监测预报“三道防线”,公司或有望受益于下游需求增长。 公司7月推出应用于低空经济的Ku波段雷达,给出低空目标监测及气象探测一体化解决方案。7月份,公司正式披露应用于低空领域的自研Ku波段双极化有源相控阵雷达“TDKFT0104型”新品,该产品可实现复杂城市环境下的低空目标探测及气象探测,包括对飞鸟、无人机等“低小慢目标”在5公里内的主动探测识别及跟踪定位,同时还可实现30公里以内的低空微气象监测。今年以来,我国低空经济发展加速;中央层面,“低空经济”在今年全国两会首次写入政府工作报告,四部门联合印发的相关方案提出到2030年通用航空装备形成万亿级市场规模;地方层面,多地推出低空经济发展行动方案,尤其在公司所在的广东省明确提出支持深圳、广州、珠海建设通用航空综合示范区、打造大湾区低空经济产业高地。公司为珠海高新区低空经济产业联盟理事长单位,依托Ku波段雷达产品,有望受益于低空经济产业逐步发展。 投资建议:公司是国内独家采用微带贴片阵列天线技术的相控阵雷达厂商,具备技术稀缺性、产品性能达到国际先进。今明两年,气象雷达批量招标持续、叠加水利测雨预警雷达布设或将加速,公司有望受益;放长周期来看,公司在空管、低空经济、岸海、军工等领域已有布局,有望凭借先发优势在相应领域实现较好拓展。我们预计2024-2026年营业总收入分别为4.71亿元、8.71亿元、12.50亿元,同比增速分别为121.81%、84.79%、43.56%;对应归母净利润分别为1.94亿元、3.57亿元、5.09亿元,同比增速分别为206.02%、84.11%、42.77%;对应EPS分别为0.89元、1.65元、2.35元,对应PE分别为47.2x、25.7x、18.0x(以8月16日收盘价计算)。首次覆盖,给予“增持-A”建议。 风险提示:应收账款回收风险、存货跌价风险、下游招标不及预期的风险、其他应用领域尚待培育及开拓的风险、产品单一的风险、经营活动现金流量为负的风险等

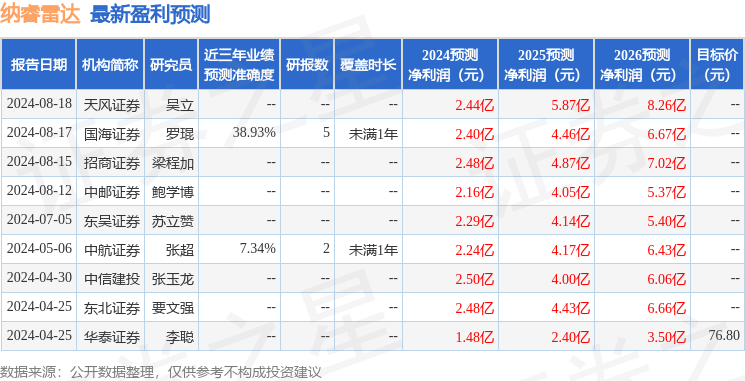

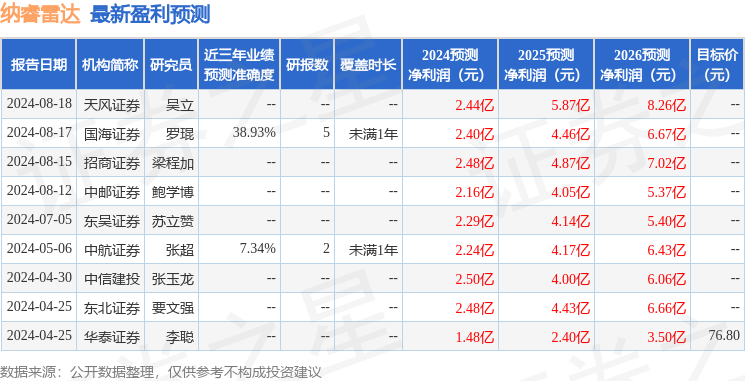

证券之星数据中心根据近三年发布的研报数据计算,国海证券罗琨研究员团队对该股研究较为深入,近三年预测准确度均值为38.93%,其预测2024年度归属净利润为盈利2.4亿,根据现价换算的预测PE为36.51。

最新盈利预测明细如下:

该股最近90天内共有5家机构给出评级,买入评级3家,增持评级2家。

以上内容由证券之星根据公开信息整理,由算法生成(网信算备310104345710301240019号),与本站立场无关,如数据存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管92.42

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管88.26

- 监管中axi15-20年 | 澳大利亚监管 | 英国监管 | 新西兰监管82.80

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照80.52

- 监管中GTCFX10-15年 | 阿联酋监管 | 毛里求斯监管 | 瓦努阿图监管69.35

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.81

- 监管中金点国际集团 GD International Group澳大利亚| 1-2年86.64

- 监管中VSTAR塞浦路斯监管| 直通牌照(STP)80.00

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56