“报”料| 大族数控:营收翻番,毛利率下滑5个点

大族数控近日发布2023年半年报,数据显示公司上半年实现营业收入15.64亿元,同比增长102.89%;实现归属于上市公司股东的净利润1.43亿元,同比增长50.07%。尽管业绩表现亮眼,但公司股价表现却不尽如人意,上市两年半来股价从未站上发行价,如今更是跌至发行价的四折左右。

营收大幅增长背后的隐忧

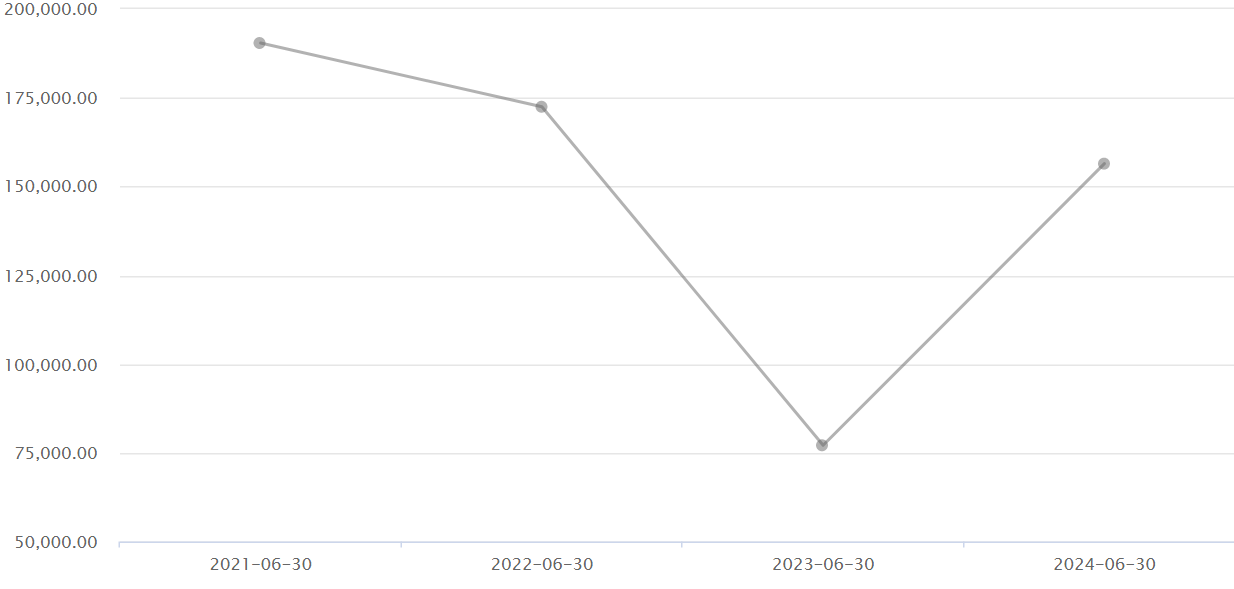

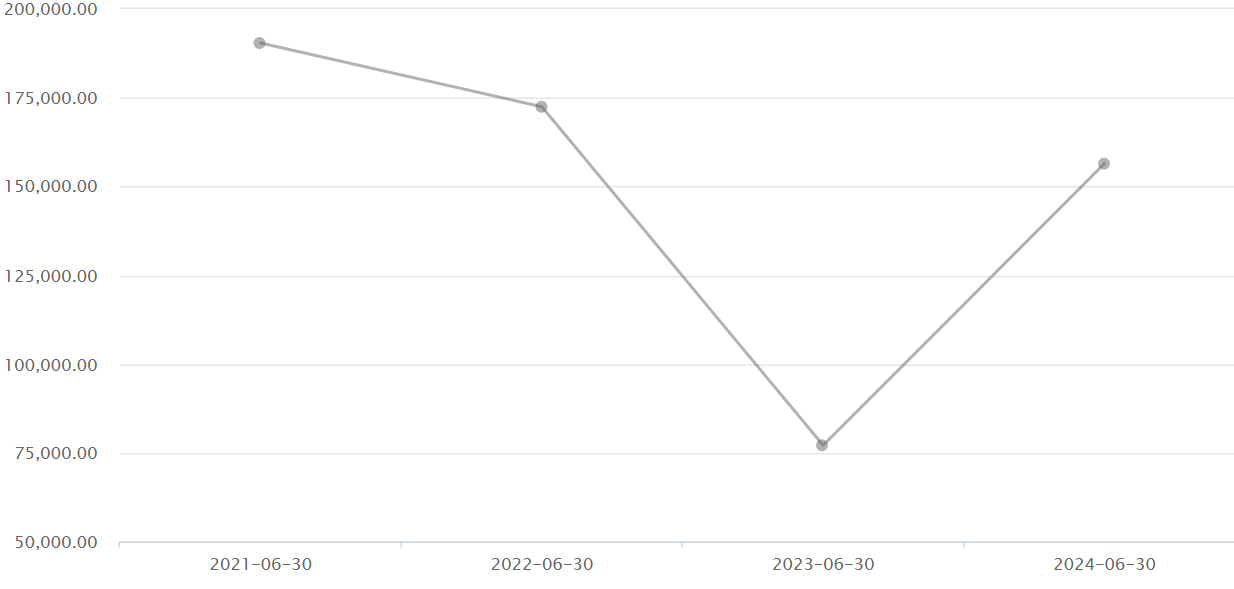

虽然大族数控上半年营收实现翻倍增长,但细究其中原因,这一增长更多是建立在去年同期低基数的基础之上。2021年-2024中报数据显示,大族数控在2021年收入是这四年的收入高点,此后业绩连续下滑,即使2024年中报收入增长翻番,也没有超过2022年的水平。

此外值得关注的是,大族数控上半年销售毛利率出现明显下滑。数据显示,公司上半年销售毛利率为29.27%,较去年同期下降超过5个百分点。其中,钻孔类设备和曝光类设备毛利率分别下降3.31和10.89个百分点。公司表示,毛利率的下降是因为销售产品结构变化和市场竞争加剧所致。

一般而言,毛利率下滑反映出公司在市场竞争中的议价能力可能有所减弱。如果这一趋势持续,或将会对一家公司的未来盈利能力产生不利影响。

现金流转负凸显经营压力

尽管营收大幅增长,但大族数控上半年经营活动产生的现金流量净额为-1.24亿元,较去年同期的2.01亿元出现明显下滑。这一变化反映出公司在业务快速扩张过程中面临的经营压力。

公司解释称,现金流转负主要是由于上年营收规模较小影响本期销售回款,同时本期销售规模增长较大,采购规模增加导致采购付款较上期增加。数据显示,公司上半年预付款项达1530.34万元,较上年同期的801.67万元增长近一倍。

募投项目进展缓慢引发关注

大族数控在半年报中披露了IPO募投项目的进展情况。公司承诺投资15.24亿元的PCB专用设备生产改扩建项目和1.83亿元的PCB专用设备技术研发中心建设项目,截至期末投资进度分别为47.60%和39.83%。而两个项目预计达到预定可使用状态的日期均为2024年12月,目前到期时间不足4个月。

一般而言,募投项目的推进速度似乎不及预期,这可能会影响上市公司的未来产能释放和技术升级的进程。

作为PCB设备行业的重要参与者,大族数控的业绩表现在一定程度上反映了行业的发展态势。公司上半年营收的大幅增长显示出PCB设备市场需求仍然旺盛,但毛利率下滑、现金流转负等问题也折射出行业竞争加剧、企业经营压力加大的现实。

未来,投资者将更关注大族数控如何着力提升产品竞争力,优化经营管理,加快募投项目建设,以应对市场变化和行业挑战。

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管92.42

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管88.26

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中金点国际集团 GD International Group澳大利亚| 1-2年86.64

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照80.52

- 监管中VSTAR塞浦路斯监管| 直通牌照(STP)92.50

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.81

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56

- 监管中GO Markets高汇15-20年 | 澳大利亚监管 | 塞浦路斯监管 | 塞舌尔监管87.90

- 监管中alpari艾福瑞5-10年 | 白俄罗斯监管 | 零售外汇牌照87.05