普洛药业:8月16日接受机构调研,浙商证券、华福医药等多家机构参与

证券之星消息,2024年8月19日普洛药业(000739)发布公告称公司于2024年8月16日接受机构调研,浙商证券孙建 郭双喜 盖文化 陶韫琦 丁健行、华福医药张绍辉、北信瑞丰庞文杰、北京泽铭单河、北京金百镕投资马学进、北京泓澄投资殷萌、山高国际资产VickyZhu、Trivest Advisors潘峰、OasisEva Chen、上海博郁叶志刚、华创证券胡健东、华安医药杨馥瑗、开源证券阮帅、华泰证券陈辛 李奕玮、国海医药江熠暄 孔维崎、平安证券臧文清、信达医药史慧颖、广发医药田鑫、西南医药杨天笑、兴业证券孙媛媛 黄翰漾 翁雨晴、国信证券彭思宇 沈鹭、国盛证券陶宸冉、东北医药王镜程、德邦医药徐梓煜、财通证券邹一瑜、东吴证券于彦秋、东海证券付婷、渤海证券尤越、太平洋资产祝晨宇 周豫 乔露阳、南方基金孙鲁闽 陈哲 任婧、山西证券邓周宇 魏赟 张智勇、大成基金徐彦 刘畅、前海人寿毛元江、景顺长城基金陈婧琳、富国基金吕泽楠、泰康资产马步云、广发基金罗洋、兴证全球谢长雁、融通基金杨有为 余思慧、中欧基金田川、西部医药李梦园 邓琳茜 徐子悦、中金公司张琎 吴婉桦、南华基金刘凯兴 徐顺利 蔡峰、遵道资产吕学龙、中银资产张岩松 李明蔚、中融汇信文惠霞、中欧瑞博刘飞、中金资管杨钟男、中海基金童科贤、中庚基金刘子婕、长江养老叶小桃、永赢基金张晓榕、招商证券李龙峰 侯彪 许菲菲、安信基金徐衍鹏、易米基金刘梦杨、阳光资产杨伦、循远资产覃婷、幸福人寿张王越、信达澳亚基金李点典、相聚资本邓巧、西藏合众易晟投资王华均、五矿国际信托经舒扬、上银基金纪晓天、中信医药韩世通 王郑洋 王凯旋、上海煜德冯超、上海银叶资产李悦、上海易正朗投资黄胜、上海五地私募潮礼君、上海泰旸资产钟颢、上海水璞私募盖伟伟、上海慎知师承平 高岳、上海朴易董国星、上海盘京投资曹姗姗、上海玖鹏陆漫漫、中泰证券张树声 李雨蓓 祝嘉琦、上海景熙资产程锋、上海弘尚资产何志俊、上海和谐汇陈凯、上海贵源赖正健、上海光大证券王宏雨、上海高毅资产万明亮、上海峰境私募魏磊、上海东方证券李鹏、上海财通资产宋金洋、平安基金朱小溪、民生证券乔波耀、明亚基金阮帅、进门财经刘常青、锦洋资产刘玉恩、金鹰基金欧阳娟、嘉实基金齐海滔、华夏未来资本唐勇、华泰资产夏炎、海富通基金钟舒文、国泰君安吴佳玮 吴晗、国泰基金邱晓旭 智健、华西证券孙曼萁、国寿安保王雪莹 刘志军、国任保险李文瀚、国联基金陈浩 赵子淇、广东正圆私募熊小铭、光大证券曹聪聪、光大保德信高睿婷 孙维泽、三鑫资产郭玉燕、东海基金吴倩羽、昌都市凯丰投资薛良辰、博远基金谭飞参与。

具体内容如下:

问:制剂业务毛利率升比较显著,对下半年制剂业务毛利率水平和集采后放量预期?

答:可以看到,公司制剂业务上半年毛利增速快于营收增速,主要由于销售还是处在放量过程中,产能利用率得到较大提升,单位生产成本有所下降,带来毛利率的提升;同时,市场端策略的进一步优化,包括合理的控制费用,也对毛利有所贡献。

下半年,制剂业务情况主要取决于相关政策可能带来波动,但是对下半年经营情况预计不会产生太大的影响。2025 年,集采续标可能给公司相关品种带来重新进入市场的机会,有利于拓展市场;同时,对于公司已中标的品种,续标的价格具有不确定性,但公司具有制剂原料药一体化优势,总体来看,预计能够保持较为有利的竞争地位。问:公司二季度原料药中间体业务每个细分领域的增长怎样?是否看到下游客户进入补库存周期?下半年需求展望?

答:公司 PI 业务板块整体来看还是面临一些压力的,目前并没有出现明显的反弹迹象,特别是兽药类、沙坦类。兽药方面,虽然猪肉价格上涨,但兽药还在低位,比如氟苯尼考;沙坦类也处于历史最低价。头孢类和青霉素类是公司最大的两个品类,竞争格局比较稳定,但是从今年四月份开始比往年需求更弱一些,不排除药店比价之后,终端市场库存量比较谨慎,预计下半年抗生素的需求量能有所暖。

问:CDMO 业务是否有分客户的收入和增速拆分?目前不同客户需求是否有变化?

答:公司 CDMO 业务可以大致分为三类一是 bigpharma,大概占到一半的营收;二是国外中小型的创新药企业,相对来说,稳定性比较好,有许多客户都是十多年的合作关系,但是这类客户的订单数量不会特别大,大概占到 25-30%的营收;三是国内的创新药公司,数量比较多,但是商业化订单不多,大部分处于临床和验证阶段,占比 20%左右。

CDMO 业务主要是为创新药企业服务,bigpharma 是公司目前最主要的营收来源,带来较为稳定的大订单;对于国内的创新药客户,公司主要紧跟头部企业,同时,也积极开拓其他公司,新项目不少,大部分在临床期。整体来看,项目数量增长是非常快的,目前国外客户占比 59%,国内客户占比 41%。问:抗生素类下游的库存情况如何?头孢类中间体的价格情况如何?

答:上半年,下游终端的库存特别是诊所和药店,预计比往年同期下降 15-20%,考虑秋冬季季节性感冒多发和特殊疾病可能出现反复等情况,补库存还是可能会比较明显的,内部生产也做了相应的准备;公司预计抗生素类整体和往年相比不会出现明显下降。

整体来看,头孢类中间体的价格有涨有跌,主要取决于不同品种的市场供求关系,而头孢类原料药的价格还是比较稳定,供需也比较平衡。问:CDMO客户数量和项目数量增长较快,快于收入增速,这之间的差异该如何理解?新的客户和项目对应新签订单带来的增速情况,未来兑现到业绩端大概节奏如何?

答:公司早期是以 CMO 业务为主,近几年,随着研发、制造、体系保障等综合能力的大幅提升,项目数、客户数持续保持快速增长,形成了良好的漏斗形的状态,这也是推动 CDMO业务持续增长的动力所在,但是由于创新药上市节奏和验证周期(三到五年)的原因,具体业务更好地兑现到业绩端会有一个时间滞后。同时,公司也在持续推进产业升级,从“起始原料药+注册中间体”到“起始原料药+注册中间体+PI+制剂”,持续优化业务结构。

Q6:公司拟建的多肽生产线规模是多少?未来目标订单以及客户群如何? 目前,多肽领域热度比较高,也观察到相关品种增长迅猛,公司对于多肽领域的布局是采用“制剂先行、原料药紧跟”的策略,今年开始建设的多肽产线预计会有一万二到两万升的初步设计产能,未来主要会用于人用多肽和美容肽等项目,产线设计也是多功能化。

问:公司的制剂品种有哪些在集采中产生了比较好的成果?

答:头孢类产品中如头孢他啶,竞争格局相对比较好,原料药厂家数不多,集采报价比较理性,现在市场推广有优势,盈利情况也不错。 心血管类产品中如琥珀酸美托洛尔,市场需求量大,且产品具有较高的技术难度,公司技术处于绝对领先地位,还在不断扩大市场份额,目前已经有较高的市场市占率,未来也还有一定提升空间。 精神类品种中如左乙拉西坦,处于比较有利的中标价格和区域,整体毛利率也比较好;还有抗感染类中比如左氧氟沙星,竞争状态比较好,市场推广力度大。总体看,由于公司具有原料药制剂一体化,因此相关的集采品种在市场竞争中具有明显优势。

问:原料药板块印度的竞争,头孢类、青霉素类对我们的影响?

答:公司与印度企业的竞争一直都存在,从这么多年和印度竞争结果来看,打赢的占绝大多数,公司信心来自于1、员工更勤奋;2、体系建设能力,欧美日规范市场的信誉度更好; 3、技术开发角度,也完全有优势;因此,公司从来不惧怕和印度企业的竞争,只要把产业链布局做好,把产品竞争力做好,就能在竞争中处于有利地位。

问:集采和非集采品种的占比?院外市场如何看待,价格端的扰动,会如何变化?

答:公司制剂业务的集采品种营收占比大概 50%左右;非集采品种终端市场占比 30%左右,院内占比 20%左右。未来,医药分业可能是医改趋势,所以公司非常重视院外市场的开发,三终端市场布局一直在做,而且销售人员比例已经占到 2/3。

问:公司三大业务,每块业务面对管理是不一样的,制剂涉及到续标和新增品种节奏,CDMO 涉及人才和技术,原料药中间体涉及市场份额和价格策略,这三方面在公司治理上对未来展望?

答:公司三块业务有不同的特点,原料药和中间体更重视产品本身竞争力,CDMO 更看重研发、生产和服务能力,制剂除了研发还有市场份额的拓展。现在公司研发和销售落实在事业部,生产落实在子公司,是制造的承接单位,整体密切配合,协调有效、责任清晰。同时,三大业务也有协同点,比如1、制剂立项发现好品种,但原料药可及性比较差,会给 CDMO 下订单、做定制,成为公司的优势;2、原料药制剂一体化的协同发展。3、原料药车间如果有空闲产能也会做一些 CDMO项目,产能充分利用。

因此,整体来讲,公司对三项业务未来的发展非常有信心;公司将持续加强科技研发力度,不断提高企业运营效率,降低制造成本,提升市场竞争力;同时,继续做好合规管理和风险管控,保障企业持续健康发展。普洛药业(000739)主营业务:原料药中间体、创新药研发生产服务(CDMO)、制剂等研发、生产和销售以及进出口贸易业务。

普洛药业2024年中报显示,公司主营收入64.29亿元,同比上升7.96%;归母净利润6.25亿元,同比上升3.96%;扣非净利润6.02亿元,同比上升1.24%;其中2024年第二季度,公司单季度主营收入32.31亿元,同比上升12.61%;单季度归母净利润3.81亿元,同比上升5.35%;单季度扣非净利润3.63亿元,同比上升0.48%;负债率53.08%,投资收益-72.34万元,财务费用-4653.7万元,毛利率24.7%。

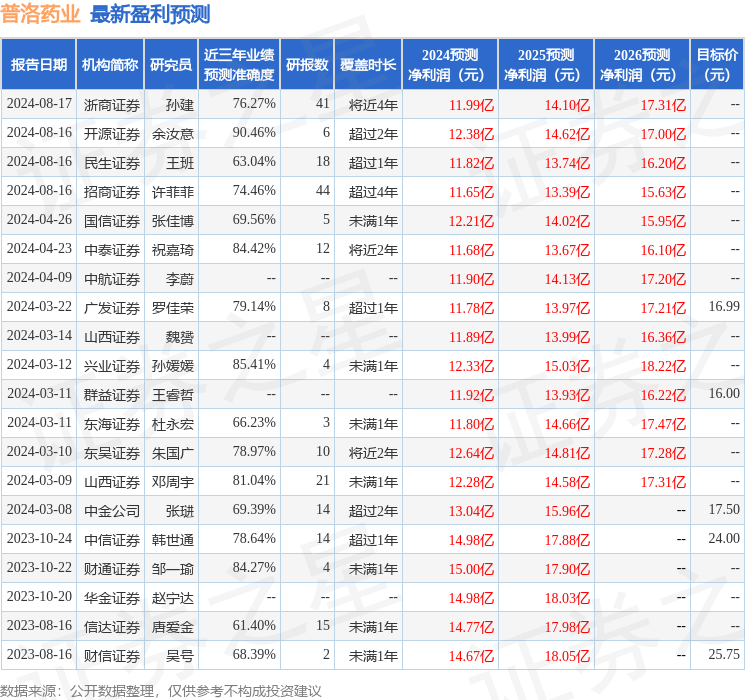

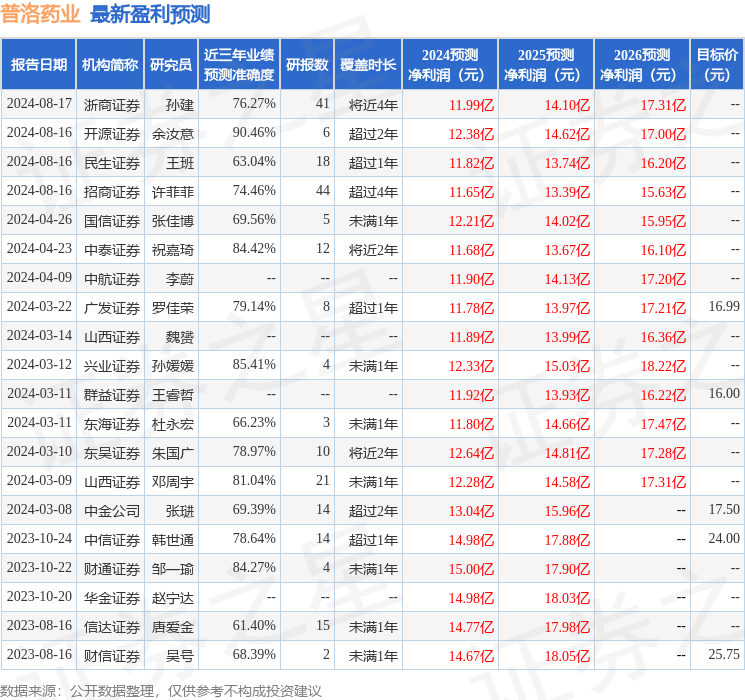

该股最近90天内共有7家机构给出评级,买入评级6家,增持评级1家;过去90天内机构目标均价为17.25。

以下是详细的盈利预测信息:

以上内容由证券之星根据公开信息整理,由算法生成(网信算备310104345710301240019号),与本站立场无关,如数据存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管92.42

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管88.26

- 监管中axi15-20年 | 澳大利亚监管 | 英国监管 | 新西兰监管79.20

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照82.07

- 监管中GTCFX10-15年 | 阿联酋监管 | 毛里求斯监管 | 瓦努阿图监管60.90

- 监管中VSTAR塞浦路斯监管| 直通牌照(STP)80.00

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.81

- 监管中金点国际集团 GD International Group澳大利亚| 1-2年86.64

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56