中国银河:给予得邦照明买入评级

中国银河证券股份有限公司杨策近期对得邦照明进行研究并发布了研究报告《2024年中报业绩点评:车载业务稳中向好,结构改善提振毛利率》,本报告对得邦照明给出买入评级,当前股价为11.83元。

得邦照明(603303) 核心观点 事件:公司发布2024年半年度报告,2024年上半年公司实现营业收入21.43亿元,同比减少12.70%,归母净利润1.78亿元,同比增长8.05%,扣非净利润1.67亿元,同比增长1.75%。2024Q2实现营业收入10.58亿元,同比减少21.61%,归母净利润1.03亿元,同比增长4.67%。 车载业务稳步发展,项目定点持续扩充。2024年上半年,我国汽车产销分别完成1389.1万辆和1404.7万辆,同比分别增长4.9%和6.1%,延续近年来的增长势头。新能源汽车市场占有率持续快速攀升,上半年达到35.2%,汽车市场消费趋势正在发生深刻变革。公司持续聚焦“车用照明+车载控制器”领域,上半年新增项目定点近9亿元。目前公司客户包括松下、华域视觉、万向、马瑞利、海拉、三立、延锋彼欧、法雷奥、艾利奥斯、领为视觉等众多知名零部件企业,涉及的终端品牌包括保时捷、奥迪、大众、日产、大发、丰田、广汽、理想、零跑、长安、吉利、蔚来、奇瑞等,客户认可度不断提升。 结构改善提振毛利率,降本控费仍有空间。公司积极提升高附加值照明产品销售占比,主动降低高风险地区的市场业务规模,提升通用照明生产基地自动化水平,车载业务通过新增产线和原有产线自动化改造推进产能提升,实施供应链供应链精细化管理,同时得益于原材料价格回落等有利因素,盈利能力显著改善。2024上半年公司销售毛利率达21.12,同比提升3.19pct,净利率8.27%,同比提升1.53pct;其中Q2单季毛利率21.45%,同比提升4.21pct,净利率9.54%,同比增长2.2pct。费用率方面,2024上半年公司销售/管理/研发/财务费用率分别为4.09%/4.70%/3.99%/-2.12%,同比分别变动0.68/1.29/0.79/-0.77pct,其中管理费用变动主要系差旅费及折旧费用增加所致,研发费用变动主要系车载业务研发投入增加所致。 车载业务定点旺盛,助力公司打造第二增长曲线。今年上半年,公司依次收到延锋彼欧和蔚来汽车的项目定点,其中为延锋彼欧定制开发和供应发光格栅PCB支架总成产品,项目周期为2024-2028年,总金额约0.75亿元;为蔚来汽车供应大灯控制器,项目周期为2025-2028年,总金额约1.43亿元。公司稳步推进与新能源车企合作关系,车载控制器业务发展有望进一步提速。 投资建议:公司积极推进车载业务发展,持续提高研发能力和技术水平,推动产品创新和产业技术的升级换代,着力打造新的增长点。我们预计公司2024-2026年归母净利润分别为4.17/4.66/5.11亿元,EPS分别为0.87/0.98/1.07元,对应PE分别为14/13/12倍,维持“推荐”评级。 风险提示:原材料价格波动的风险;新业务推进不及预期的风险

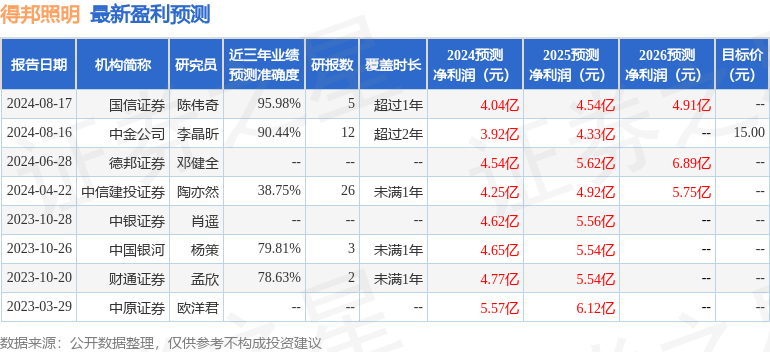

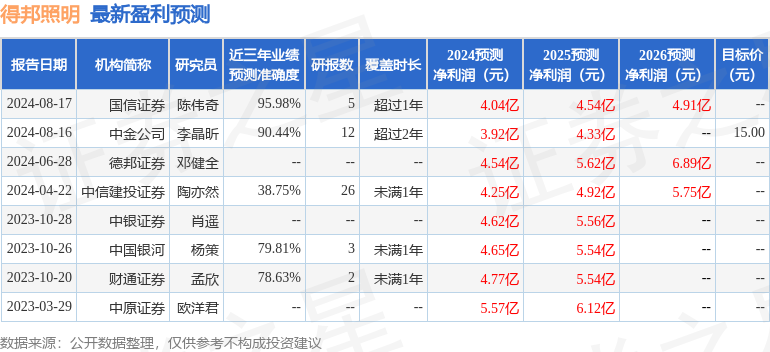

证券之星数据中心根据近三年发布的研报数据计算,国信证券陈伟奇研究员团队对该股研究较为深入,近三年预测准确度均值高达95.98%,其预测2024年度归属净利润为盈利4.04亿,根据现价换算的预测PE为13.92。

最新盈利预测明细如下:

该股最近90天内共有2家机构给出评级,买入评级1家,增持评级1家。

以上内容由证券之星根据公开信息整理,由算法生成(网信算备310104345710301240019号),与本站立场无关,如数据存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管89.47

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管85.36

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中金点国际集团 GD International Group澳大利亚| 1-2年86.64

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照80.52

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.71

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56

- 监管中GO Markets高汇15-20年 | 澳大利亚监管 | 塞浦路斯监管 | 塞舌尔监管87.90

- 监管中alpari艾福瑞5-10年 | 白俄罗斯监管 | 零售外汇牌照87.05

- 监管中AUS Global5-10年 | 塞浦路斯监管 | 澳大利亚监管86.47